De Morningstar Quantitative Rating (MQR) is uitgebreid om de fondsbelegger nog beter van dienst te kunnen zijn. Vanaf nu ziet de belegger niet alleen de rating die het model achter de MQR aan een fonds toekent, maar ook toelichting op de totstandkoming ervan. Dat biedt beleggers de nodige context bij het oordeel van Morningstar over een beleggingsfonds. Na de eerdere uitleg over de MQR gaan we in dit artikel dieper in op de methodologie.

De MQR volgt de voetsporen van het raamwerk dat ten grondslag ligt aan de al langer bekende Morningstar Analyst Rating, de kwalitatieve beoordeling van beleggingsfondsen door de fondsanalisten van Morningstar. Dat raamwerk is gestoeld op drie pijlers: People (beheerteam), Process (beleggingsproces) en Parent (fondshuis).

Volgens Morningstar draagt ieder van die drie pijlers eraan bij of een fonds in staat is om overrendement te boeken dan zijn categoriegemiddelde, ofwel of het beter zal presteren dan zijn directe concurrenten.

De drie Pillars

1. People

De kwaliteit van portefeuillebeheer teams is een significante sleutelfactor van een strategie om superieure prestaties ten opzichte van zijn benchmark en/of concurrenten te kunnen leveren. Het evalueren van een beleggingsteam vereist evaluatie van de mensen die de beslissingen omtrent de portefeuille nemen; en als er meer dan één persoon de leiding heeft, hoe worden conflicten dan opgelost. Ook de middelen die de beheerders ten dienste staan bij hun werk aan de strategie spelen een rol, inclusief de middelen die niet direct aan het team toebehoren; de expertise en relevantie van alle middelen waar de strategie gebruik van kan maken; en ten slotte hoe beloning van invloed is op de besluitvorming en op de stabiliteit van het team.

2. Process

Morningstar kijkt bij deze pillar naar strategieën met een prestatiedoel en een beleggingsproces (voor zowel security selectie als portefeuille constructie) dat verstandig is, goed gedefinieerd en herhaalbaar in zijn implementatie. We proberen de context te begrijpen waarbinnen de beheerders over risico denken en hoe dat tot uitdrukking komt in de portefeuille-opbouw. We zoeken strategieën die een proces hebben dat onderscheidend genoeg is om bovengemiddelde resultaten te boeken in de toekomst.

3. Parent

Het fondshuis zet de toon voor enkele belangrijke elementen van Morningstar's evaluatie, waaronder capaciteitsbeheer, risico management, werving en vasthouden van talent, evenals factoren zoals beloning die het op een lijn brengen van de belangen van beheerders en eindbeleggers kan bevorderen of juist hinderen. Met een missie om het succes van beleggers te bevorderen, prefereert Morningstar een cultuur bij fondshuizen van stewardship, ofwel goed rentmeesterschap, in plaats van puur gericht zijn op verkoop. Fondshuizen die te nadrukkelijk gericht zijn op verkoopsuccessen hebben de neiging om modieuze producten op de markt te brengen om zo veel mogelijk vermogen binnen te halen; vaak hebben zij ook hogere kosten en een belonginsstructuur die minder goed aansluit bij de belangen van eindbeleggers.

Kwalitatief en kwantitatief

Morningstar maakt gebruik van de ervaring van de wereldwijde analistenteams en combineert die met een machine learning model dat key datapoints gebruikt die elk van de pijlers vertegenwoordigen om accuraat te kunnen voorpsellen welke rating een analist zou hebben gegeven op basis van een set objectieve informatie.

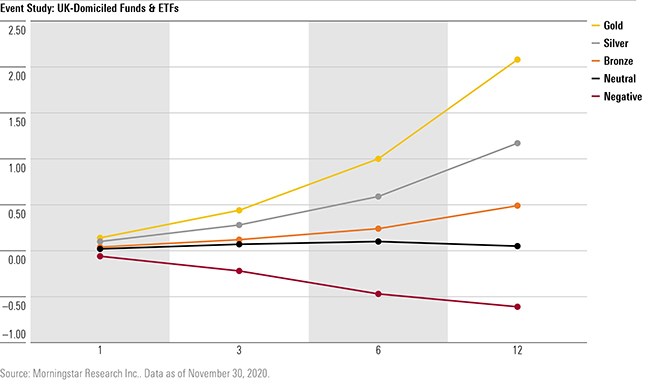

De ervaring leert dat de rating effectief zijn. Fondsen die een positieve rating hebben, dus Gold, Silver of Bronze, outperformden de fondsen die een lagere rating hebben, dus Neutral of Negative, over meerdere voortschrijdende periodes na het verkrijgen van de rating.

Gemiddeld genomen weten Gold rated fondsen hun categoriegeiddelde te verslaan met bijna 2,1 procentpunten in de 12 maanden na het verkrijgen van de rating (op basis van alle 12-maands periodes van mei 2018 tot en met november 2020). Aan de andere kant zijn negatief rated fondsen gemiddeld achtergebleven bij hun categoriegeniddelde met 0,6 procentpunten op dezelfde basis. Beleggers doen er dus goed aan om de MQR in overweging te nemen als ze een fonds kiezen binnen een categorie.

We begrijpen dat beleggers context nodig hebben over waarom een fonds een bepaalde rating heeft gekregen, zonder precies te hoeven weten hoe een machine learning algoritme in de kern werkt. Het MQR Analysis rapport biedt deze context om de belangrijkse factoren te helpen begrijpen als ze aan de slag gaan met de MQR.

Meer weten over de methodologie achter de Morningstar Quantitative Rating? Lees hier het volledige methodologiedocument: