Een blik op het beleggingsfondsenkerkhof leert dat de levensduur van strategieën weinig overeenkomt met de langetermijnhorizon die hun fondsbeheerders hanteerden, terwijl er nog vele fondsen zijn die een anoniem en zieltogend bestaan leiden in de mottenballenbak van fondshuizen.

1671 beleggingsfondsen. Dat is per eind november het aantal Europese actief beheerde beleggingsfondsen dat in 2021 ophield te bestaan. Het merendeel, namelijk 967 fondsen, werd definitief opgedoekt, terwijl de overige fondsen werden versmolten met een andere, wellicht kansrijkere, strategie. Van deze fondsen zijn er 400 die nog geen vijf jaar hebben bestaan, terwijl de overige fondsen vaak langzaam wegkwijnden voordat het licht uitging.

Een voorbeeld is DWS Inter-Renta, dat op 24 juni 2021 werd samengevoegd met DWS Eurozone Bonds Flexible. De memo van de aankondiging van de fusie is illustratief voor wat vaak ten grondslag ligt aan een dergelijk besluit: een jarenlange tanende interesse van beleggers als gevolg van teleurstellende resultaten waardoor schaalgrootte ontbreekt en het fonds niet meer levensvatbaar is. Het zorgde ervoor dat DWS Inter-Renta na een 52-jarig bestaan het boek kon sluiten. De respectabele leeftijd die DWS Inter-Renta heeft mogen bereiken zal echter naar verwachting voor de meeste nog levende actieve beleggingsfondsen niet zijn weggelegd.

Gevolg van overname

Een andere oorzaak waarom beleggingsfondsen ophouden te bestaan of opgaan in andere strategieën is wanneer een fondsbeheerder zelf wordt overgenomen en het productaanbod wordt gerationaliseerd door de overnemende partij. Dit hebben we in 2021 bijvoorbeeld gezien bij Kempen.

De overname van Hof Hoorneman Bankiers door moeder Van Lanschot Kempen bracht in zijn kielzog diverse huisfondsen van de bank met zich mee die werden overgedaan aan de asset manager. Sommige fondsen sloten niet aan bij de beleggingsfilosofie van Kempen, terwijl andere fondsen veel overlap hadden met de eigen fondsen. Het resultaat is dat acht Hof Hoorneman fondsen ophielden te bestaan.

Een tweede leven

Wat we ook regelmatig zien gebeuren, en wat niet in de liquidatiecijfers wordt meegenomen, is dat (inferieure) beleggingsfondsen een tweede leven krijgen door ze te herpositioneren. Zo zien we in toenemende mate dat conventionele fondsen worden omgekat tot een duurzame beleggingsstrategie. De hoop is dat dergelijke strategiewijzigingen het fonds nieuw leven inblazen.

Hoewel dit nieuwe mogelijkheden kan bieden voor beleggers in het fonds moeten ze hier in de regel wel eerst de rekening voor betalen. De (handels)kosten die gemaakt worden voor het herschikken van de portefeuille worden namelijk vaak ten laste gebracht van het fonds en dus de beleggers. Ze betalen daardoor de rekening voor het falende beleggingsbeleid van het beleggingsfonds.

Bestaansrecht twijfelachtig

Werpen we een blik op de nog actieve fondsen, dan doemen daar ook veel kandidaten op die voor rationalisatie in aanmerking komen: ruim 7100 beleggingsfondsen. Dit zijn beleggingsfondsen die tenminste vijf jaar bestaan, minder dan 100 miljoen euro aan beheerd vermogen hebben en over de afgelopen vijf jaar gemeten een uitstroom van kapitaal hebben gezien. Voor deze fondsen lijkt hun economisch bestaansrecht twijfelachtig.

Hoewel dit voor sommige fondsen ontzettend jammer is gegeven de bovengemiddelde prestaties, blijken fondsen met 1 of 2 Morningstar sterren oververtegenwoordigd. Van de ongeveer 4400 fondsen binnen deze groep met een sterrenrating heeft 43% slechts 1 of 2 sterren. Veel van deze fondsen rekenen ook bovengemiddelde kosten vergeleken met hun categoriegenoten. Wat dat betreft zijn deze fondsen geprijsd om te falen.

De Top-5

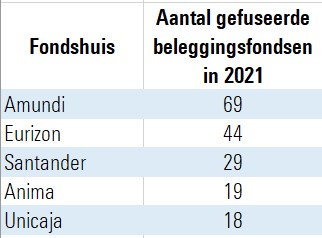

De top-5 is deze week samengesteld op basis van het aantal fondsen per fondshuis dat in 2021 is gefuseerd met een andere strategie.

Koploper in dit klassement is Amundi, dat 69 beleggingsfondsen een tweede kans gaf door ze op te laten gaan in bestaande beleggingsfondsen. Zo ging Amundi Euroaktien per eind juni op in Amundi Ethik Plus nadat het fondsvermogen was gedaald tot 24 miljoen euro en het daarmee niet meer rendabel was om het fonds voort te zetten. Ook verschillende fondsen van dochteronderneming Etoile Gestion werden ondergebracht in andere fondsen.

Eurizon hevelde dit jaar 44 beleggingsfondsen over naar een andere beleggingsstrategie. De Italiaanse vermogensbeheertak van Intesa Sanpaolo heeft in 2021 voornamelijk de range aan allocatiefondsen op de schop genomen waarbij veel kleine fondsen werden samengevoegd om het fondsvermogen te vergroten. Het gemiddelde fondsvermogen van de strategieën die beëindigd werden schommelde rond de 22 miljoen euro.

Het Spaanse Santander staat met 29 fondsfusies in 2021 op de derde plaats. Het nieuw opgerichte allocatiefonds Santander Multiactivo Sistemático profiteerde het meest van de samensmelting van diverse kleinere fondsen en zag in totaal ongeveer 1,8 miljard euro overkomen van strategieën die de wacht aan werden gezegd.

Top-5 Fondsliquidaties