Dat waardebeleggers het zwaar hebben is een understatement. Robin Wigglesworth, correspondent van de Financial Times, vergeleek waardebeleggers met een oude bokser die na rondenlang klappen geïncasseerd te hebben zichzelf weer bij elkaar raapt om nogmaals het gevecht aan te gaan. In dat gevecht hebben waardebeleggers recent weer een paar tikjes uitgedeeld, maar of het genoeg is om terug in de wedstrijd te komen, moet nog blijken. Volgens andere beleggers heeft de knock out van waardebeleggers immers al plaatsgevonden en is de klassieke beleggingstheorie dood. Net als in 1999 overigens.

Vertrapt, vergeten en verdoemd. Waardeaandelen zijn in het afgelopen decennium door veel beleggers afgedaan als waardeloos. Wie wil er waardeaandelen kopen als je kunt beleggen in sterke groeibedrijven van uitstekende kwaliteit? De ster van disruptieve technologie- en softwarebedrijven rees snel, beleggers bedachten er een nieuw acroniem voor: FANG. Daar ging alle aandacht van beleggers naar uit. Waardeaandelen werden de muurbloempjes van de aandelenmarkt.

Waarde blijft achter bij groei

Sinds het dieptepunt op de koersenborden werd bereikt in maart 2009 steeg het beheerde vermogen van wereldwijd beleggende waardefondsen met een factor 2,85. Dat blijft ver achter bij de toename van wereldwijd beleggende groeifondsen en gemengde fondsen, die het beheerde vermogen met respectievelijk een factor 6,1 en 7,4 zagen toenemen. Kijken we naar fondsstromen, dan wordt het nog pijnlijker voor waardefondsen. Gemengde fondsen zagen sinds maart 2009 175 miljard euro instromen, groeifondsen 16 miljard en waardefondsen…die zagen een uitstroom van 13 miljard.

Toch lijkt het sentiment de laatste maanden meer op de hand te zijn van waardeaandelen. Na jarenlange dominantie van groeiaandelen was de forse correctie in het vierde kwartaal van 2018 een deuk in het onfeilbare en robuuste imago dat deze beurslievelingen hadden opgebouwd. In het eerste kwartaal van 2019 werd die tijdelijke dip echter direct rechtgezet en stonden waardeaandelen na drie maanden in 2019 al op een achterstand van 4,7 procentpunt.

Sterke septembermaand

De lijdensweg voor waardebeleggers ging in het tweede kwartaal onverminderd verder, maar in het derde kwartaal was er nauwelijks verschil tussen de prestaties van waardeaandelen en groeiaandelen. Een sterke septembermaand, waarin voortdurende handelsstrubbelingen en de toekomst van het rentebeleid van centrale banken waardebeleggers weer wat lucht gaf, was een welkome opsteker.

De opleving is tegelijkertijd wellicht te kortdurend en te gering van omvang om te worden gezien als het keerpunt in de markt dat een langdurige rotatie naar waardeaandelen inluidt. Echter, voor beleggers die contrair durven te beleggen of die een schaduwlijst willen opstellen van beleggingsfondsen met een sterk waardekarakter, kan deze top-5 een inspiratiebron vormen.

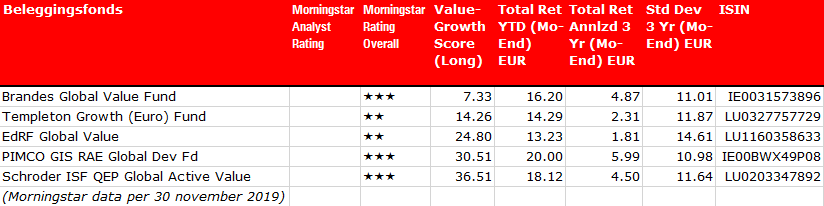

De Top-5

De top-5 is deze week gebaseerd op de vijf beleggingsfondsen in de Morningstar categorie Aandelen Wereldwijd Large-Cap Waarde die de sterkste blootstelling aan de waardefactor leveren. We rangschikken de fondsen daarbij op hun value-growth score. Deze score meet de aandelen in de fondsportefeuilles op 10 verschillende waarde- en groeimaatstaven, wat resulteert in een portefeuillescore die de stijl van de portefeuille weergeeft. De portefeuilles met de laagste value-growth score hebben de sterkste blootstelling naar waardeaandelen.

Top-5 Waardefondsen

Dit artikel is een samenwerking van Fondsnieuws met Morningstar en gebaseerd op data van Morningstar. Bovenstaande is nadrukkelijk niet bedoeld als een aanbeveling tot het doen van transacties.