In veel opzichten is het afgelopen decennium voor waardebeleggers een déjà vu van de late jaren negentig geweest, waarbij ze vrijwel doorlopend het onderspit hebben gedolven ten opzichte van groeiaandelen. Exact twee decennia geleden stonden waardebeleggers namelijk in hetzelfde verdomhoekje. Beleggers vroegen zich destijds af of er een structurele verandering in de markten had plaatsgevonden, waardoor de traditionele waardebenadering achterhaald was. Waardebeleggen was ouderwets, impopulair en leek gedoemd.

Waardebeleggen was zo lang en zo sterk uit de gratie dat diverse waardebeleggers tijdens de hoogtijdagen van de internetmania in 1999 en 2000 besloten om de handdoek in de ring te gooien.

Hoe dat uiteindelijk afliep is veel beleggers bekend. De fondsen die in telecom en internetbedrijven belegden waarvan de bomen tot in de hemel leken te groeien, werden midscheeps geraakt toen de zeepbel uit elkaar spatte en er een langdurige periode aanbrak waarin waardefondsen sterk presteerden. Dat wil echter niet zeggen dat de huidige marktomstandigheden hetzelfde zijn als in de late jaren negentig; immers, de technologiebedrijven die hoofdverantwoordelijk zijn voor de langste bull markt ooit zijn echte bedrijven die echt winst maken.

Hoe dan ook, dit is hoe de waardestijl per eind september 2019 heeft gepresteerd:

- We zijn aanbeland in het laatste kwartaal van 2019 en het rendement van waardefondsen blijft voor het derde jaar op rij ruimschoots achter bij groeiaandelen. Het gemiddelde waardefonds in de Morningstar categorie Aandelen Wereldwijd Large-Cap Waarde realiseerde in het lopende jaar per eind september een rendement van 15,6% terwijl het gemiddelde fonds in de Morningstar categorie Global Large-Cap Groei ruim 23% in de plus staat.

- In de afgelopen 10 kalenderjaren is het slechts drie keer voorgekomen dat waardefondsen per saldo beter presteerden dan groeifondsen: in 2016, 2013 en in 2011.

- Op basis van 3, 5 en 10-jaars voortschrijdende rendementen is de underperformance van waardeaandelen het grootst sinds het barsten van de dot.com zeepbel.

Net als in de jaren negentig is een gebrek aan blootstelling aan snelgroeiende technologiebedrijven een belangrijke factor die waardeaandelen op achterstand heeft gezet, maar de huidige bull markt is tevens een sterke momentum-gedreven aandelenmarkt geweest.

Waarde versus groei nader bekeken

Wanneer we de prestaties van waarde- en groeiaandelen verder onder de loep nemen dan wordt de lijdensweg van waardebeleggers zichtbaar. De outperformance van waardeaandelen was in september op maandbasis een van de sterkste in jaren, maar het was bij lange na niet genoeg om het beeld op lange termijn te doen kantelen. De afgelopen drie jaar waren ontegenzeggelijk zwaar voor waardebeleggers, maar ook als we verder terugkijken dan is duidelijk dat groeistrategieën de wind fors in de rug hadden.

De onderstaande tabel toont de rendementen van waardefondsen ten opzichte van groeifondsen. Een negatief rendement betekent dat waardefondsen slechter presteerden dan groeifondsen, een positief rendement betekent outperformance van waardefondsen ten opzichte van groeifondsen.

Waardefondsen hebben gemiddeld genomen per jaar 1,6% moeten toeleggen op groeifondsen over de afgelopen 10 jaar, maar de underperformance wordt nog duidelijker wanneer we naar cumulatieve rendementen kijken. Sinds oktober 2009 tot en met eind september 2019 hebben waardefondsen een totaalrendement van 133,9 procent gerealiseerd. Hoewel fantastisch in absolute termen, staat het resultaat duidelijk in de schaduw van wat groeifondsen hebben gerealiseerd: 170,6%. Gemeten over de afgelopen drie jaar alleen al bedraagt het verschil 15%.

Sectorprestaties verklaren het verschil

Beleggers hoeven niet diep te graven om het verschil tussen waarde en groei te zien. Wanneer we de aandelen in de MSCI World Index rangschikken op hun rendement over de afgelopen drie jaar, dan zijn er in de top-50 maar drie aandelen te vinden die door Morningstar als waardeaandelen worden geclassificeerd in de Morningstar Style Box, te weten NRG Energy, Uniper en Progressive.

Een andere manier om de tegenwind waarmee waardebeleggers zijn geconfronteerd in beeld te brengen is door te kijken naar welke sectoren hun portefeuilles over- en onderwogen waren en dat in relatie te brengen tot het rendement van de verschillende sectoren in de afgelopen drie jaar.

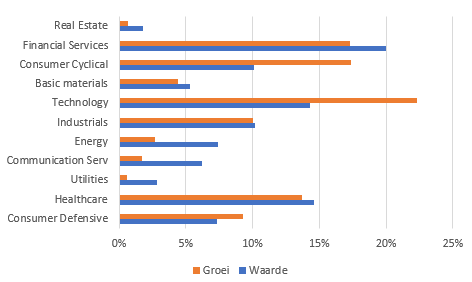

De onderstaande grafiek toont de gemiddelde blootstelling van waarde- en groeifondsen aan de 11 sectoren die door MSCI worden onderscheiden over de afgelopen drie jaar.

De grafiek toont aan dat groeifondsen, zoals verwacht, een sterke blootstelling hadden aan technologiebedrijven, die over de afgelopen drie jaar gemiddeld genomen 22% van de portefeuille vertegenwoordigden. Waardefondsen hadden gemiddeld genomen 14% belegd in technologieaandelen. Waardefondsen daarentegen waren relatief overwogen in financials, energie, communicatie services en nutsbedrijven.

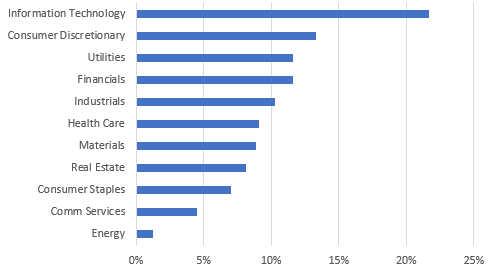

De onderstaande grafiek toont het cumulatieve rendement van de 11 sectoren over de afgelopen drie jaar, waarmee duidelijk wordt hoe het verschil aan sectorallocatie heeft bijgedragen aan het rendementsverschil tussen waarde en groei.

De hogere blootstelling aan financials heeft positief bijgedragen voor waardefondsen, maar de overweging naar energie en communication services is een duidelijke reden voor de underperformance van waardeportefeuilles. Technologieaandelen, onder aanvoering van de FANG-aandelen, hebben de afgelopen drie jaar de markten naar nieuwe hoogtepunten gestuwd, maar zijn buiten bereik van waardebeleggers.

Drie goede keuzes voor waardebeleggers

Hoewel een korte opleving van waardeaandelen te prematuur is om een wisseling van de wacht in te luiden, zijn er wel goede fondsen die beleggers op hun radar moeten hebben en kunnen overwegen wanneer de rotatie doorzet.

Kempen Global High Dividend Fund

Dit dividendfonds onder leiding van Jorik van den Bos wordt beheerd met een uitgesproken waarde focus. Het team van ervaren beleggers heeft zich hier ruimschoots bewezen en vertrouwt op een strikt maar goed gestructureerd proces. Het fonds heeft een Morningstar Analyst Rating van Gold.

Robeco QI Global Value Equities

Dit fonds, dat met een Morningstar Analyst Rating van Bronze wordt gewaardeerd, wordt op een kwantitatieve wijze beheerd. Het fonds combineert waarde, momentum, kwaliteit en low-volatility factoren om de aandelen in het universum te rangschikken, waarbij de waardefactor uiteraard de grootste weging krijgt. Het fonds biedt beleggers een pure en consistente blootstelling aan de waardestijl en heeft in de korte perioden dat de waardestijl goed presteerde ook aansprekende resultaten geboekt.

Franklin Mutual Global discovery Fund

Het ervaren team onder leiding van Peter Langerman heeft zich op de langetermijn bewezen als kundige beheerders. Het proces is onderscheidend en richt zich niet alleen op het identificeren van goedkope aandelen met een katalysator die de verborgen waarde kan ontsluiten, maar het team kan ook beleggen in merger-arbitrage beleggingskansen of in distressed debt. De prestaties zijn door de jaren heen wisselend geweest, maar het vertrouwen dat we uitten met een Bronze Morningstar Analyst Rating is onveranderd gebleven.

Lees ook eerdere columns van Jeffrey Schumacher:

- Zijn Italiaanse trulli de oplossing voor nieuwe belastingplannen?