Thematische strategieën behoren tot de strategieën die het meest in de smaak vallen bij beleggers. De explosie van kunstmatige intelligentie, de evolutie van voeding, schone energie, de vergrijzing van de bevolking, de mobiliteit van de toekomst: allemaal fascinerende onderwerpen waar iedereen mee te maken krijgt.

Het is niet verrassend dat thematische fondsen sinds de corona-pandemie wereldwijd aan bekendheid hebben gewonnen, waardoor ze vaker in het nieuws zijn en hun marktaandeel hebben weten te vergroten. Tegelijk rijzen er zorgen over de manier waarop ze worden gebruikt. Deze aparte groep fondsen, die een of meer grote groeithema’s proberen te benutten, heeft het beheerd vermogen sinds 2018 wereldwijd ruimschoots zien verdubbelen.

Het probleem is dat dit type strategieën, dat van nature gericht is op een beperkte selectie aandelen die vaak tot nichesectoren behoren, zeer volatiel is. In ieder geval op zijn minst volatieler dan een klassieke aandelenblootstelling. En zoals Morningstar's periodieke Mind the Gap onderzoek door de jaren heen heeft aangetoond, is volatiliteit een van de grootste vijanden van de gemiddelde belegger. Waarom? Omdat beleggers vaak 'de kudde volgen' door in fondsen te stappen die het al een tijdlang goed hebben gedaan; daardoor lopen ze vaak de beste, reeds gerealiseerde rendementen mis, om vervolgens teleurgesteld te raken en daarna met verlies te verkopen.

Uit het jongste onderzoek van Morningstar, getiteld The Big Shortfall, blijkt dat de koop- en verkoopgewoonten van beleggers ten aanzien van thematische fondsen in de afgelopen vijf jaar een aanzienlijke waarde hebben vernietigd.

“De resultaten ondersteunen eerdere bevindingen dat fondsbeleggers over het algemeen slechte markttimers zijn en vooral moeite hebben met volatielere en exotischere fondsen dan met meer gediversifieerde kernbouwstenen”, schrijven de fondsanalisten van Morningstar in hun rapport. “Volatielere fondsen lijken te zorgen voor frequentere handel en de neiging om hoog te kopen en laag te verkopen. De meeste beleggers zouden betere beleggingsresultaten behalen als ze een geduldigere buy-and-hold aanpak hanteren.”

Meer focus, minder rendement

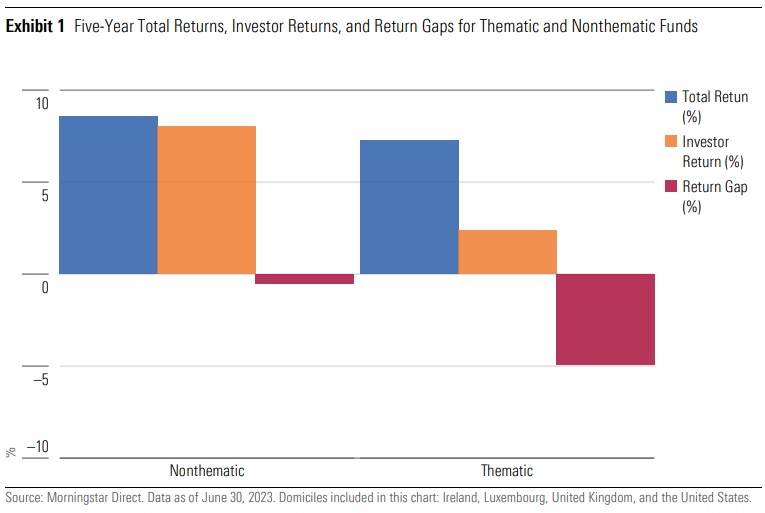

Wereldwijd hebben thematische fondsen nogal magere rendementen behaald in de afgelopen vijf jaar, eindigend per 30 juni 2023. Over die periode bedroeg het verschil voor thematische fondsen een fikse 4,9 procentpunt. Dit is een hoog cijfer in absolute termen, maar ook relatief, als je ziet dat alle aandelenfondsen in dezelfde periode een verschil van 5 procentpunt lieten noteren.

Van het gemiddelde rendement van 7,3% dat theoretische buy-and-hold investering over die periode theoretisch kan bieden, wisten beleggers slechts 2,4% (activa-gewogen) daadwerkelijk te realiseren. Ruim tweederde van de mogelijke totale opbrengsten ging verloren vanwege een ongelukkige timing.

De studie verheldert het beeld verder door te kijken naar de verschillen tussen de verschillende beleggingsvehikels. Hoewel de verschillen die traditionele open-end beleggingsfondsen laten optekenen over de vijfjaarsperiode betekenisvol zijn, zijn ze aanzienlijk lager dan die van thematische ETF's. Dit weerspiegelt de verschillen in de blootstellingen die de twee typen beleggingsvehikels bieden. “Thematische ETF's, die de hele dag op de beurs kunnen worden verhandeld en de neiging hebben om in meer gerichte aandelenpakketten te beleggen, krijgen vaak de voorkeur als instrument voor het innemen van tactische posities en kunnen grote vermogensstromen aantrekken. De grotere concentratie van ETF’s resulteert ook in een hogere volatiliteit”, zeggen Morningstar-analisten.

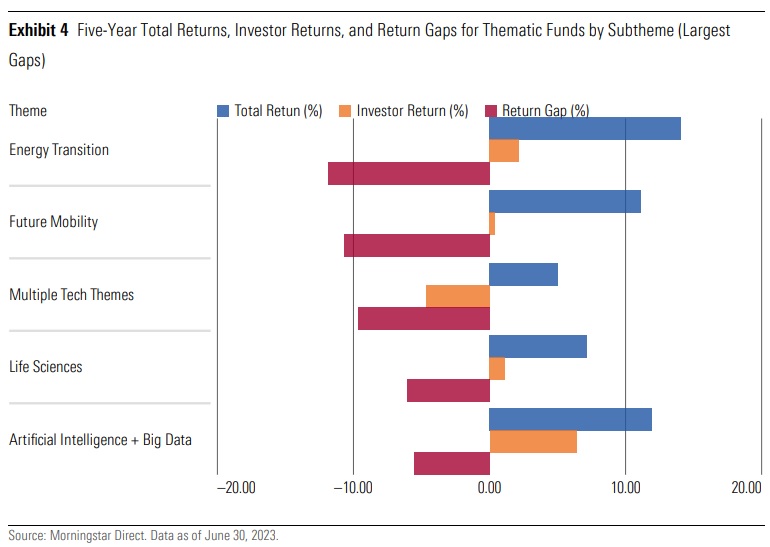

Energietransitie scoort slecht

Uit het onderzoek blijkt dat strategieën die alle in aanmerking komende thema’s volgen, een negatieve rendementskloof vertoonden, maar sommige waren negatiever dan andere.

Energietransitie is daarin de koploper met een negatief verschil van 11,9%. Dit betekent dat het gemiddelde beleggingsfonds in energietransitie een rendement van 14% opleverde, terwijl de specifieke themafondsen in dezelfde periode slechts 2,1% rendeerden; een verbazingwekkend slecht resultaat voor beleggers.

Ook de thema's Future Mobility en Multiple Technology blijken volgens de data van Morningstar relatief slecht te scoren. Hier past de kanttekening dat het beheerd vermogen van de ARK Innovation ETF tot dit thema behoort.