In Morningstar's themaweek over thematisch beleggen kijken we naar de vooruitzichten voor aandelen in schone energie, die het sinds 2020 moeilijk hebben gehad - evenals de bredere sector voor hernieuwbare energie.

De energiecrisis als gevolg van de oorlog in Oekraïne, in combinatie met de strijd tegen klimaatverandering en de wijdverbreide wens om de economie koolstofarm te maken, heeft een buitengewoon stevige impuls gegeven aan investeringen in hernieuwbare energie, met name in Europa.

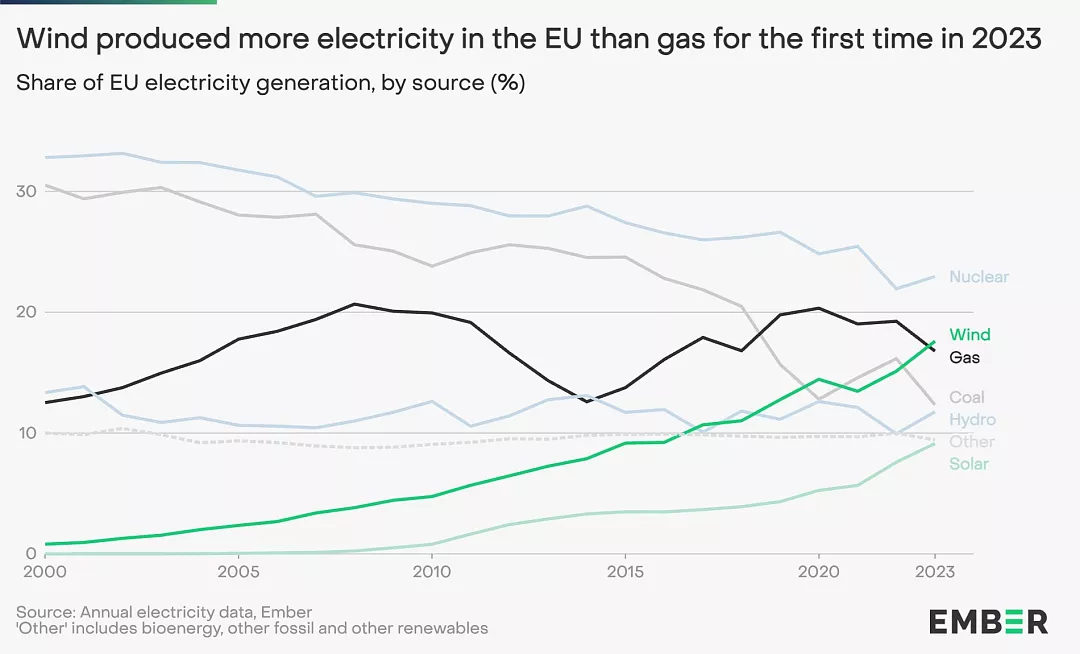

En er is de afgelopen twee jaar veel bereikt aan de aanbodzijde. Uit cijfers van denktank Ember blijkt dat in 2023 het aandeel van windenergie bij het opwekken van elektriciteit in Europa voor het eerst groter was dan die van de fossiele brandstof gas. Vorig jaar produceerden wind- en zonne-energie een recordaandeel van 27% van de elektriciteit in de EU, een record. Kolen en gas kenden juist een record-daling, waarbij eerstgenoemde daalde tot een historisch dieptepunt van slechts 12% van de elektriciteitsproductie in de EU.

"De Europese energiesector bevindt zich midden in een monumentale verandering", zegt Sarah Brown, programmadirecteur Europa bij Ember. "Fossiele brandstoffen spelen een rol die nog nooit zo marginaal is geweest, terwijl er een systeem aan het ontstaan is met wind en zon als ruggengraat."

Toch doet de Morningstar Categorie aandelenfondsen sector alternatieve energie (waartoe ook ETF's behoren) het nou niet bepaald goed met een gemiddeld rendement van -11% in 2022, -10,5% in 2023 en -4,3% dit jaar tot dusver (cijfers per 15 april 2024).

Binnen deze groep vallen een paar fondsen op - en dat zijn allemaal actief beheerde fondsen - die veel beter hebben gepresteerd, bijvoorbeeld Pictet-Clean Energy Transition en RobecoSAM Smart Energy Equities, die het beide vooral in 2023 duidelijk beter deden dan hun categorie.

Energieprojecten worstelen met hoge rente

In het afgelopen jaar hadden vier factoren een bijzonder negatieve impact op alternatieve energie: rentestijgingen, waardoor de kapitaalkosten stegen, hoge inflatie, waardoor de ontwikkelingskosten stegen, knelpunten in het netwerk en tot slot moeilijkheden in de toeleveringsketens.

"De belangrijkste factor voor deze lange underperformance is te vinden in overcapaciteit, aangezien het aanbod meer dan voldoende is voor de huidige vraag", zegt Fabrizio Arusa, ETF-specialist bij Invesco. "Dit drukt op de marges, hoewel het wel een voordeel is: doordat prijzen concurrerender worden ten opzichte van fossiele brandstoffen, wordt alternatieve energie als strategie levensvatbaarder en daar is het klimaat bij gebaat."

"Factoren zoals een stijgende rente hebben vooral invloed op duurzame energiebedrijven vanwege het langetermijnkarakter van hun kasstromen en activa met een hefboomwerking. Daarnaast hebben offshore windplannen, vooral in de VS, te maken gehad met verhoogde risico's die hebben geleid tot de annulering van sommige projecten," zegt Manuel Losa, senior portefeuillemanager van het Pictet-Clean Energy Transition fonds.

Projecten op het gebied van schone energie hebben hoge aanloopkosten en zijn zeer rentegevoelig. "Om een paar cijfers te noemen: [elektriciteits]centrales hebben doorgaans een levenscyclus van ongeveer 30 jaar en worden voor de eerste 10-15 jaar gecontracteerd. Ze worden echter vaak gefinancierd met schulden met een gemiddelde looptijd van zeven jaar. Bestaande activa die zijn ontwikkeld en gefinancierd in een periode van lagere rentes zijn in het huidige klimaat moeilijker te financieren, wat een uitdaging is geweest voor energieproducenten met bestaande operationele projecten," zegt Aanand Venkatramanan, hoofd ETF EMEA bij LGIM.

"Het is echter belangrijk om te onthouden dat de overgang naar schone energie niet beperkt is tot alleen duurzame energie: ook sectoren zoals halfgeleiders, groene gebouwen, elektriciteitsnetten en elektrische auto's spelen een belangrijke rol", zegt Losa van Pictet. De 2023-strategie van deze Zwitserse fondsbeheerder presteerde inderdaad beter dan de MSCI ACWI-index, grotendeels dankzij de aanzienlijke blootstelling aan deze sectoren.

Beleggen en het Greenium effect

Passief beheer had het daarentegen moeilijker, met iShares Global Clean Energy UCITS ETF USD (INRG) als meest opvallende slachtoffer van de omslag. Na in 2020 de absolute topper te zijn geweest, heeft het fonds sinds januari 2021 ongeveer 43% van zijn waarde verloren.

"Hoewel de S&P Global Clean Energy Index het moeilijk heeft gehad, omvat het segment schone energie een breed scala aan aandelen, dus er moet onderscheid worden gemaakt tussen pure spelers, die zich uitsluitend richten op schone technologie, en de rest van het universum, dat hernieuwbare energiebronnen, nutsbedrijven en de groene industrie omvat", legt Natalia Luna, senior analist themabeleggen bij Columbia Threadneedle Investments, uit.

"In die zin kan de scherpe daling worden toegeschreven aan de correctie onder pure thematische spelers, die hadden geprofiteerd van hoge waarderingen dankzij het greenium-effect, dat wil zeggen de bereidheid van beleggers om een premie te betalen voor duurzaamheid, in een klimaat van enthousiasme voor ESG-kwesties dat aanzienlijke instromen had bevorderd. In werkelijkheid hadden veel bedrijven te kampen met een negatieve winstgevendheid en ondergingen ze, in het licht van een moeilijker macro-economisch klimaat dat leidde tot een ommekeer in de ESG-instroom, een natuurlijke correctie," aldus Luna.

Een andere belangrijke dynamiek is het feit dat de consumentenprijzen voor hernieuwbare energie de afgelopen twee jaar aanzienlijk zijn gedaald, ondanks het feit dat de productiekosten in dezelfde periode aanzienlijk zijn gestegen, waardoor de marges van bedrijven sterk onder druk zijn komen te staan.

Stimulansen voor schone energie: lagere rente, goedkope aandelen

De waarderingen van aandelen op het gebied van schone energie kenden een ware hausse in de periode direct na de coronagolf. "Deze waarderingen weerspiegelden buitensporig optimisme over de projectfundamentals en de macro-economische omgeving," aldus Venkatramanan van LGIM. Sindsdien is de waarde van deze aandelen echter aanzienlijk gedaald.

"Wij zijn van mening dat de markt de sector van de hernieuwbare energiebronnen in 2023 te negatief heeft gewaardeerd, door een algemene benadering te hanteren die de structurele ondersteunende factoren van de sector niet in kaart heeft gebracht en evenmin een onderscheid heeft gemaakt tussen de verschillende spelers", legt Natalia Luna uit. "Desondanks is onze beleggingsbenadering van de energietransitie niet veranderd en blijven we een positieve en aanhoudende groei voorspellen, hoewel niet zonder obstakels die te maken hebben met de timing van het vergunningsproces, moeilijkheden in de toeleveringsketen en een toename van knelpunten in de netwerken."

Voor Arusa van Invesco zijn de huidige waarderingen van het beleggingsuniversum tot nu toe "extreem aantrekkelijk". Bovendien zal een overwinning van de Democraten in een verkiezingsjaar voor de Amerikaanse markt "waarschijnlijk een zegen zijn voor aandelen in schone energie".

"De stijging van de rente biedt de duurzame energiesector de broodnodige steun in de waardering. Deze sector is negatief beïnvloed door de snelle stijging van de rente", zegt Roman Boner, senior portfoliomanager van het RobecoSAM Smart Energy Equities fonds. "Wij denken dat de huidige stijging van de kapitaalkosten slechts een tijdelijke tegenslag is voor de sector hernieuwbare energie, omdat de groeivooruitzichten in dit decennium sterk blijven en financiering nog steeds ruim beschikbaar is. Dit creëert aantrekkelijke instapmomenten voor de middellange tot lange termijn. Dit is een structurele kwestie voor de lange termijn die geen lineair pad zal volgen dat winnaars en verliezers zal opleveren."

Over het algemeen blijven Boner en het managementteam van Robeco ook vertrouwen houden in de winstvooruitzichten in 2024, zelfs in het licht van een uitdagender macroscenario "omdat hoge energieprijzen en de dringende behoefte aan energieonafhankelijkheid als katalysator werken voor meer investeringen in slimme energietechnologieën."

AI en schone energie

Niet alleen geopolitieke kwesties, maar ook de toekomst van technologie duwt ons in de richting van schonere en goedkopere bronnen van elektriciteit. "Er wordt zelfs geschat dat de vraag naar elektriciteit van AI (kunstmatige intelligentie) binnen een paar jaar het niveau zal bereiken van de huidige vraag van heel Europa," zegt Manuel Losa.

Volgens Losa maakt de energietransitie van onze economie drie fundamentele veranderingen door: "De eerste heeft te maken met schonere elektriciteitsopwekking, met hernieuwbare bronnen die niet alleen schoner maar ook goedkoper zijn. De tweede is grootschalige elektrificatie, te beginnen met sectoren als transport en verwarming van gebouwen. De laatste heeft te maken met het verhogen van de energie-efficiëntie; de noodzaak om het energieverbruik te verminderen en meer te optimaliseren wordt steeds belangrijker."

De Pictet-beheerder vervolgt: "De toenemende efficiëntie van hernieuwbare energiebronnen en de dalende prijzen voor elektrische voertuigen zullen deze trend inderdaad blijven aandrijven. We zijn ervan overtuigd dat de overgang naar een schone energietoekomst onvermijdelijk is, ondanks kortetermijnbewegingen in grondstoffenprijzen en mogelijke beleidsinterventies."