Kwaliteit is een veelomvattend begrip, waardoor ook in de beleggingswereld de definitie van kwaliteit en de maatstaven waarmee de kwaliteit van een bedrijf wordt gemeten uiteenlopen. Zo kunnen financiële criteria zoals rentabiliteitsratio’s (return on equity), winstgevendheid (brutowinstmarge), of balans gerelateerde graadmeters zoals de debt-to-capital ratio inzicht geven in de kwaliteit van een bedrijf.

Daarnaast kunnen beleggers de kwaliteit van een bedrijf inschatten op basis van boekhoudkundige formules, zoals de Altman Z-score (kans op faillissement), de Piotroski F-score (financiële sterkte van een bedrijf), of de Beneish M-score (manipulatie indicator). Daar houdt het echter niet op, want beleggers kunnen ook kwaliteitskarakteristieken in ogenschouw nemen die minder cijfermatig zijn, bijvoorbeeld de kwaliteit van het management, corporate governance, en de concurrentiepositie van een bedrijf.

Dat laatste wordt ook wel aangeduid als een ‘economic moat’. De Nederlandse vertaling van 'moat' is 'slotgracht'. Zoals in de Middeleeuwen rond een kasteel een gracht werd gegraven om vijanden op afstand te houden, beschermt een 'economic moat' het rendement op geïnvesteerd kapitaal van een onderneming. Of in eenvoudiger woorden: het concurrentievoordeel van een onderneming beschermt haar winstgevendheid.

Het begrip Economic Moat

De oorsprong van de economic moat komt van – hoe kan het ook anders – Warren Buffett. Buffett schreef in een artikel in zakenblad Fortune in 1999 voor het eerst over moat. "The key to investing is not assessing how much an industry is going to affect society, or how much it will grow, but rather determining the competitive advantage of any given company and, above all, the durability of that advantage. The products or services that have wide, sustainable moats around them are the ones that deliver rewards to investors.” Dit idee van economic moats verwijst naar voordelen die een onderneming langdurig beschermen tegen concurrenten.

Er zijn verschillende vormen van economic moats die bedrijven een (langdurig) concurrentievoordeel kunnen verschaffen. Het zijn bijvoorbeeld immateriële activa (patenten, overheidslicenties, merknaam), overstapkosten (gemak waarmee een klant kan overstappen naar een concurrent), netwerkeffect (groeiende binding van klanten), kostenvoordeel (goedkoper produceren) en efficiënte schaal (schaalvoordelen) die kunnen leiden tot een duurzaam concurrentievoordeel.

De duurzaamheid van het concurrentievoordeel is hierbij in de optiek van Morningstar’s aandelenanalisten belangrijker dan de grootte van het voordeel, gemeten als het rendement op geïnvesteerd kapitaal (return on invested capital) minus de kosten van kapitaal (weighted average cost of capital). Een onderneming moet daarom ten minste 10 jaar een verwacht concurrentievoordeel hebben om in aanmerking te komen voor de waardering 'Narrow moat' en van tenminste 20 jaar voor een kwalificatie 'Wide moat'. Bedrijven zonder concurrentievoordeel krijgen de kwalificatie 'No moat'.

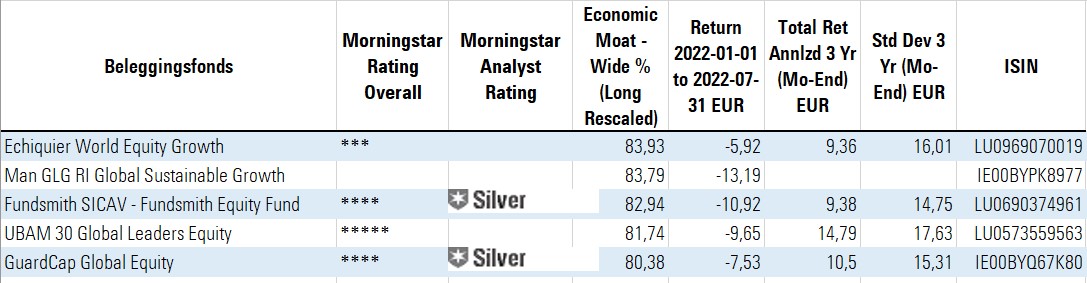

De Top-5

Voor de top-5 rangschikken we de fondsen in de Morningstar categorie aandelen wereldwijd large-cap groei op hun allocatie naar aandelen met een Wide moat. Het fonds met de grootste slotgracht is Echiquier World Equity Growth Fund, waarvan de portefeuille voor maar liefst 83,93% bestaat uit bedrijven die door de aandelenanalisten van Morningstar een uitstekende concurrentiepositie wordt toegedicht. Het fonds, beheerd door het trio David Ross, Nina Lagron en Louis Bersin, zoekt naar wereldleiders in hun industrie die beschikken over uitstekende prijszettingskracht.

De geconcentreerde portefeuille van 25 aandelen is voor bijna 40% belegd in de technologie sector, waar Microsoft, Visa en Mastercard tot de topposities behoren. Het team reduceerde in de afgelopen maanden de cycliciteit van de portefeuille door onder andere het terugbrengen van de positie in Cummins, een dieselmotorenproducent. Om de kwaliteit van de portefeuille verder te verhogen werd besloten om de positie in Salesforce te verkopen en Keurig Dr Pepper aan te kopen.

Op de derde plaats treffen we Fundsmith Equity Fund, het door Terry Smith geleide fonds. Hij geeft blijk van een originele kijk op beleggen en hij durft tegen de stroom in te gaan. Smith wordt bijgestaan door Julian Robins, een medeoprichter van het bedrijf die al meer dan twee decennia met hem samenwerkt, en een klein team van analisten.

Het beleggingsproces rust op een gedisciplineerde en consistente implementatie van een goed opgebouwde en gestructureerde strategie. De aanpak is bottom-up, met een combinatie van kwantitatieve screenings en diepgaande fundamentele analyse door het team. De beheerder heeft als doel om aandelen in kwaliteitsbedrijven aan te kopen en vast te houden, desnoods voor altijd. Smith mikt op bedrijven met een sterk concurrentievoordeel (doorgaans gebaseerd op significante immateriële activa) en een beperkte financiële leverage. De hieruit resulterende portefeuille van 20-30 aandelen is sterk geconcentreerd, en omvat wereldspelers zoals LVMH, Philip Morris International en Microsoft.

Top-5 kwaliteits-aandelenfondsen