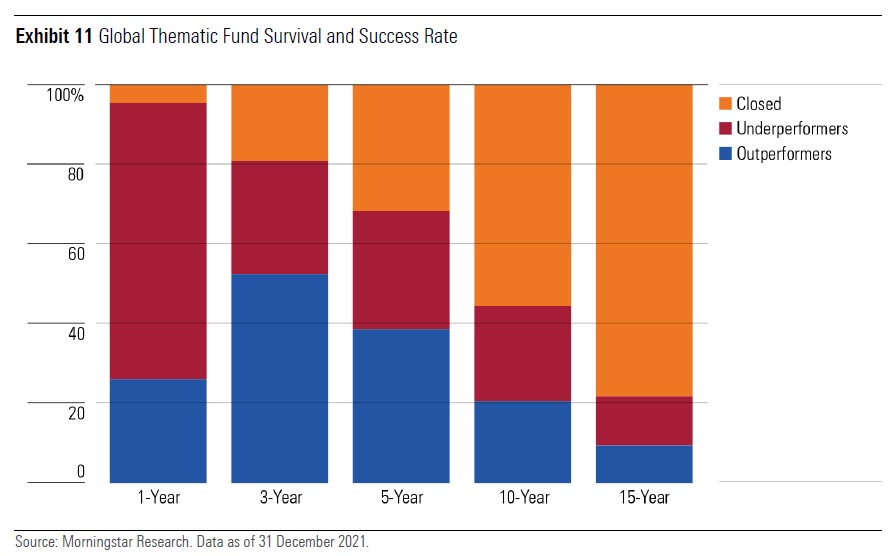

Wie alleen naar de korte termijn kijkt, is misschien aangenaam getroffen door de positieve beleggingsresultaten van themafondsen. Ten opzichte van de brede wereldwijde index waarmee Morningstar ze vergeleek, de zogeheten Morningstar Global Markets Index, presteerde meer dan de helft van de themafondsen de afgelopen drie jaar beter dan deze index.

Magere prestaties op lange termijn

Maar neem je een iets langere periode als uitgangspunt – vijf jaar – dan geldt dat nog maar voor 39% van de themafondsen. En gemeten over een periode van 15 jaar doet nog maar één op de tien themafondsen het beter dan de index, zo blijkt uit Morningstars analyse. En tegen die tijd bestaat ook meer dan drie kwart van de themafondsen niet meer. Deze success rate wordt inzichtelijk in onderstaande grafiek:

Hogere kosten

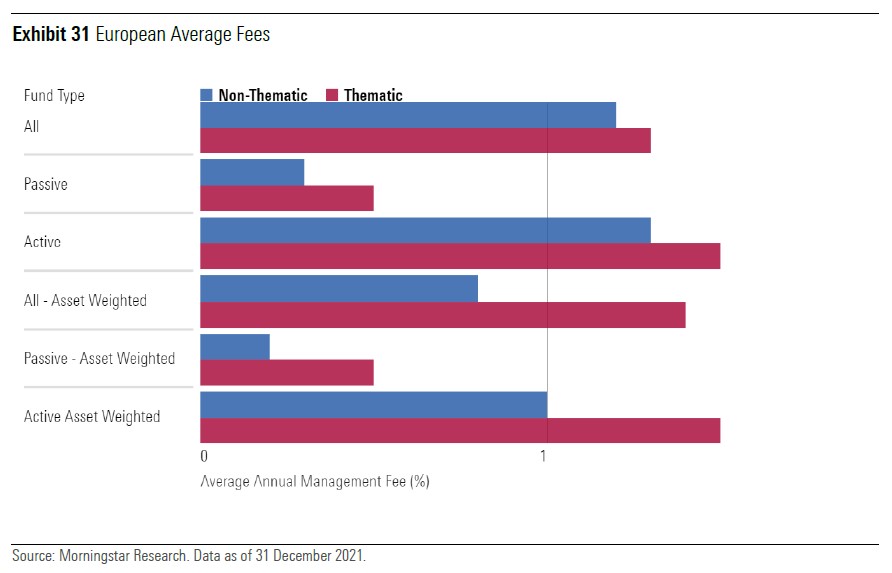

Heel raar zijn die magere prestaties op de lange termijn niet. Neem alleen al het feit dat beleggers doorgaans een stuk meer betalen voor themafondsen, zeker als ze actief beheerd worden. Die hogere kosten maken het natuurlijk moeilijker om fondsen te verslaan die ‘slechts’ een bepaalde index volgen en dus veel lagere kosten hebben. Particulieren die voor hun pensioen beleggen en later echt een bepaalde som nodig hebben voor hun levensonderhoud, moeten zich dus bewust zijn van het risico dat ze nemen met een themafonds.

Steeds een andere focus

Overigens zijn themafondsen niets nieuws – slechts het totale aantal themafondsen en de enorme variëteit daarin zijn dat wel. Het eerste themafonds werd al in 1948 gelanceerd, zo blijkt uit Morningstars rapport. Dit fonds – The Television Fund geheten – richtte zich op de toen net opkomende markt voor (kleuren)tv’s. Die focus veranderde al snel: in 1050 werd het fonds omgedoopt in het Television-Electronics Fund, een naam die de verbrede beleggingshorizon moest weergeven.

Weer later, in 1970, werd het fonds nogmaals omgedoopt en nog breder, toen het een nieuwe eigenaar kreeg: Kemper Technology ging het toen heten. Dit lot, waarbij een themafonds zijn focus steeds verlegt en zich al gauw niet meer richt op een niche of zeer specialistisch (deel)onderwerp, maar zich steeds breder oriënteert, is een nog altijd bekend fenomeen.

Ook de gerichtheid op zogeheten groei-aandelen die je nu ziet bij themafondsen is niet nieuw: dat concept was al populair in de jaren vijftig van de vorige eeuw, vlak na de Tweede Wereldoorlog. En halverwege de jaren vijftig bestond er al een hele sliert themafondsen die zich op nieuwe technologieën concentreerde – de geschiedenis herhaalt zich, kortom.

Destijds had je bijvoorbeeld themafondsen als The Atomic Development Mutual Fund, the Science and Nuclear Fund en de Missiles-Rockets-jets & Automation Fund – passend bij de toen opkomende trend van nucleaire beveiliging en -energievoorziening. En rond het begin van deze eeuw richtte een op de drie themafondsen zich op de digitale economie – toen hét mode-onderwerp. Van elke vijftig fondsen die zich hier op richtten, bestaan er gemiddeld nog slechts vijf, zo blijkt uit het Morningstar-rapport.

Nieuwe taxonomie

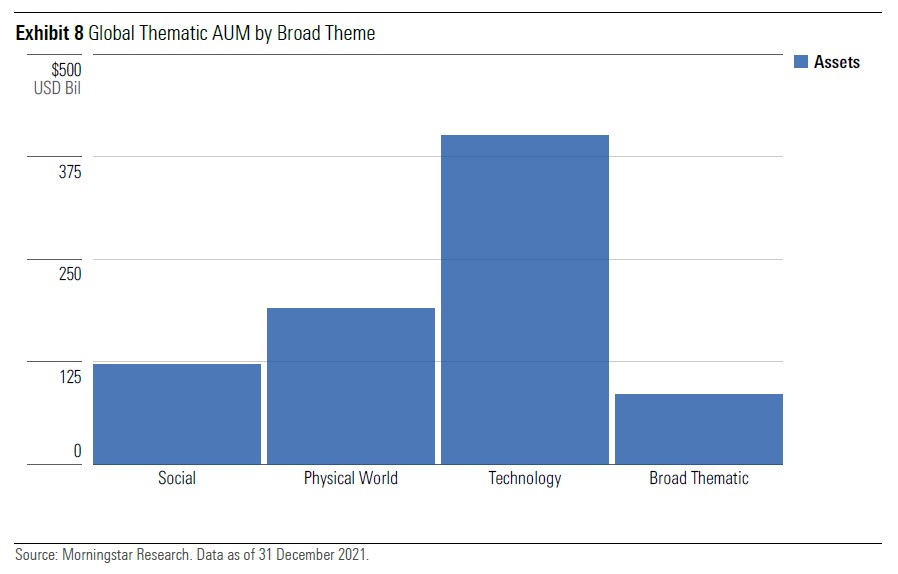

In een poging om beleggers die zich willen oriënteren op themafondsen meer houvast te geven heeft Morningstar speciaal voor deze beleggingscategorie een nieuwe taxonomie ontwikkeld. Oftewel een classificatiesysteem die duidelijk maakt op welke activiteiten een fonds zich richt en wat het overkoepelende thema is. Daarbij onderscheidt Morningstar vier verschillende thema’s: technologie, fysieke (hulp)middelen, sociaal-maatschappelijke thema’s en tot slot fondsen die zich op meerdere van deze thema’s tegelijk richten.

Onder elk van deze vier thema’s vallen gespecialiseerdere subthema’s. Onder het thema ‘Technologie’ is dat bijvoorbeeld fintech, een subthema dat op zijn beurt weer uiteenlopende onderwerpen herbergt zoals financiële innovatie, clockchain-technologie en digitale betalingswijzen.

Onder het thema ‘Social’ (sociaal-maatschappelijke onderwerpen) vallen zowel politieke als demografische ontwikkelingen en sociaal-maatschappelijke veranderingen. En dus kan een themafonds dat onder het kopje ‘social’ valt zich evengoed richten op de Koreaanse eenwording of de nieuwe Zijderoute als op vergrijzing of de smaak van consumenten op alcohol- en cosmeticagebied. Onderstaande indeling van Morningstars taxonomie biedt meer inzicht waar welk onderwerp thuishoort en hoeveel beheerd vermogen onder elk thema valt.