Het is echter niet altijd eenvoudig om een duidelijk beeld te krijgen van de stijl van een fonds. De Morningstar Style Box is dan een nuttig hulpmiddel. Is de stijl eenmaal vastgesteld, dan is het voor beleggers aan te raden de prestaties van een fonds te vergelijken met de meest relevante stijlbenchmark.

De beleggingsstijl van een fonds is een belangrijke karakteristiek waar beleggers zich maar beter bewust van kunnen zijn. De keuze voor de groei- of waardestijl kan immers een groot verschil in rendement betekenen. Zo bleek eens te meer in het afgelopen jaar. In 2020 zagen we namelijk een enorm verschil in prestaties tussen de groei- en waardebenaderingen.

Ter illustratie, de MSCI World Growth index, de index voor wereldwijde groei-aandelen, behaalden een rendement van bijna 23%. Een uitstekende prestatie in een door het corona-virus geplaagd beursjaar. Daarentegen behaalde haar tegenhanger, de MSCI World Value index een negatief rendement van -9%. Een gat van 32 procentpunten resteert.

Prestatieverschil tussen stijlen

Voor beleggers was het daarom buitengewoon belangrijk om het afgelopen jaar de keuze voor een beleggingsstijl juist te hebben. Hoewel zelden zo uitgesproken als in 2020, geldt dat niet alleen voor vorig jaar, want in het verleden zijn er vele jaren geweest waarin de prestaties van de twee stijlen sterk van elkaar verschilden.

Maar zo eenvoudig als dat klinkt, zo moeilijk is dat in de praktijk. Ten eerste, omdat timing een van de moeilijkste aspecten van beleggen is. Het verdient daarom de voorkeur om een afgewogen en gebalanceerde verdeling te maken tussen verschillende beleggingsstijlen. Hoe die verdeling er dan uiteindelijk uitziet zal voor iedere belegger verschillend zijn. Continu wisselen tussen de twee stijlen is haast onmogelijk om consistent goed uit te voeren.

Minder uitgesproken

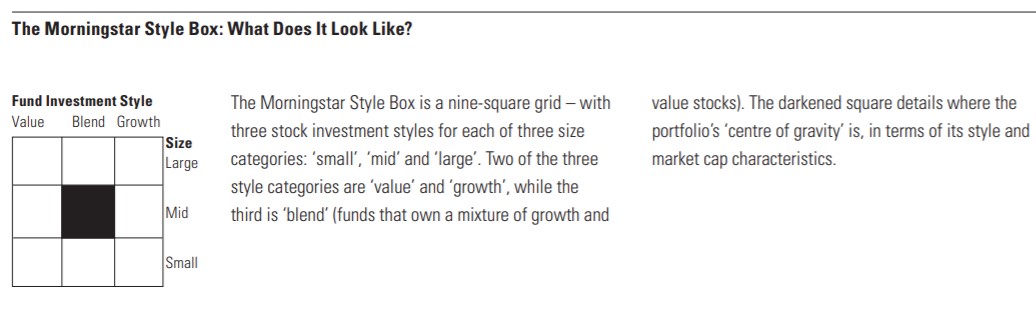

Ten tweede, is het niet altijd eenvoudig om met zekerheid te bepalen of een fondsportefeuille meer neigt naar waarde of naar groei. Voor de uitgeproken stijlportefeuilles zal een blik op de portefeuille wel een duidelijke indicatie geven, echter daartussen zit een grote hoeveelheid fondsen waar het beeld een stuk diffuser is. Een nuttig hulpmiddel om wel een gevoel te krijgen bij de beleggingsstijl van een fonds, is de Morningstar Style Box (voor ieder fonds te vinden op de website van Morningstar).

In de grafische weergave staat de portefeuille van een fonds weergegeven aan de hand van de gewogen gemiddelde marktkapitalisatie van de bedrijven in portefeuille (op de verticale as) en de stijl van de aandelen (op de horizontale as). De stijl wordt bepaald aan hand van tien groei- en waardefactoren, waaronder koers-winstverhouding, dividendrendement, (verwachte) winstgroei en omzetgroei. Dit raster is daarmee niet alleen een goede indicator voor de huidige stijlvoorkeur van een fonds, maar terugkijkend kan het ook gebruikt worden om te bepalen of de benadering consistent is (geweest) in haar stijlpositionering.

Prestaties benchmarken

Wanneer het stijlprofiel van een fonds duidelijk is, dan kunnen ook de prestaties van een fonds beter op waarde worden geschat. Opvallend vaak kiezen fondsaanbieders voor hun fondsen brede marktindices als benchmark voor hun fondsen, waarbij ze dus voorbijgaan aan eventuele (structurele) stijlvoorkeuren van die betreffende fondsen. Bijvoorbeeld, binnen de Morningstar categorie Aandelen Wereldwijd Large-Cap Groei tellen we 458 fondsen die in Europa verkrijgbaar zijn en actief worden beheerd. Van de 355 fondsen waarvan de benchmark bekend is, hebben er slechts 10 een groei-index als meetlat gekozen waar de fondsprestaties aan worden afgemeten.

Daarmee kiest veruit het merendeel van deze groeifondsen dus niet voor de meest relevante index als benchmark. Wat bij een vergelijking van de prestaties een scheef beeld geeft. Bijvoorbeeld, het gemiddelde rendement voor wereldwijde groeifondsen lag afgelopen jaar op 17%. Dat is een stuk beter dan het rendement voor de meest gekozen brede marktindices zoals de MSCI World index (6,3%) en de MSCI ACWI (6,7) index.

Afzetten tegen stijl index

Echter, dat is niet een prestatie van de fondsbeheerder, want de keuze voor een bepaalde stijl ligt inherent besloten in de benadering en is geen actieve keuze (in de meeste gevallen). Veel beter is het om de beheerder af te rekenen versus een stijl index, dus de groei-varianten van de twee genoemde indices MSCI World en MSCI ACWI en dan resteert voor de groei-beheerder gemiddeld een underperformance van maar liefst 5 procentpunt over 2020.

Beleggers doen er daarom goed aan om een bewuste keuze te maken voor een geschikte balans tussen beleggingsstijlen, een duidelijk beeld te hebben van de stijlen van de fondsen waar zij in beleggen en fondsprestaties af te zetten tegen de relevante stijlindices.