In de categorie emerging market debt speelt China momenteel een belangrijke rol. Chinees schuldpapier vindt zijn weg naar steeds meer obligatie-indexen. In april van dit jaar is Bloomberg begonnen om gefaseerd bepaald Chinees schuldpapier op te nemen in de Bloomberg Barclays Global Aggregated index.

Ook JP Morgan is hiermee bezig. Na de stap van Bloomberg kijken obligatiebeleggers nu uit naar het moment dat JP Morgan China opneemt in de JP Morgan GBI-EM GD. Deze toonaangevende index meet sinds 2005 de ontwikkelingen van het rendement van staatsobligaties van opkomende landen in lokale valuta. De JP Morgan GBI-EM GD index wordt het meest gebruikt door passieve beleggers om er via passieve producten in te investeren, actieve beleggers gebuiken deze index als bechmark.

De invloed van de plek die China krijgt in de indices is niet te onderschatten, gezien de omvang van de markt. De laatste cijfers van de Bank of International Settlement van september 2018 geven aan dat de markt voor Chinees schuldpapier 12.420 miljard dollar omvat. Daarmee neemt het land de derde plek wereldwijd van beursgenoteerd schuldpapier in.

Weging van China

Gezien de omvang zal de weging van het Chinese schuldpapier in de JP Morgan GBI-EM GD index al snel uitkomen rond de tien procent. Dat percentage is tevens het maximum dat een land mag uitmaken van deze index. Daarmee zou China in het rijtje komen waar Mexico, Brazilië en Indonesië nu al in staan.

Overigens is het investeren in Chinees schuldpapier niet zonder risico. De totale schuld van de Chinese overheid, het bedrijfsleven en de consumenten komt volgens cijfers van het IMF uit september 2019 uit op 257% van het bruto binnenlands product (bbp). Tussen 2017 en 2018 groeide de schuld van de niet- financiële sector met gemiddeld 3,5% van het bbp. Hoewel de schuldgroei daarmee lager ligt dan in de tien jaar daarvóór is het dus oppassen geblazen, want de aanwas van de schuld is groter dan de groei van de Chinese economie exclusief overheidsbestedingen.

Zodra China wordt opgenomen in de JP Morgan GBI-EM GD index, dan is dat een volgende stap in de liberalisering van de Chinese obligatiemarkt en de Chinese munt, de renminbi (CNY).

Vier regio's

De JP Morgan GBI-EM GD index is ingedeeld in vier regio’s te weten Latijns Amerika (35%), Europa (32%), Azië (25%) en MEA (8%). We belichten de twee grootste regio’s; Latijns Amerika en Europa. In het derde kwartaal van 2019 kwam het rendement van de index uit op 0,79% negatief in dollars, maar in euro’s is het 3,63% positief. Dat verschil is het gevolg van een valuta-effect, want de euro is ten opzichte van de dollar met zo’n 3,5% gedaald onder invloed van slechte macro economische cijfers in Europa.

Binnen de regio Europa bleef het opvallend rustig in Turkije na de inval in Syrie. De Turkse lira zakte aan het begin van het derde kwartaal iets weg, maar herstelde daarna om aan het einde van het derde kwartaal te eindigen op hetzelfde niveau als waar de munt begon. De rente van de Turkse obligatie met een looptijd van 10 jaar daalde zelfs van 16% naar 13,4% aan het einde van het derde kwartaal.

Argentinië

De grootste regio in de index is Latijns Amerika. Een van de landen die daar in negatieve zin het meest opviel was Argentinië. De Argentijnse Peso is in het derde kwartaal van 2019 met ruim 35% gedaald. Dat kwam omdat peilingen voor de naderende verkiezingen, lieten zien dat huidig president Mauricio Macri, die goed ligt bij de financiële markten, op fors verlies stond.

Al deze facetten samen zorgden voor een zwak kwartaal gemeten in dollars voor het schuldpapier in opkomende landen in lokale valuta.

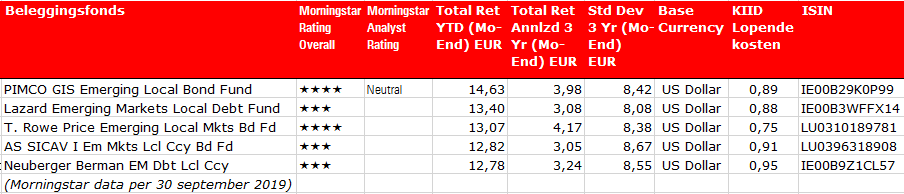

De Top-5

Voor de Top-5 hebben van deze week hebben de analisten van Morningstar gekeken naar beleggingsfondsen in staatobligaties van opkomende landen in lokale valuta, de Morningstar Categorie Global Emerging Markets Bond local currency. Deze vijf fondsen hebben de beste prestatie laten zien sinds het begin van het jaar tot en met eind september 2019. We lichten twee fondsen nader toe.

Pimco GIS Emerging Local Bond Fund

Op de eerste plek staat Pimco GIS Emerging Local Bond Fund. Dit fonds heeft een Morningstar Analyst Rating van Neutral. Het fonds werd lange tijd geleid door Mike Gomez, die op sabbatical is van juli 2019 tot en met december 2019.

Co-managers Pramol Dhawan en Ismael Orenstein nemen het roer over. Het team onderscheidt zich door het doen van fundamenteel onderzoek en door op zoek te gaan naar relatief laag gewaardeerd schuldpapier van opkomende landen in lokale valuta.

Top-5 emerging market debt in lokale valuta

Dit artikel is een samenwerking van Fondsnieuws met Morningstar en gebaseerd op data van Morningstar. Bovenstaande is nadrukkelijk niet bedoeld als een aanbeveling tot het doen van transacties.