Morningstar liet onlangs het onwaarschijnlijke succes van de 'Do Nothing Portfolio' zien; een hypothetische portefeuille waarvan de strategie niet eenvoudiger had kunnen zijn: het kocht alle 500 van de S&P 500-posities op 31 maart 2013, weerspiegelde hun wegingen en deed daarna niets. De Do Nothing Portfolio hield ze gewoon in portefeuille, da's alles. We ontdekten dat de Do Nothing Portfolio ongeveer evenveel rendement zou hebben opgeleverd als de S&P 500 in de 10-jaars periode eindigend per 31 maart 2023. Bovendien was dit rendement minder volatiel.

Deze hypothetische tests over 'niets doen' kunnen we niet alleen uitvoeren op indexen, maar ook op andere universums om te zien of beleggers beter af waren geweest als ze hun portefeuilleposities helemaal met rust hadden gelaten. Daarom kijken we deze keer naar actieve beleggingsfondsen. We hebben alle aandelen geïnventariseerd die op 31 maart 2013 in het bezit waren van actief beheerde Amerikaanse large-capfondsen. Het gaat dan om 400 fondsen die ruim $2.000 miljard aan beheerd vermogen hebben dat verspreid is over duizenden aandelen. Daarvan hebben we de actuele waarde van dat moment genomen en dat samen werd onze 'Do Nothing Active Portfolio'.

We hebben deze studie op dezelfde manier aangepakt als de eerdere Do Nothing Portfolio die we vergeleken met de S&P 500 index. We hebben namelijk het maandelijkse totale rendement van elk aandeel gebruikt om de waarde ervan aan te passen, en dit gedurende alle 120 maanden. Als een aandeel bijvoorbeeld uit portefeuille ging omdat het werd verkocht, dan namen we aan dat de verkoopopbrengst als cash in de portefeuille bleef tot aan het einde van de onderzoeksperiode.

Methode

Om de waarde van de Do Nothing Active Portfolio aan het einde van een maand te bepalen, hebben we de waarde van de individuele posities bij elkaar opgeteld. Vervolgens hebben we maandelijkse rendementen afgeleid door de eindwaarde van een maand te vergelijken met die van de voorgaande maand. Na het berekenen van het maandelijkse rendement van de Do Nothing Active Portfolio, vergeleken we dat met het werkelijke rendement van de fondsen - vóór aftrek van kosten. We namen aan dat deze fondsen waren aangekocht in verhouding tot het netto beheerd vermogen per 31 maart 2013 en aangehouden tot het einde van de 10-jaars periode.

Het verschil tussen het hypothetische rendement van de statische portefeuille en het daadwerkelijke rendement van het fonds benadert de waarde die actieve fondsbeheerders hebben toegevoegd of verloren door mettertijd aandelen te kopen of verkopen. Aangezien actieve fondsbeheerders jaarlijks voor vele honderden miljarden in aandelen handelen, kunnen deze transacties beleggers flink wat opleveren en dat verklaart onze interesse.

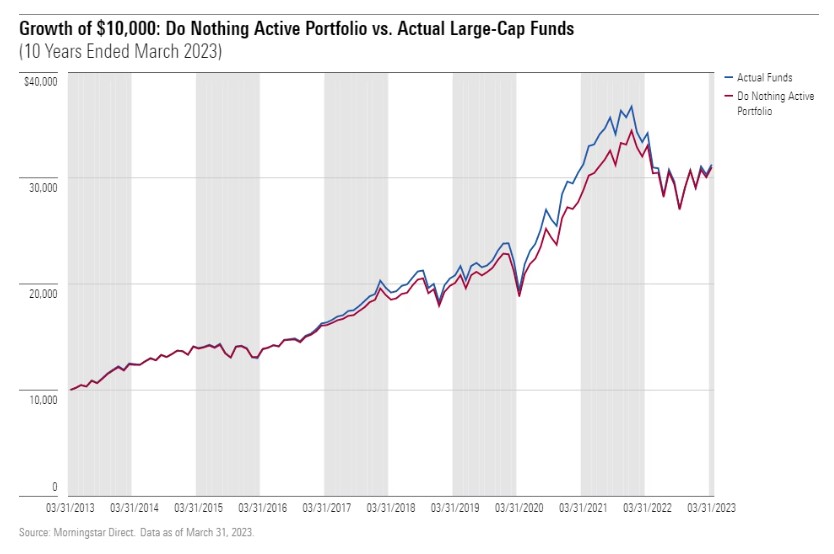

Actieve fondsen versus niets doen

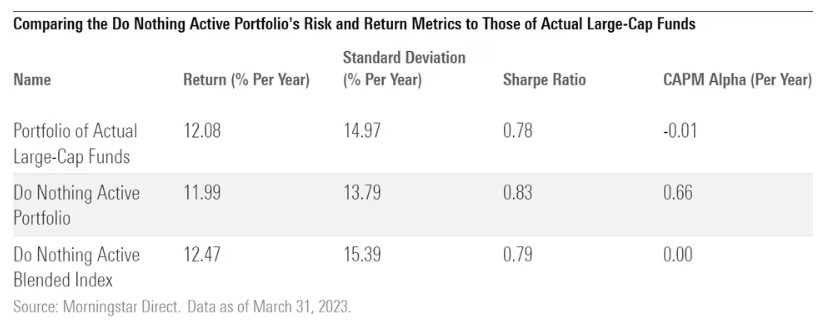

We ontdekten dat de Do Nothing Active Portfolio bijna hetzelfde rendement zou hebben opgeleverd als de werkelijke actieve large-capfondsen samen. De Do Nothing Active Portfolio won 12,0% per jaar gedurende de 10 jaar eindigend op 31 maart 2023, terwijl de echte fondsen een jaarlijks brutorendement van 12,1% behaalden. Zo gemeten voegden de beleggingskeuzes en -beslissingen van de actieve fondsbeheerders weinig waarde toe vóór aftrek van kosten.

Bovendien zou de Do Nothing Active Portfolio een hogere Sharpe-ratio hebben verdiend dan de werkelijke fondsen, omdat de portefeuille minder volatiel zou zijn geweest.

Ook zou de portefeuille een positieve alpha hebben gegenereerd vergeleken met een op maat gemaakte gemengde benchmark. De werkelijke actieve fondsen waren daarentegen niet in staat om positieve alpha te behalen. Zo gemeten moeten we concluderen dat de aan- en verkoop actviteiten van de werkelijke fondsen zelfs waarde hebben onttrokken en dat is dus het geval nog vóórdat de kosten een rol gaan spelen.

Waarom niets doen werkte

Waarom deed de Do Nothing Active Portfolio het zo goed? Dat lijkt te danken aan twee factoren: 1) De Do Nothing Active Portfolio gaf de winnaars de ruimte om tot waarde te komen en die te verzilveren, en 2) de Do Nothing Active-portfolio bevatte extra cash, dat als een schokdemper fungeerde en de rit versoepelde.

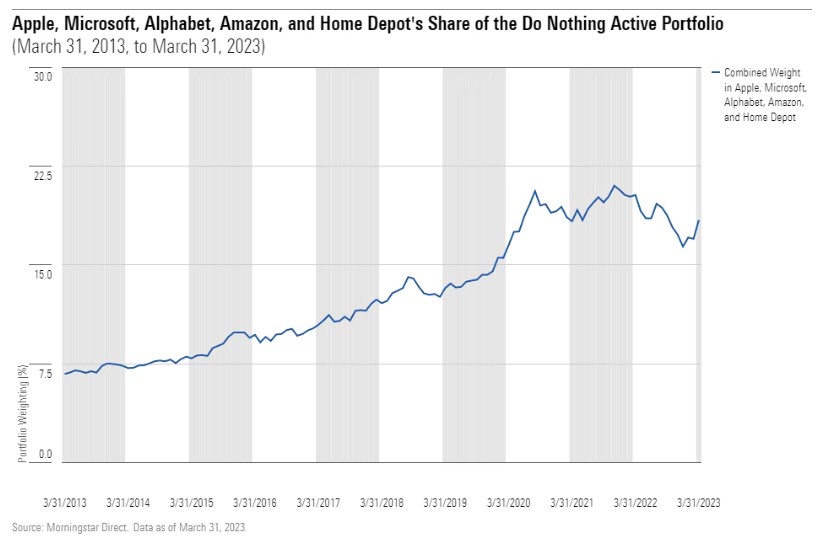

Om dieper in te gaan op die winnaars; onderstaande grafiek laat zien welke aandelen in de loop van de tijd de grootste weging in de Do Nothing Active Portfolio kregen tot en met 31 maart 2023: Apple, Microsoft, Alphabet, Amazon en Home Depot. Gemiddeld trokken die namen in de onderzochte 10 jaar ongeveer 13% van het hypothetische portefeuillegewicht naar zich toe, tot ze op de einddatum 31 maart 2023 een gezamenlijk gewicht van ruim 18% vertegenwoordigden. Hun totale gewicht is van begin tot eind ruwweg verdrievoudigd, allemaal dankzij de waardering van de markt.

Hoewel actieve large-cap fondsen tegen het einde van de 10-jaars periode mogelijk een vergelijkbare weging in deze namen zouden hebben gekregen, bleken ze niet in staat om net zoveel opwaarts potentieel te benutten als Do Nothing Active Portfolio wel kon. Dat komt omdat vele actieve fondsbeheerder hun inleg verhoogden nadat de aandelen waren opgelopen, waardoor ze de winst misliepen waar de Do Nothing Active-portfolio volledig van kon profiteren.

De tweede variabele is de inzet van het cash-gedeelte in de Do Nothing Active Portfolio. Hoewel identiek aan de cash-weging van actieve large-cap fondsen aan het begin van de 10-jaars periode, groeide die in onze portefeuille in de loop van de tijd, als gevolg van het schrappen van namen die werden verworven, waarbij de contante opbrengsten bijdroegen aan het cash-gedeelte. Dividenden zijn hier geen verklaring voor, aangezien het maandelijkse rendement van elk aandeel wordt berekend met inbegrip van herbelegging van eventuele dividenden. Gemiddeld bezat de Do Nothing Active Portfolio ongeveer 8,5% van de activa in cash over de gemeten 10 jaar en dat is meer dan het dubbele van het gemiddelde cash-gedeelte in de large-cap fondsen.

Conclusie

Hoewel actieve large-capbeheerders duizenden transacties hebben gedaan ter waarde van honderden miljarden dollars gedurende de gemeten periode van 10 jaar, lijkt het erop dat die transacties beleggers geen significante voordelen opleverden. Het werkelijke rendement van de actieve fondsen was bijna identiek aan wat het zou zijn geweest als die beheerders helemaal niet hadden gehandeld en waren slechter na correctie voor risico. En dat was nog vóórdat de kosten werden afgetrokken.

Deze bevindingen zijn niet doorslaggevend, aangezien de Do Nothing Active Portfolio hypothetisch van aard is en de studie slechts een enkele periode van 10 jaar besloeg. Maar op basis van deze voorlopige bevindingen kan het nuttig zijn om de werkelijke prestaties van managers te vergelijken met wat ze zouden hebben bereikt door niets te doen, met behulp van meer systematische technieken. Dan wordt nog duidelijker of actieve fondsbeheerders nu wel of niet iets toevoegen aan het fondsrendement.