Deze studie vangt aan met het samenstellen van de posities van de S&P 500 per 31 maart 2013 en vervolgens nam ik de maandelijkse opbrengsten van elke positie over de daaropvolgende 10 jaar. Met behulp van die 120 maandelijkse rendementen kon ik de waarde van elke positie vaststellen alsof er niets met de portefeuille gedaan was en eventuele dividenden wel waren herbelegd. Ik heb namelijk de waarde van elke posite aangepast aan de hand van het maandelijkse totale rendement, en dat voor alle 120 maanden.

Nadat ik de maandelijkse waarderingen van elke positie had vastgesteld, kon ik die optellen om voor elke maand tot de totale portefeuillewaarde te komen. Van daaruit vergeleek ik de totale waarde van de portefeuille in één maand met de waarde van de voorafgaande maand; het procentuele verschil daartussen geeft het totale rendement van de portefeuille over die betreffende maand weer. Die 120 maandelijkse rendementen vormden samen het rendementspatroon voor deze 'Do Nothing Portfolio'.

Meer dan 100 van de posities van de Do Nothing Portfolio hebben het einde van de onderzochte periode niet gehaald. De meeste zijn op enig moment gedurende de periode verkocht. In die gevallen heb ik de opbrengst in contanten in de portefeuille opgenomen. Dus tegen het einde van de onderzoeksperiode van 10 jaar was de uiteindelijke portefeuille een mix van de overgebleven aandelen en opgebouwde contanten.

Verrassende bevindingen

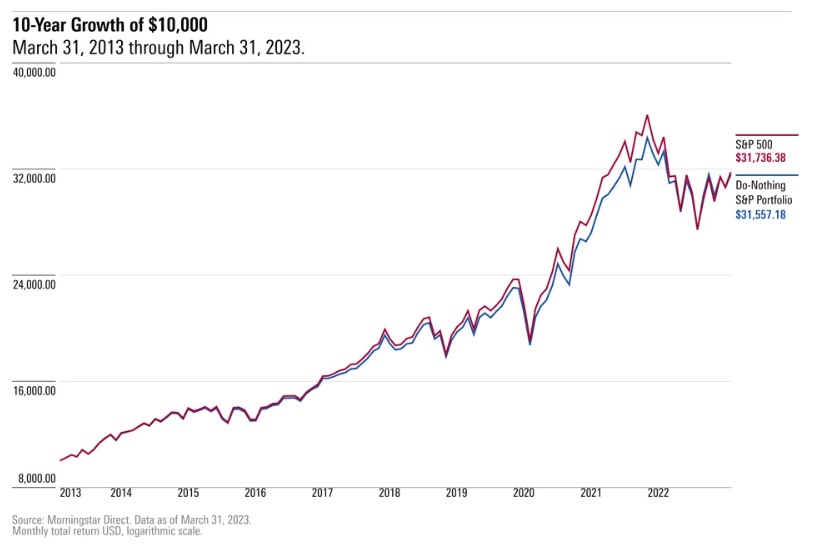

De Do Nothing Portfolio hield stand. Deze genereerde een jaarlijks rendement van 12,2% over de 10 jaar eindigend per 31 maart 2023. Dat resultaat betekende een virtueel ex aequo met de huidige S&P 500, zo laat onderstaande grafiek duidelijk zien:

Dat is een behoorlijke prestatie als je bedenkt dat de S&P 500 weliswaar een passieve benchmark is, maar niet een index die niet in beweging is. Immers, het S&P-indexcomité kiest welke aandelen aan de index worden toegevoegd en welke eruit gaan. De Do Nothing Portfolio vermijdt zulke acties.

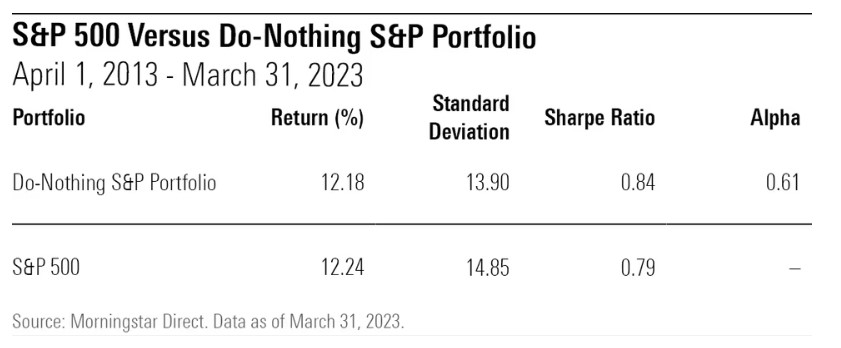

Bovendien, omdat de Do Nothing Portflio gaandeweg minder volatiel was, overtroffen de voor risico gecorrigeerde rendementen die van de S&P 500. Sterker nog, de Sharpe-ratio van 0,84 van de Do Nothing Portfolio was beter dan die van bijna elk actief beheerd large-cap blend fonds over deze 10-jaars periode.

Deze uitkomst is om een aantal redenen verrassend. Ten eerste omvatte de Do Nothing Portfolio beduidend méér contanten dan de index gedurende die periode vanwege het beleid om verkoopopbrengsten in contanten aan te houden. Het sloot de 10-jaars periode af met ongeveer 5,5% van de activa belegd, terwijl de S&P 500 bijna volledig was belegd. Het cash gedeelte in de portefeuille zou het rendement hebben gedrukt naarmate de markten stegen, maar de posities in de Do Nothing Portfolio waren meer dan opgewassen tegen hun taak.

Ten tweede deed de Do Nothing Portfolio eehhh, niets. Aandelen werden niet toegevoegd of weggehaald uit de portefeuille en evenmin werden de positiewegingen aangepast om andere factoren weer te geven dan de verandering in het totale rendement ten opzichte van die van andere posities. De feitelijke S&P 500 bevatte al dergelijke veranderingen, maar was er niet beter aan toe. om nog maar te zwijgen van de tientallen actieve fondsen die met veel sneller handelden in hun posities.

Andere 10-jaars perioden

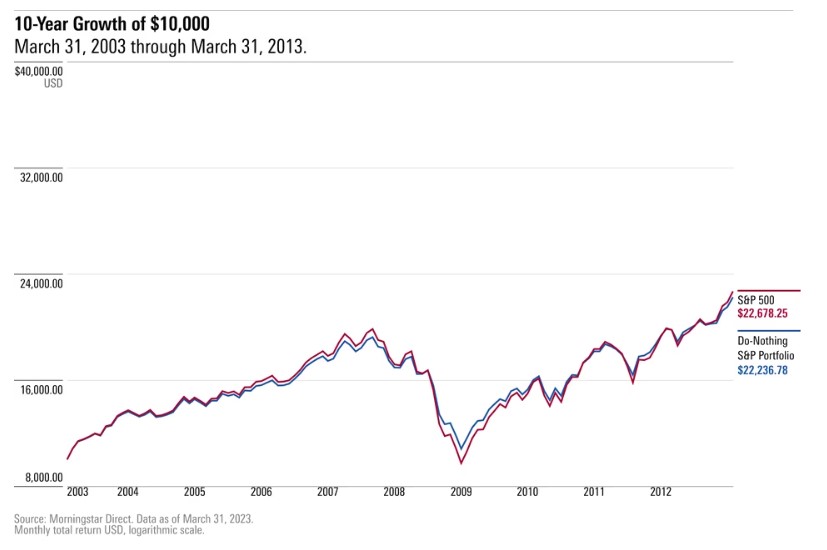

Gezien deze verrassende bevindingen heb ik exact dezelfde oefening uitgevoerd voor twee andere niet-overlappende perioden: de 10 jaar eindigend op 31 maart 2013 en de 10 jaar eindigend op 31 maart 2003. Ik heb Do Nothing Portfolio's gemaakt die de posities bevroor per respectievelijk 31 maart 2003 en 31 maart 1993, en vervolgens hun rendementen over 10 jaar gemeten. Zo ziet het rendement over de 10-jaars periode eindigend op 31 maart 2013 eruit:

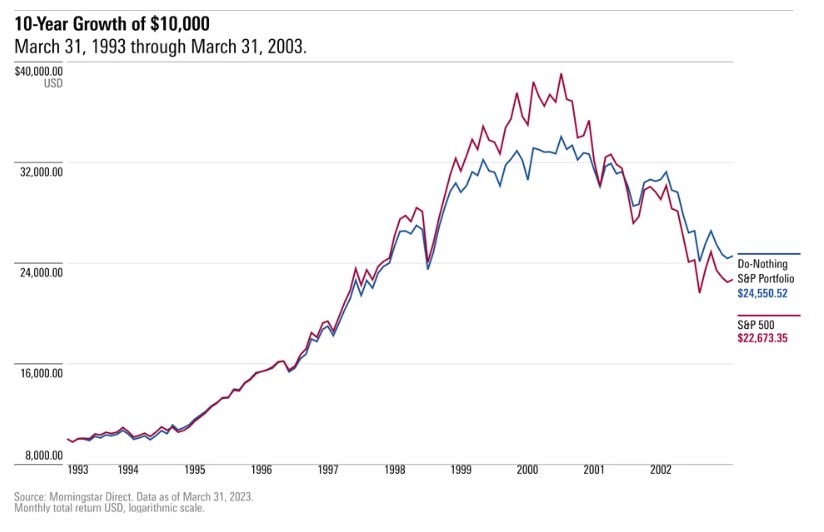

Nog opmerkelijker wordt het als we naar de periode eindigend 31 maart 2003 kijken. Want over die tijdsspanne deed de Do Nothing Portfolio het zelfs beter dan de S&P 500, met een rendement dat bijna 1 procentpunt per jaar hoger ligt. Dat maakt deze onderstaande grafiek duidelijk:

Redenen achter succes Do Nothing Portfolio

Wat verklaart het succes van de Do Nothing Portfolio? Deze was in staat om veel van de opwaartse beweging van de markt te vangen (89% upside capture-ratio), maar hield tegelijk veel beter stand toen de problemen begonnen (83% downside capture-ratio) en die steekt gunstig af bij de 100% neerwaartse trend die de gemiddelde fondsbeheerder voor de kiezen kreeg.

Die veerkracht lijkt te danken te zijn aan een aantal factoren. Ten eerste omvatte de portefeuille meer contanten dan de S&P 500 en dat remde de neergang toen de markt in 2000 en 2008 in de uitverkoop raakte. Ten tweede neigde de Do Nothing Portfolio meer naar beleggingen in de waarde-stijl dan de S&P 500.

Ter illustratie is dit de stijlgeschiedenis van de Do Nothing Portfolio (blauwe stippen) afgezet tegen de S&P 500 (rode stippen) over de 10 jaar eindigend op 31 maart 2023. De posities van de Do Nothing Portfolio - in ieder geval de ongeveer 400 namen die de volledige 10 jaar in portefeuille zaten - waren volgens meerdere maatstaven goedkoper dan die van de S&P 500:

Wat het verschil lijkt te hebben gemaakt, is de manier waarop de portefeuille zijn winnaars verzilverde en afzag van het innemen van nieuwe posities. Het was meer geconcentreerd in zijn topposities dan de S&P 500, waarbij Apple per 31 maart 2023 in zijn eentje al meer dan 11% van de portefeuille vertegenwoordigde, vergeleken met 7% in de werkelijke index. Hoewel Apple niet meer zo goedkoop lijkt te zijn, was het dat destijds wel.

Omdat de Do Nothing Portfolio niet meteen ruimte hoeft te maken voor nieuwe indextoevoegingen, zoals Tesla en Meta, of namen die uit de portefeuille zijn gevallen door bijvoorbeeld delisting) hoeft te vervangen, kunnen aandelen zoals Apple veel verder oplopen dan ze anders zouden kunnen. Dit kan een concurrentievoordeel zijn, aangezien beleggingsfondsen niet de mogelijkheid hebben om zich in deze mate te concentreren.

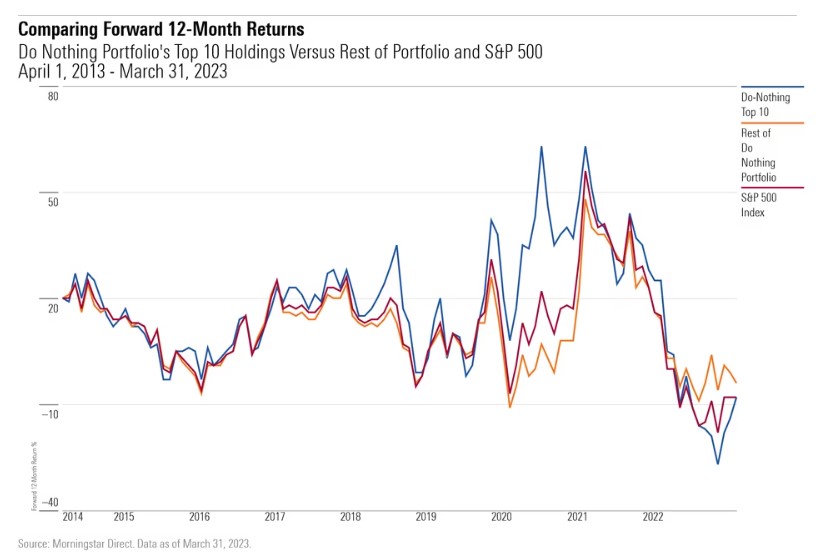

Dat lijkt zichzelf te bevestigen als we kijken naar de enorme bijdrage die de top 10 posities van de Do Nothing Portfolio hebben geleverd aan het succes ervan in vergelijking met wat de overige posities hebben bijgedragen aan de S&P 500. Inderdaad, de top 10 posities presteerden duidelijk beter dan de S&P 500, terwijl de rest van de posities vergelijkbare prestaties leverden als in de index.

Samenvattend lijkt de Do Nothing Portfolio te slagen door langzaam cash op te bouwen, geen nieuwe namen (die duurder kunnen zijn) toe te voegen aan de portefeuille en door de winnaars te verzilveren en de opbrengst binnen te tikken in cash.

Lessen

Het succes van de Do Nothing Portfolio kan mogelijk ook lessen bevatten voor individuele beleggers zoals wij.

1.

Streef er niet nasar om te allen tijde volledig belegd te zijn. Een beetje extra geld dat geleidelijk wordt opgebouwd, kan de klappen opvangen en is beschikbaar om aan het einde van een lange tijdshorizon naar wens in te zetten. Het kan ook een mooie aanvulling zijn op een strategie om winnaars te verzilveren, aangezien het een tegenwicht vormt voor de extra concentratie aan de top van de portefeuille.

2.

Stel succes niet gelijk aan bepaalde koop- en verkoopbeslissingen. De Do Nothing Portfolio haastte zich niet om één geschrapt aandeel te vervangen door een nieuwkomer. Het liet het geld groeien en wachtte zijn tijd af. Over het algemeen geldt: hoe minder beslissingen we hoeven te nemen, hoe beter. En dit leek te gelden voor zelfs ogenschijnlijk alledaagse keuzes, zoals het behouden van 500 aandelen in de portefeuille of het doen met minder.

3.

Erken de kracht van het verzilveren van winnaars. Ongetwijfeld zal dit niet voor iedereen geschikt zijn, in het bijzonder voor degenen die zich benauwd voelen bij het gegeven dat een groot deel van hun portefeuille vastzit in een handvol namen. Maar de Do Nothing Portfolio had in ieder geval een deel van zijn succes te danken aan het met rust laten van de grootste winnaars, ondanks conventionele opvattingen over risicobeheer.

4.

Laat intuïtie achterwege. De rationele stem in ons hoofd zegt ons dat een strategie om niets te doen onmogelijk kan werken. Toch overtreffen de bewegingen op de markten herhaaldelijk de verwachtingen die we hebben gevormd aan de hand van recente gebeurtenissen en hun implicaties voor de toekomst. Dat geldt zelfs voor beleggingsteams bij professionele partijen die aandelenselecties maken voor de indexen die zij controleren. Geduld en nederigheid winnen van actie en goede bedoelingen.