Het gebeurt voortdurend: een fondsmanager die weggekaapt wordt door de concurrent of voor zichzelf begint met een beleggingsboetiek. De voormalige werkgever houdt op zo’n moment zijn of haar hart altijd even vast. Want de hamvraag is dan of veel klanten de overstappende beheerder achterna zullen gaan en hun geld weghalen. Bij indexfondsen speelt dat niet: daar heeft een fondsmanager natuurlijk weinig invloed op het eindresultaat. Maar bij actief beheerde fondsen is het een belangrijk onderwerp, een stermanager die de tent verlaat.

Als de betreffende fondsmanager een sterrenstatus heeft, omdat hij zulke goede prestaties heeft geleverd, is het verleidelijk hem als klant te volgen bij zijn overstap. Van dat soort transfers bestaan legio voorbeelden: in de Verenigde Staten verliet de bekende obligatiemanager Bill Gross in 2014 Pimco voor Janus Capital Group. En de eveneens beroemde obligatiefondsbeheerder Jeffrey Gundlach ging in 2009 weg bij TCW en begon zijn eigen beleggingsfirma, DoubleLine Capital. Een andere bekende naam is Rajiv Jain, de legendarische aandelenspecialist, die Vontobel inruilde om een eigen bedrijf op te zetten, GQG Partners.

In Europa leed Fidelity een gevoelig verlies toen Firmino Morgado in 2015 de deur achter zich dicht trok. Allianz kreeg twee jaar met hetzelfde te maken toen Matthias Born het welletjes vond bij de Duitse financiële gigant en overstapte naar Berenberg, een kleine private bank.

Wie blijft een stermanager?

Maar hoe groot is de kans nu écht dat een vertrokken fondsmanager een ster blíjft? Vier Morningstar-analisten onderzochten van 518 vertrokken fondsmanagers de alpha – de parameter die aangeeft of een beleggingsfonds al dan niet beter presteert dan zijn benchmark. Daarbij kijk je dus naar het extra rendement van een actief beheerd fonds ten opzichte van het rendement van de benchmark.

Conclusie 1

De analisten van Morningstar concluderen om te beginnen dat de meeste fondsmanagers op het moment dat ze vertrokken (of dat nu vrijwillig was of onvrijwillig) een aanlokkelijke staat van dienst hadden – wat hielp om zichzelf elders ‘te verkopen’, aldus de onderzoekers. In meer dan de helft van de gevallen hadden zij een positieve alpha laten zien bij het fondshuis dat ze verlieten, waarbij hun fee echter niet is meegerekend (meer uitleg over de onderzoeksopzet staat verderop in dit artikel).

Dit gold voor 64% van de fondsmanagers die ten minste vijf jaar op hun plek zaten bij het oude én nieuwe fonds. De alpha-factor bij deze groep lag gemiddeld op 1,3%, en zelfs op 1,53% per jaar als je naar de 6,8 jaar kijkt dat deze fondsmanagers gemiddeld hun functie uitoefenden voordat ze vertrokken.

Kanttekening bij deze alpha-percentages is dus wel dat de kosten daar niet van afgetrokken zijn. In de praktijk slokken die een groot deel van het extra rendement dat een actief fonds genereert weer op. Daardoor is de eindbelegger op de lange termijn meestal niet beter af dan bij passief fonds dat de benchmark volgt.

Conclusie 2

De tweede conclusie van de onderzoekers is: gemiddeld neemt de alpha-factor van een fondsmanager toe in de eerste drie jaar na zijn vertrek. Ligt die op 0,67% per jaar bij het oude fonds, bij het nieuwe is dat maar liefst 1,36%, zo blijkt uit hun verantwoording. Daar hebben de vier Morningstar-analisten een aantal verklaringen voor.

Ten eerste denken zij dat de fondsmanager veel (financiële) middelen en steun ter van zijn nieuwe werkgever ter beschikking zal hebben gekregen. Ook zal er de fondsmanager zelf veel aan gelegen zijn om goed te presteren – wat ongetwijfeld tot een bovengemiddelde inzet en motivatie leidt. En tot slot is de omvang van het fonds waar de manager naar is overgestapt gemiddeld 30% kleiner dan zijn oude fonds. ‘Ook dat zou in theorie een positieve bijdrage moeten leveren aan het genereren van alpha,’ zo schrijven de onderzoekers.

De periode dat een overgestapte fondsmanager zoveel beter presteert dan in zijn oude functie duurt echter niet erg lang, zo blijkt ook uit het onderzoek. De alpha-factor daalt namelijk van 1,53% naar 0,88% als je als uitgangspunt een periode van vijf jaar in plaats van drie neemt. En dan heeft Morningstar in deze berekening nog niet eens alle fondsmanagers meegeteld die al het veld moesten ruimen vóór ze die vijf jaar hadden volgemaakt bij het nieuwe fonds.

Als je alleen kijkt naar de fondsmanagers die in aandelen beleggen, zie je dat zij in de eerste vijf jaar van hun nieuwe functie gemiddeld een iets lagere alpha genereren dan tijdens die eerste drie jaar: 1,22% versus 1,30%. De alpha van obligatiemanagers konden de onderzoekers niet accuraat vaststellen, omdat deze groep uit veel minder mensen bestaat en daardoor niet representatief genoeg is, zo schrijven ze. Ook duwde een klein aantal fondsmanagers dat extreem goed presteerde het gemiddelde omhoog.

Onderzoeksmethode: selectiecriteria

Voor hun studie stelden de analisten de volgende voorwaarden: onderzocht werden alleen fondsen die Morningstar volgt – in de praktijk zijn dat in elk geval alle grote vermogensbeheerders. Omdat zij geïnteresseerd waren in het effect op de lange(re) termijn, werden alleen fondsmanagers in het onderzoek opgenomen die ten minste drie jaar bij firma A hadden gewerkt voordat zij overstapten, en die ook minstens drie jaar bleven werken bij firma B. Apart onderzocht werd het effect van een deel van de groep die een langere periode bleef zitten – te weten vijf jaar bij firma A én B.

Zo omvatte de studie uiteindelijk 518 fondsmanagers met ten minste zes jaar ervaring in die functie (drie jaar bij firma A plus drie jaar bij firma B), onder wie 195 mensen die minimaal tien jaar op hun conto hadden als fondsmanager (vijf plus vijf jaar). Morningstar selecteerde verder bewust alleen mensen van fondsen met hooguit twee fondsmanagers, omdat anders het effect per individu natuurlijk beperkter is.

Amerikaanse fondsmanagers hebben de overhand in deze studie – maar niet omdat zij vaker overstappen dan hun Europese collega’s. De reden is van praktische aard: in Europa legden fondsen zeker tot 2002 veel minder vaak en consequent de namen van fondsmanagers vast, leggen de vier onderzoekers uit in een artikel dat zij recent over hun studie schreven. En nog steeds is volgens hen de verantwoording daarover minder goed dan bij Amerikaanse fondsen. Dat komt deels door andere regelgeving. Zo zijn Amerikaanse fondsen verplicht om in hun prospectus de naam van de portfoliomanager te noemen.

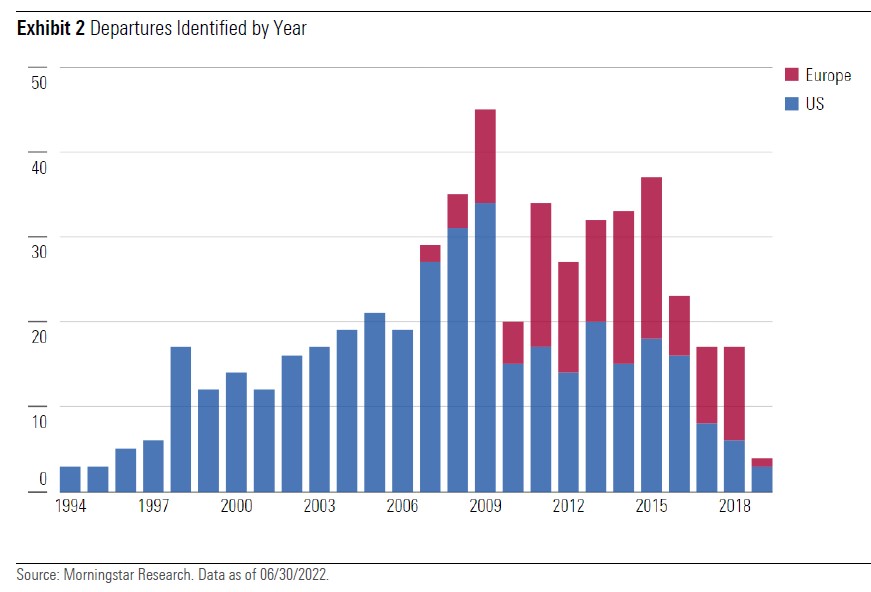

Pieken en dalen

De Morningstar-studie brengt de prestaties van vertrokken Amerikaanse fondsmanagers vanaf 1990 in kaart en die van hun Europese collega's pas vanaf 2002 – tot en met juni 2022. In totaal zijn de prestaties van deze beroepsgroep dus over een lange tijd geanalyseerd: het betreft transfers in een periode van in totaal respectievelijk 32 en 20 jaar.

Van de 518 beheerders wier overstap is gevolgd, vond de wissel in tweederde van de gevallen na 2007 plaats. Dat komt vooral door de toevoeging van steeds meer Europese fondsen aan Morningstars database, maar bijvoorbeeld ook door het effect van de financiële crisis van 2008-2009.

Toen piekte het aantal mensen dat, waarschijnlijk noodgedwongen, het veld moest ruimen als fondsmanager, schrijven de onderzoekers. Net zoals in 2019 het aantal transfers juist aanzienlijk lager lag dan in de jaren ervoor – dat is het effect van de coronapandemie, die alles juist lamlegde.

Om de waarde per fondsmanager te meten, keken de onderzoekers naar het bruto rendement van diens fonds per maand, zodat de maandelijkse kosten (fees) geen rol speelden in de uitkomst. Ook legden zij vast hoe fondsen het er vanaf gebracht hadden in de drie of vijf jaar nadat de fondsmanager vertrokken was.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/O26WRUD25T72CBHU6ONJ676P24.png)