De wereldmarkt voor thematische fondsen is in de afgelopen jaren sterk gegroeid. Themafondsen, die vaak gehyped zijn en nog vaker verkeerd begrepen, proberen thema's voor toekomstige groei te definiëren, variërend van demografische verschuivingen tot aan de opkomst van de metaverse. Sommige hebben geweldige prestaties laten zien, terwijl andere er niet in zijn geslaagd om van de grond te komen. Naarmate fondsbeleggers méér nieuw vermogen in deze fondsen gingen stoppen, hebben fondshuizen wereldwijd hun aanbod van themafondsen snel uitgebreid, soms met specifieke niches of fondsen die slechts inspelen op een gimmick.

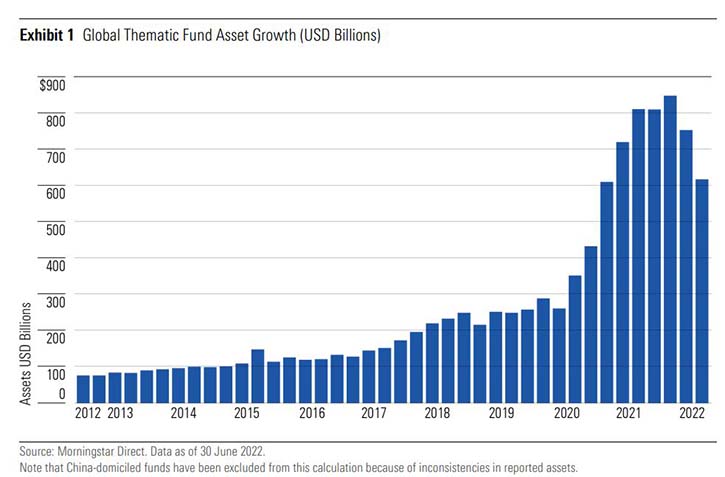

In de afgelopen vijf jaar is het hard gegaan en hebben themafondsen werldwijd fors meer nieuw vermogen zien binnenstromen. Themafondsen hebben hun marktaandeel in de wereldwijde markt voor aandelenfondsen zien verdrievoudigen tot 2,9% van het beheerd vermogen in de 10 jaren tot en met medio 2022. Daar zijn drie redenen voor aan te wijzen:

1) Bedrijven met blootstelling aan technologieën die dominant kunnen zijn bij fundamentele veranderingen hebben geprofiteerd van snelle groei en stijgende aandelenkoersen.

2) De doorloopsnelheid van de economie versnelt, waarbij de ontwikkelingen in tal van indistrieën sneller gaan dan ooit en daardoor verschuiven winstmogelijkheden binnen de waardeketens in allerlei bedrijfstakken.

3) Gestage verbetering in de kwaliteit van financiële rapportage betekent dat specifiek gerichte indexen en beleggingsstrategieën makkelijker de construeren en te onderhouden zijn.

Een goed verhaal

Net als bij fondsen in het algemeen, kan themabeleggen worden beoordeeld aan de hand van lage kosten, een doorgewinterd managementteam en een vertrouwd fondshuis. Maar het vereist op punten meer maatwerk. Een robuust thema moet logisch zijn. Is het verhaal overtuigend? Zit er een samenhangend en overtuigend groeiverhaal achter de strategie? Een robuuste strategie moet de flexibiliteit hebben om zich in de loop van de tijd aan te passen. Hoe actueel ze nu ook lijken, sommige thema's gaan niet noodzakelijkerwijs lang mee.

Er is geen marktstandaard voor hoe thema's gedefinieerd of gevolgd moeten worden, en elk thematisch fonds hanteert een andere benadering. Beleggers moeten begrijpen hoe de thematische blootstelling wordt bepaald en hoe een fonds zijn posities selecteert en weegt. Zelfs fondsen die claimen vergelijkbare thema's te volgen, kunnen verrassend weinig overlap in hun posities blijken te hebben.

Hoewel het thema in kwestie op het eerste gezicht intuïtief kan zijn en duurzame investeringsvoordelen lijkt te hebben, is het misschien niet mogelijk om er via beursgenoteerde aandelen van te profiteren. Dit komt omdat er vaak maar weinig bedrijven zijn die zich volledig bezighouden met een bepaald thema. En zelfs als ze dat doen, is er geen garantie dat dit zal resulteren in overwinst.

Timing is het derde belangrijke element om te overwegen. Het groeipotentieel is misschien niet tegen elke prijs interessant. Beleggers moeten zich afvragen: is het groeipotentieel van het thema al ingeprijsd in de aandelenkoersen? Zo niet, waarom dan niet?

Stap op tijd in

In de vroege fasen neigen portefeuilles naar kleinere aandelen met uitgesproken groeikenmerken, die in de loop van de tijd geleidelijk afnemen naarmate het thema volwassener wordt. Onderzoek ondersteunt een benadering van vroeg instappen bij thematisch beleggen: neem een beleggingsfonds dat het thema vroeg in zijn levenscyclus volgt en het groeipotentieel realiseert door het aan te houden totdat het thema in belang afneemt.

Een probleem met deze aanpak is dat het lastig kan zijn om vroeg genoeg in de levenscyclus toegang te krijgen tot een thema, liefst als de koers/winstverhouding nog laag is, om er de volle vruchten van te plukken. Het kost fondshuizen tijd om een thema te herkennen en een product te ontwikkelen dat belegt in een voldoende brede pool van beursgenoteerde, liquide aandelen die op een zinvolle manier aan het thema zijn blootgesteld. Tegen de tijd dat het op de markt komt en een belegger ervan hoort en het kan kopen, kan het grootste deel van het groeipotentieel al in de portefeuille zijn ingeprijsd. Het is onwaarschijnlijk dat beleggers het volledige groeipotentieel van een thema zullen benutten – en ze zijn sowieso slechte market timers.

Een manier om 'trendiness' te beoordelen, is te onderzoeken hoe vaak fondsen openen en sluiten. Over het geheel genomen is de kans dat thematische fondsen sluiten kleiner dan het gemiddelde voor alle aandelenfondsen over de periodes van één, drie, vijf, tien en vijftien jaar tot medio 2022. Dit resultaat kan als een verrassing komen; de cijfers moeten echter worden begrepen in de context van de snelgroeiende markt voor thematische fondsen. De meeste thematische fondsen zijn pas na 2017 gelanceerd. De vijfjaarsperiode heeft geleid tot sterke rendementen, die hebben bijgedragen aan deze hoge overlevingspercentages. Mogelijk krijgen we te zijner tijd een vollediger beeld van de thematische levensduur.

Omdat thematische fondsen vaak beleggen in kleinere bedrijven die vaak toonaangevend zijn in opkomende technologieën met een hoog groeipotentieel, is liquiditeit bijzonder belangrijk. ETF's hebben doorgaans kleinere blootstellingen dan actieve fondsen en zijn (bij passief beheer) gedwongen om te kopen en verkopen in overeenstemming met de indexregels, waardoor ze bijzonder gevoelig zijn voor liquiditeitsproblemen als fondsbeleggers massaal uitstappen. De impact op de onderliggende aandelen kan worden verergerd wanneer beleggers in veel verschillende thematische fondsen tegelijkertijd verkopen. Liquiditeitshoofdpijn kan ook optreden wanneer de markt koopt.

Hoe passen themafondsen in mijn portefeuille?

Sommige themafondsen kunnen geschikt zijn als vervanging van kernposities in een portefeuille. Veel thematisch breed opgezette fondsen, die meerdere thema's volgen, kunnen hiervoor geschikt zijn. Andere, op specifieke thema's gerichte fondsen zijn geschikter om een meer tactische rol te spelen binnen een beleggingsportefeuille.

Veel van de momenteel verkrijgbare thematische ETF's bieden zeer geconcentreerde aandelenportefeuilles, die buitensporig riskant lijken in vergelijking met brede marktfondsen. Ze kunnen echter wel een minder risicovolle optie zijn in vergelijking met beleggen in één aandeel. Dit is misschien wel hun meest aantrekkelijke kenmerk.

De belangrijkste les hier is dat beleggers wel het juiste thema te pakken hebben, maar dat bedrijfsspecifieke problemen zoals fraude of slecht management de kansen op succes van een bedrijf teniet kunnen doen. Door een goed geconstrueerde thematische ETF te kopen, kunnen beleggers een deel van dat bedrijfsspecifieke risico diversifiëren, terwijl de blootstelling aan de gewenste thema-specifieke risico's behouden blijft.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/O26WRUD25T72CBHU6ONJ676P24.png)