DWS Concept Kaldemorgen in het kort

Morningstar Analyst Rating: Bronze

Morningstar Rating: ****

Beheerteam: Above Average

Fondshuis: Average

Beleggingsproces: Above Average

DWS Concept Kaldemorgen

De opvolging van oprichter Klaus Kaldemorgen krijgt vorm door Christoph Schmidt als co-manager en uiteindelijke opvolger aan te stellen. De aanpak zal hetzelfde blijven, terwijl het team verder versterkt en uitgebreid wordt naarmate het beheerd vermogen groeit. De Morningstar Analyst Rating blijft Bronze.

Uitgebreide toelichting

Beheerteam

Voormalig comanager Christoph Schmidt is aangesteld als co-lead om samen met Klaus Kaldemorgen de strategie te beheren. Schmidt is de toekomstige leider, want Kaldemorgen is aan het afbouwen. Wel blijft Kaldemorgen ook na 2022 bij DWS, maar met minder verplichtingen.

Schmidt kwam in 2008 rechtstreeks van de universiteit naar DWS als aandelenanalist en trad toe tot het nieuwe Total Return-team bij de lancering in 2011. Hij beheert de offensieve allocatiestrategie DWS ESG Dynamic Opportunities sinds januari 2013 en was sinds oktober 2013 co-manager op de strategie die we hier behandelen. In 2021 is hij benoemd tot co-head van het Total Return-team en nu is hij samen met Kaldemorgen de equity-lead van het team.

De twee hebben verschillende benaderingen van aandelenselectie, waarbij Kaldemorgen zich meer richt op Europese defensieve namen, terwijl Schmidt het meeste succes heeft gehad met technologie en andere groeiaandelen. Ook nadat de co-leadstructuur werd gevormd, blijven de vier strategieën van het team (Concept Kaldemorgen, ESG Dynamic Opportunities, Multi Opportunities, Conservative Opportunities) beheerd worden via een

teambenadering. Nu het opvolgingsplan vordert en het team een goede omvang heeft en volop ervaring, houden we de People Pillar rating op Above Average.

Fondshuis

Een cultuur van zoveel mogelijk beleggersgeld ophalen, twijfelachtig en instabiel leiderschap en de aanhoudende invloed van een getroubleerde eigenaar drukken op DWS. Maar het fondshuis heeft ook echte sterke punten met zijn brede fondsenassortiment, uitgebreide middelen en vrij stabiele beleggingsteams.

DWS is de laatste tijd zwaar stevig de loep genomen. De Duitse autoriteiten hebben op 31 mei 2022 de kantoren en ook die van meerderheidsaandeelhouder Deutsche Bank doorzocht als onderdeel van een onderzoek naar greenwashing. Dit volgde op beschuldigingen die in augustus 2021 waren geuit door de voormalige duurzaamheidsfunctionaris van DWS, Desiree Fixler over het werkelijke niveau van integratie op het gebied van milieu, sociaal beleid en ondernemingsbestuur.

Morningstar is van mening dat het onderzoek is gericht op fondsen die het bedrijf voorheen bestempelde als 'ESG geïntegreerd', een term die het niet meer gebruikt in zijn meest recente jaarverslag en die verwijst naar fondsen waar ESG-factoren werden geanalyseerd naast andere financieel materiële factoren. We hebben een goede ESG-implementatie gezien in de ESG-gerichte fondsen die Morningstar volgt, en het bedrijf heeft vooruitgang geboekt op het gebied van ESG-integratie. Dat is van de belangrijkste strategische initiatieven van DWS geweest in de afgelopen jaren.

De aantijgingen van greenwashing speelden een rol bij het vertrek van CEO Asoka Woehrmann in juni 2022. Zijn geloofwaardigheid was al geschaad door zijn gebruik van persoonlijke e-mail voor zakelijke doeleinden en een grote betaling aan hem door een klant toen hij hoofd was van de particuliere klantenactiviteiten van Deutsche Bank, voordat hij in 2018 werd aangesteld als CEO van DWS.

Opvolger Stefan Hoops is de zesde CEO van het bedrijf in de afgelopen 10 jaar, wat de instabiliteit in de top van het bedrijf benadrukt. Deze benoeming toont ook de invloed van het moederbedrijf, zelfs na de gedeeltelijke beursgang in 2018. Hoops heeft het grootste deel van zijn carrière bij Deutsche Bank doorgebracht, maar heeft geen achtergrond in vermogensbeheer. Ondanks al dit negatieve nieuws en wankel leiderschap, is DWS erin geslaagd om vrij stabiel te blijven in zijn beleggingsteams, zonder spraakmakende vertrekken sinds 2016.

Het bedrijf heeft ook stappen gezet om meer onafhankelijkheid te verwerven. Zo zijn bonussen sinds 2020 gekoppeld aan de eigen prestaties in plaats van aan die van de bank als geheel, wat de afstemming en het behoud van talent ondersteunt. De variabele beloning houdt rekening met prestaties tot vijf jaar. De uitgebreide fondsenreeks van DWS omvat alle activaklassen, inclusief passieve strategieën, die worden aangeboden onder het merk Xtrackers. Hoewel veel proposities niet heel duidelijk zijn, zijn er sterke producten bij de actieve fondsen en zijn de vergoedingen voor veel fondsen concurrerend.

Het productontwikkelingsproces is gestroomlijnd en nieuwe strategieën worden in een langzamer tempo gelanceerd, maar toch blijven de wissselingen in het grote assortiment een punt van zorg. Nieuwe producten pssen meestal in de een uitbreiding van ESG-mogelijkheden, maar ook het thematische aanbod van aandelen, multi-asset en beursverhandelde fondsen groeit.

Proces

De flexibele aanpak is sinds de lancering goed geïmplementeerd door een ervaren manager en team. De focus ligt op risicobeheersing in plaats van het verhogen van het rendement tegen elke prijs. Het thematische aandelenselectieproces is redelijk, maarniet een van de sterkste die we hebben gezien.

De allocatie is gebaseerd op de marktvisies en overwegingen van het team op het gebied van risicobeheer. Aandelen zijn over het algemeen de belangrijkste bron van rendement, terwijl obligaties, goud en contanten (inclusief posities in vreemde valuta) aanvullende portefeuillecomponenten zijn. Het team beheert de valutablootstelling actief, vanuit het standpunt van een eurocentrische belegger. Derivaten worden gebruikt voor tactische positionering of hedging. Shortposities in individuele aandelen zijn mogelijk maar hebben geen rol gespeeld.

Het doel van de strategie is om meer opwaartse dan neerwaartse participatie te bieden dan de wereldwijde aandelenmarkten. Verliezen met dubbele cijfers worden vermeden, afgemeten aan eerdere hoogtepunten, met een jaarlijkse volatiliteit van minder dan 10%. In 2020 hield het team risico in de portefeuille en daardoor werd de limiet voor het toelaatbare verlies overschreden, maar de algehele volatiliteit bleef binnen de risicolimieten.

Twee ervaren risicospecialisten werken nauw samen met de leadmanagers om ervoor te zorgen dat de risicodoelstellingen worden gehaald. Zij voeren ook liquiditeitsanalyses uit die aan belang hebben gewonnen gezien de toenemende omvang van de strategie. Eind september 2022 bedroeg het beheerd vermogen ongeveer 14 miljard euro.

Prestaties

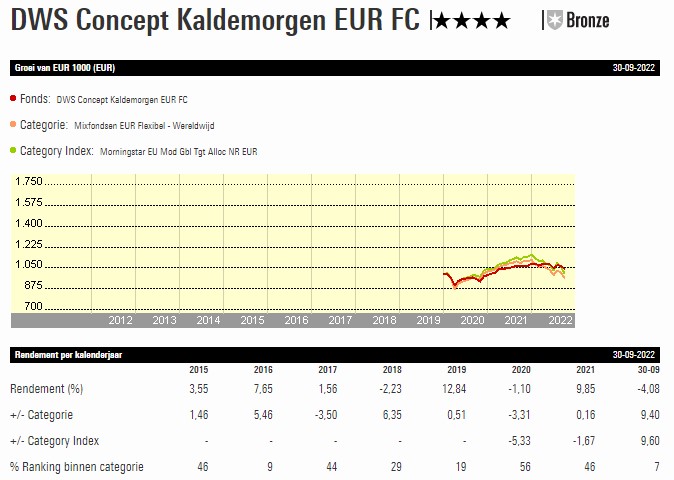

Over de periode vanaf de lancering in mei 2011 tot en met augustus 2022 is het gemiddelde jaarlijkse rendement van het fonds 4,9% voor de fondsklasse FC. Vergeleken met de Morningstar Global Moderate Target benchmark, bestaande uit 50% aandelen uit ontwikkelde markten en 50% obligaties, blijven de voor risico gecorrigeerde rendementen van het fonds iets achter, maar het loopt voor op de index in voor risico gecorrigeerde termen.

In de loop van de tijd hebben vooral aandelen de rendementen opgestuwd, gevolgd door een boost van obligaties en valuta's. Na een sterk 2019 zag het fonds een recorddaling van 13,3% (uit wekelijkse gegevens) door de turbulentie van maart 2020 door het coronavirus en een ineenstorting van de olieprijs. Dit was meer dan de voor het fonds vastgestelde drawdown-limiet van 10% per kalenderjaar. Het team besloot deze limiet tijdelijk op te schorten om te voorkomen dat er aandelen werden verkocht.

Of dit een eenmalige gebeurtenis was, valt nog te bezien. Het fonds herstelde zich snel, maar de beheerders hielden aanzienlijke aandelenhedges aan om de volatiliteitslimiet van het fonds te behouden. In 2021 duwde het team gedeelte aandelen in porteuille omhoog en versloeg het nipt het EUR-flexibele categoriegemiddelde. In 2022 is het team voorzichtiger geworden door de aandelenweging af te bouwen, de portefeuille te verschuiven naar defensieve namen en shortposities in obligaties in te nemen. Als gevolg daarvan had het tot eind augustus slechts 1,64% verloren.

Kosten

De lopende kosten van de rebatevrije 'clean' fondsklasse FC laten dit fonds uitkomen in het op een na goedkoopste kwintiel van de categorie. Op basis van de verbeterde beoordelingsmethodologie achter de People, Process en Parent Pillars van de Morningstar Analyst Rating, die meer nadruk legt op kosten en verwachte prestaties ten opzichte van benchmark en concurrenten, denken we dat dit fonds in staat zal zijn om positieve alpha te leveren ten opzichte van de benchmark. Dit fonds heeft een Morningstar Analyst Rating van Bronze.

Lees meer

Bekijk voor meer informatie de overzichtspagina van DWS Concept Kaldemorgen FC EUR. Daar vindt u onder andere het fondsrapport over dit fonds.

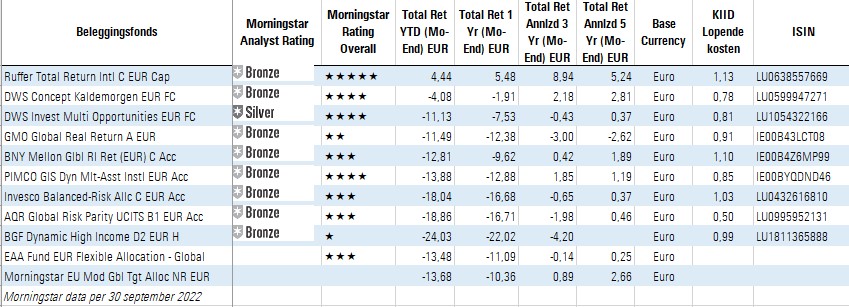

Bekijk ook deze beleggingsfondsen in de Morningstar categorie Mixfondsen EUR Flexibel - Wereldwijd, die voorzien zijn van een Morningstar Analyst Rating, afgezet tegen de categorie benchmark:

Dit was de laatste Fonds van de Week in deze vorm. Morningstar werkt aan herziening van enkel van zijn formats, waarover later meer.

Lees ook eerdere Fondsen van de Week:

- BlackRock Global High Yield Bond