De energietransitie heeft wereldwijd nog veel bredere vleugels gekregen sinds Rusland afgelopen februari Oekraïne binnenviel en een oorlog begon - vanwege de politieke urgentie die eenieder nu voelt ten aanzien van dit onderwerp. Landen en burgers ondersteunen immers de energietransitie niet meer alleen uit milieu-overwegingen, dus bijvoorbeeld om nul CO₂-uitstoot te bereiken in 2050, maar ook omdat zij niet meer afhankelijk willen zijn van Poetins olie en gas.

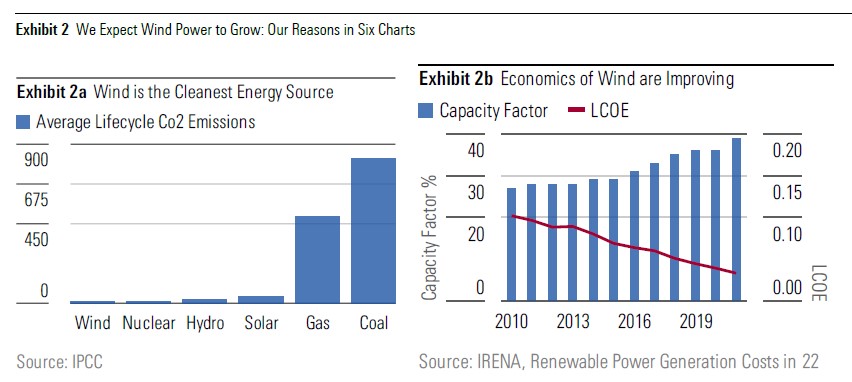

Als het gaat over deze overgang van fossiele brandstoffen naar duurzame energiebronnen, zijn de schijnwerpers al snel gericht op windenergie: omdat de exploratie van deze duurzame energiebron financieel steeds aantrekkelijker is en vanwege alle positieve kenmerken ervan. Zo is de opwekking van windenergie 40 maal zo schoon als die van gas en zelfs 75 keer zo schoon als die van steenkool. Tegelijkertijd is het de goedkoopste energiebron die voorhanden is in veel landen. Alleen de opwekking van kernenergie is even schoon, maar dat vinden veel regeringen geen optie vanwege de veiligheid van kerncentrales en radioactief kernafval.

Morningstar's aandelenanalist Matthew Donen duikt in de industrie van windenergie, waar windmolenbouwers, windparkexploitanten en nutsbedrijven bij elkaar komen. In dit eerste deel schetsen we een beeld van de markt als geheel, en in het tweede deel gaan we dieper in op de bedrijven zelf.

Sterke groei windenergie

Geen wonder dus dat de hoeveelheid energie die met behulp van windturbines - zoals windmolens 2.0 heten - wordt opgewekt het komende decennium enorm zal toenemen. Morningstar-analist Matthew Donen schat dat die de komende acht jaar 2,7 maal zo groot zal worden als nu het geval is. Per jaar komt hij uit op 11% groei per jaar van de energiecapaciteit afkomstig van windmolens wereldwijd.

Maar wil de wereld uitkomen op nul uitstoot van CO₂ in 2050, dan is nog een veel hardere groei nodig. Daardoor hebben bedrijven die zich met deze tak van sport bezighouden in potentie goud in handen – maar niet allemaal. Zo gaat de voorkeur van analist Donen niet uit naar windturbinemakers, onder meer vanwege de grote concurrentie van partijen die actief zijn op dit gebied. Dat maakt het lastig om in deze business winstgevend te zijn, zeker nu China steeds meer windturbines produceert, zo schrijft Donen in zijn rapport.

Betere kansen: voor wie?

Hij denkt dat de kaarten van bijvoorbeeld toonaangevende exploitanten van windmolenparken zoals Orsted en RWE in Europa beter geschud zijn. En ook die van American Electric Power en NextEra Energie in de Verenigde Staten, twee spelers die ofwel vooroplopen met schone energie (NexEra Energy) of een mix van fossiele en duurzame energie aanbieden waarbij er nog flink wat toekomstige groei in het duurzame deel zit (AEP).

Maar ook los van bovengenoemde vier partijen zijn op het moment veel spelers in de windenergiesector ondergewaardeerd op de beurs, zo blijkt uit Donens uitgebreide onderzoek naar 13 spelers op het gebied van windenergie. Hun positie belichten wij later deze week in een tweede artikel over beleggen in windenergie.

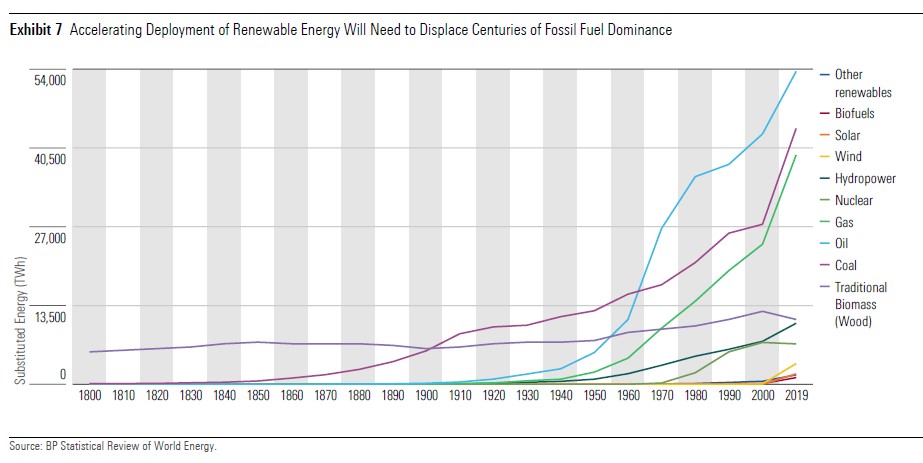

Donen onderstreept met historische voorbeelden dat de overgang naar andere energiebronnen veel tijd zal kosten. Zo duurde het grofweg een eeuw voordat

steenkool in 1900 de belangrijkste energiebron werd in plaats van biobrandstoffen zoals hout. En daarna gingen er weer 65 jaar overheen voordat olie het won van steenkool.

De business case voor windenergie ziet er wel steeds positiever uit. Op de meeste plekken in de wereld is het inmiddels goedkoper om grote windmolenparken te bouwen en te exploiteren dan om energie opte wekken met fossiele brandstoffen, zo stelt analist Donen.

Kostenmaatstaf LCOE

Bij het vergelijken van de kosten van verschillende energiebronnen geldt als maatstaf de zogeheten Levelized Cost of Energy (LCOE). Dat drukt de kosten onder aan de streep uit van een energiebron, waarbij alle kosten zijn verdisconteerd – dus bijvoorbeeld ook bouw en onderhoud van de elektriciteitscentrale of windturbine die nodig is om energie op te wekken. Ook kosten zoals belasting zijn in de LCOE meegerekend, en dus ook de belastingvoordelen die her en der gelden voor bepaalde duurzame energievormen.

Kijk je naar de LCOE voor windenergie, dan is die de afgelopen twaalf jaar – tussen 2009 en 2021 – meer dan de helft gedaald voor windenergie die afkomstig is van windmolens op land en iets minder dan de helft bij windturbines op zee, ook wel offshore genoemd. Deze enorme kostenverlaging komt doordat de aanschaf van turbines steeds goedkoper is en er per turbine steeds meer energie gewonnen wordt – de molens en de wieken ervan zijn steeds groter en efficiënter in gebruik geworden.

Grote concurrentie onder bouwers

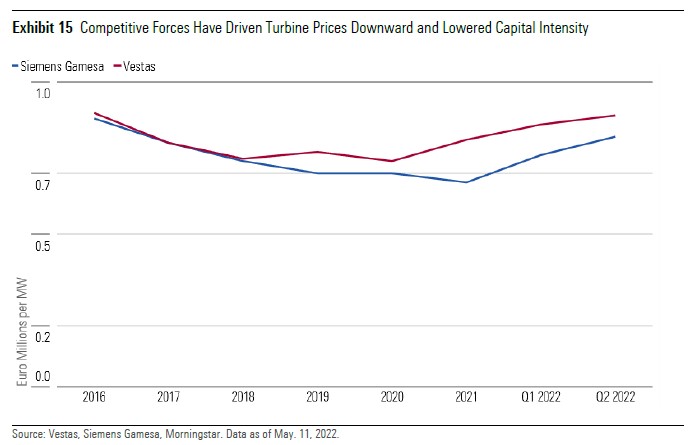

Die lagere productiekosten van windturbines zie je terug in de lage prijs waarvoor zij te koop zijn, vergeleken met een aantal jaren geleden. En dat zorgt ervoor dat de business van het bouwen van windturbines inmiddels minder of zelfs helemaal niet meer winstgevend is, schrijft analist Donen. De hevige concurrentiee tussen verschillende bouwers speelt daarbij een grote rol, zoals duidelijk wordt uit onderstaande grafiek.

Weliswaar is de prijs die neergeteld moet worden voor een windturbine recent gestegen (met ongeveer 20%), vanwege de hoge inflatie, maar dat heeft de winstgevendheid voor windturbinefabrikanten niet verbeterd. De kosten die bouwers moeten maken zijn immers óók hoger geworden.

Sterker nog, diverse partijen dreigen in de problemen te raken omdat zij, al voordat de olieprijzen de pan uitrezen, langlopende prijsafspraken hadden gemaakt met kopers van turbines en zij hun gestegen kosten niet kunnen doorberekenen. Dit terwijl bijvoorbeeld de prijs van staal en koper, de twee belangrijkste grondstoffen die nodig zijn om een turbine te bouwen, sterk gestegen zijn. Die liggen nu 1,5 à 2 keer zo hoog als vóór de uitbraak van de coronapandemie.

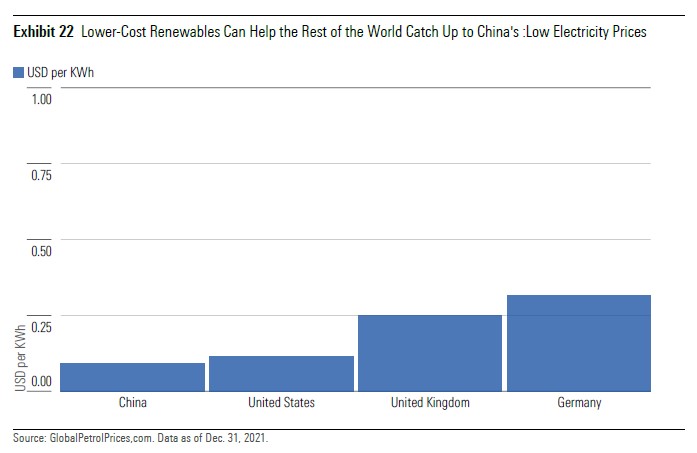

De business case voor turbinebouwers mag dan niet zo rooskleurig zijn, de rekensom pakt heel anders uit voor bijvoorbeeld energie-aanbieders en ontwikkelaars van windenergieparken, zoals nutsbedrijven. De vraag naar windenergie zal namelijk alleen maar groter worden, en daarbij speelt nog een derde macro-economische factor een rol, bovenop de twee eerder genoemde redenen. En dat is de noodzaak die overheden en bedrijven op termijn zullen voelen om concurrerend te blijven op prijs in vergelijkingmet producten uit China, aldus de analist.

Volgens Donen betalen bedrijven in China nu namelijk al 20% minder voor elektriciteit dan in de Verenigde Staten, en met in Europa is het verschil nog groter. En China zal er alleen maar goedkoper op worden naarmate zijn energiemix voor een steeds groter deel uit duurzaam opgewekte energie afkomstig is. In dit laatste opzicht doet het land het nu al een stuk beter dan de VS en Europa.