Zeven jaar bestaat JDE Peet’s (JDEP) nu, na het huwelijk dat het voormalige Douwe Egberts in 2015 sloot met de koffietak van de Amerikaanse voedingsmiddelengigant Mondelez. Onderhand kan je echter beter van een groot samengesteld gezin spreken, want sinds die fusie heeft JDE Peet’s nog allerlei andere bedrijven ingelijfd – zoals in 2019 Peet’s Coffee.

Inmiddels is het concern de op een na grootste koffiefabrikant (na Nestlé) ter wereld. En van alle partijen die alleen in de koffie- en theehandel zitten, is het zelfs de allergrootste. Als je dan bedenkt dat deze business zeer gefragmenteerd is, wordt het potentieel van JDE Peet’s duidelijk. Wie weet welke andere koffie- of thee-ondernemingen het nog gaat toevoegen aan de familie. Die mogelijkheid om nog veel groter te worden, is een van de redenen waarom Morningstar's aandelenanalist Ioannis Pontikis positief gestemd is over JDE Peet’s.

Groot distributienetwerk

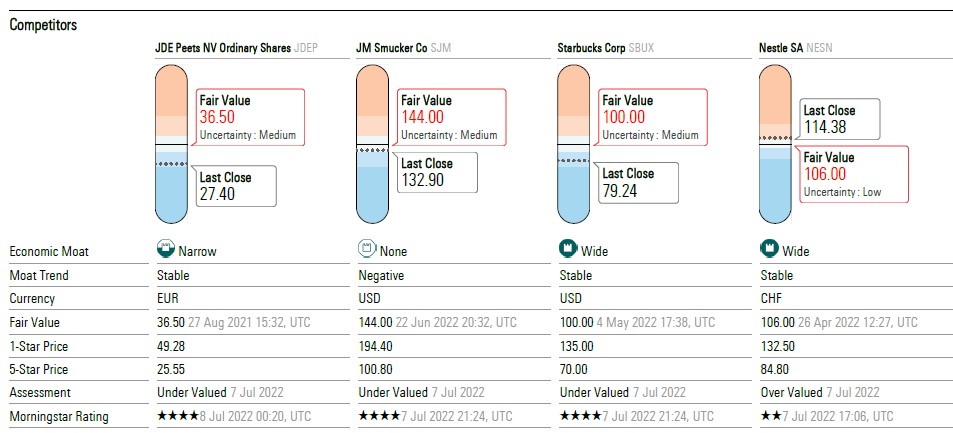

Maar er zijn meer factoren die maken dat het aandeel in zijn ogen ondergewaardeerd is op de beurs, vergeleken met zijn reële waarde, ofwel Fair Value in Morningstar-termen. De koers staat al een tijdje rond de €27, terwijl Pontikis een Fair Value van €36,50 hanteert.

Zo beschikt JDE Peet’s over een geolied distributienetwerk wereldwijd en een goede mix van bekende koffie- en theemerken voor alle prijssegmenten, van goedkoop tot duur. Het distributienetwerk is goud waard in de ogen van andere koffiemerken die dit ontberen.

Het leidde een paar jaar geleden al tot een samenwerkingsverband met koffiemerk illy, waarin illy een licentie gaf aan JDE Peet’s om de aluminium capsules van illy te fabriceren en de marketing ervan te doen. Dat zijn interessante deals, omdat ze gericht zijn op het hoogste prijssegment – met ook de hoogst mogelijke winstmarge.

Sterke relaties

Twee jaar corona-ellende heeft de aandelenkoers een stuk lager gezet dan twee jaar geleden. Medio augustus 2020 noteerde het aandeel omstreeks €37). Ondanks alle economische vertraging is de concurrentiepositie van JDE Peet’s overeind gebleven vanwege bovengenoemde eigenschappen. Daartoe behoren trouwens ook de sterke relaties met supermarktketens.

Dat zorgt er bijvoorbeeld voor dat de merken van JDE Peet's in winkels steevast op aantrekkelijke hoogte worden uitgestald. Zoiets is superbelangrijk in de supermarktwereld, waar schapruimte een schaars goed is. Als je spullen op oog- en grijphoogte staan, zullen consumenten ze domweg eerder kopen. En hoe meer er wordt verkocht, des te hoger de winstmarge.

Voor supermarktketens geldt omgekeerd dat het ijzersterke distributienetwerk van JDE Peet’s belangrijk voor ze is. Zeker na twee jaar coronapandemie, en de daaruit voortgevloeide problemen met de toelevering van producten, worden betrouwbare leveranciers die op tijd bestellingen afleveren, hoog gewaardeerd. Giganten zoals JDE Peet’s zijn daarbij duidelijk in het voordeel, vergeleken met kleinere partijen die beperktere distributiemogelijkheden hebben.

De Morningstar-analist heeft JDE Peet’s vanwege bovengenoemde factoren een Narrow Moat toegekend, een classificatie van Morningstar die aangeeft dat het bedrijf over beperkte concurrentievoordelen beschikt vergeleken met sectorgenoten. Wel is het concern niet erg gediversifieerd: meer dan 80% van de inkomsten is afkomstig van de verkoop van alleen koffie. En dat brengt risico’s met zich mee.

Meer schapruimte

Een winkelier zal liever zaken doen met een gevestigde partij die hij al decennia kent dan met een onbekende nieuwkomer, schrijft analist Pontikis in zijn recente analyse over JDE Peet’s. Zeker in West-Europa is de positie van JDE Peet’s in dit opzicht sterk. Als het over koffie gaat, verkoopt Albert Heijn, de grootste supermarktketen van Nederland, bijvoorbeeld ongeveer 80 producten van JDE Peet’s, tegen 50 stuks van Nestlé en minder dan 15 van Lavazza.

Kijk je naar Duitsland, de grootste koffiemarkt van de regio, dan zie je dat JDE Peet’s daar de grootste koffieverkoper is en bijna een kwart van de markt in handen heeft. Bij Nestlé is dat bijvoorbeeld maar 11%. Het meest verkochte merk is Jacobs, met een marktaandeel van circa 15%. Daarbij is de hoeveelheid schapruimte van een speler indicatief voor het marktaandeel, volgens Morningstar, die bij drie grote supermarktketens het assortiment analyseerde: naast Albert Heijn in Nederland ook Rewe in Duitsland en Tesco in het Verenigd Koninkrijk.

Buiten West-Europa, in Latijns-Amerika, het Midden-Oosten, Rusland, Afrika en Azië, zit JDE Peet’s iets minder op rozen. Daar is het meestal de nummer twee en in Zuidoost-Azië is het nog een nieuwkomer. Daar zit het pas sinds de acquisitie van de koffiemerken Super en OldTown, in respectievelijk 2017 en 2018. In deze regio’s heeft het ook beduidend minder prijsmacht, wat ertoe leidt dat het lagere prijzen rekent dan zijn concurrenten gemiddeld doen.

Kleiner in de VS

En hoe staat het concern ervoor in de Verenigde Staten? Daar wordt het vertegenwoordigd door Peet’s, het bedrijf dat het nog maar drie jaar geleden overnam. In grootte is dat in Amerika de zesde speler, met een marktaandeel van ‘slechts’ 2,6%. Vergeleken met de circa 20% van Nestlé is dat klein bier. Maar bedacht moet wel worden dat Nestlé, tot het vier jaar geleden zijn gouden licentieovereenkomst sloot met Starbucks, slechts een marktaandeel had van 5%.

Volgens Morningstar-analist Pontikis profiteert Peet’s nog niet van de omvang en bijbehorende kostenvoordelen die het moederbedrijf geniet. Dat zou komen doordat Peet’s grotendeels onafhankelijk mag opereren bij de in- en verkoop. Wel is bij Peet’s volgens Pontikis een positieve ontwikkeling gaande in zijn prijsmacht binnen de Amerikaanse markt en wordt zijn marktaandeel daar ook steeds groter.

Ook zijn de inkomsten er redelijk gediversifieerd: meer dan 40% komt van buiten de supermarkt, van online en van koffietentjes. Peet’s verkeert nog in een vroeg stadium van zijn groei, heet dat in Pontikis’ marketingjargon.

IJzersterk in vooral Europa

Interessant is ook JDE Peet’s positie waar het gaat over de verkoop buiten de supermarkt, zoals in de horeca en op werkplekken. In dit marktsegment geldt dat een relatief beperkt aantal landen voor bijna 90% van de inkomsten zorgt en dat zijn allemaal Europese landen, met uitzondering van Australië. JDE Peet’s positie in deze business is ook minder sterk dan die in de retailhoek: het heeft hier een marktaandeel van 15% versus 24% in de supermarkt.

Tot slot verdient het vermelding dat JDE Peet’s balans solide oogt volgens Pontikis, waarbij de sterke kasstroom voor een solide financiële positie zorgt. De activiteiten in Oekraïne en Rusland zijn daarbij niet groot, waardoor de oorlog tussen die twee landen naar verwacht weinig invloed zal hebben op de resultaten. Analist Pontikis verwacht zelfs voor 2022 dat het concern 50% van zijn winst zal uitkeren als dividend – een hoger percentage dan het jaar ervoor.