Ondanks dat de zeer lage rentestanden de search for yield onder beleggers flink heeft aangewakkerd, zijn wereldwijd beleggende dividendfondsen niet bijzonder populair geweest over de afgelopen 10 jaar. Het sterke momentum onder groeiaandelen en de uitmuntende prestaties van internet, software en e-commercebedrijven, die veelal geen of zeer beperkt dividend uitkeren, heeft beleggers weinig aanleiding gegeven om het royale dividendrendement van dividendfondsen te prefereren.

Daarnaast is het toenemende belang van duurzaamheidsoverwegingen een factor geweest die beleggers afzijdig heeft gehouden van dividendfondsen, omdat sectoren als tabak, energie, nutsbedrijven, mijnbouw en financiële waarden doorgaans sterk vertegenwoordigd zijn in deze portefeuilles. Het verlagen of schrappen van dividendbetalingen door bedrijven wereldwijd bij aanvang van de coronapandemie, ingegeven door drastisch verslechterende economische omstandigheden, voorzichtigheid of politieke druk, bracht dividendfondsen in een nog lastiger parket.

Méér fondsen en beheerd vermogen

Dat betekent echter niet dat er helemaal geen vraag naar dividendfondsen is geweest. De Morningstar categorie Aandelen Wereldwijd – Dividend telde in 2012 nog 105 unieke fondsen die in Europa werden gedistribueerd. Dat aantal staat per eind 2021 op 191.

Ook het beheerde vermogen in de categorie nam een vlucht. Een decennium geleden beheerden deze fondsen nog 34 miljard euro, eind 2021 werd, mede door koersstijgingen, voor het eerst de grens van 100 miljard euro doorbroken. De weg daar naartoe was echter hobbelig, met jaren van matige instroom en sterke uitstroom in 2018 (10 miljard euro) en 2020 (3 miljard euro), resulterende in een netto uitstroom over de laatste vijf jaar van 7,6 miljard euro.

Aandacht voor duurzaamheid

Wat opvalt aan de fondsen die recenter het levenslicht hebben gezien is dat ze een sterkere duurzaamheidsfocus hebben dan de meer traditionele dividendfondsen door bijvoorbeeld sectoren of industrieën uit te sluiten of door minimum duurzaamheidsstandaarden te hanteren.

Ook hebben aanbieders van traditionele dividendfondsen een duurzamere variant gelanceerd. Zo lanceerde DWS in 2017 het met een Morningstar Analyst Rating van Bronze gewaardeerde DWS Invest ESG Equity Income als duurzame variant op het vlaggenschip DWS Top Dividende.

Bredere definitie van dividend

Een andere constatering is dat nieuwe fondsen vaak een bredere definitie van dividendbeleggen hanteren, waarbij deels belegd kan worden in aandelen die een (fors) lager dividendrendement dan de markt bieden, of zelfs in aandelen die (nog) helemaal geen dividend betalen. Zo moeten beleggers niet vreemd opkijken om Microsoft, Apple of ANTA Sports, die alle een dividendrendement lager dan 1% bieden, in deze portefeuilles aan te treffen.

Ondanks dat groeiaandelen en aandelen met een lager dividendrendement in de afgelopen jaren superieur zijn geweest, hebben meer traditionele en op een hoog dividendrendement gerichte beleggingsfondsen de afgelopen twaalf maanden de wind in de zeilen gehad. Oplopende grondstofprijzen zorgde voor sterke koerswinsten van mijnbouwers en oliebedrijven, terwijl het oplopen van de rente en het hervatten van dividendbetalingen de bankensector in de kaart speelde.

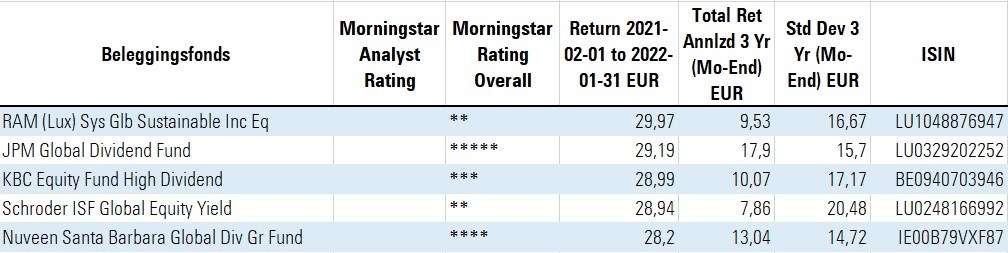

De top-5

De koploper in de top-5 van wereldwijde dividendfondsen is een duurzaam fonds van RAM, passend in de hierboven beschreven trend naar duurzaamheid.

Top-5 Dividendfondsen