De Europese elektriciteitsprijzen gingen afgelopen jaar door het dak, met records van €180 per megawattuur. Dat kwam in de eerste plaats door de gasprijs: die steeg immers toen de vraag naar energie wereldwijd sneller herstelde dan gedacht, toen de eerste fase van de coronapandemie eenmaal achter de rug was. Die grotere vraag naar energie viel bovendien samen met de magere gasvoorraad in Europa – die is uitgeput omdat deze winter in Europa relatief koud verloopt.

De tweede oorzaak van de huidige hoge elektriciteitsprijs zit ‘m in de gestegen CO₂-prijs, oftewel de prijs die bedrijven moeten betalen voor elke ton aan broeikasgassen die ze uitstoten. Ook dat heeft te maken met de hoge gasprijs, maar ook met de hervorming van het zogeheten Emission Trading System (ETS) die eraan zit te komen, het emissiehandelssysteem in Europa. Grofweg 11.000 Europese bedrijven vallen onder dit systeem, waarvan circa 400 Nederlandse.

De derde reden waarom elektriciteit zo duur is geworden afgelopen jaar, is omdat er steeds minder alternatieven overblijven om die mee op te wekken: veel kolen- en kerncentrales in Europa gaan dicht. Dat vergroot de rol van aardgas bij het opwekken van elektriciteit, en betekent dat de elektriciteitsprijs meestijgt met die van gas. Tegelijkertijd wordt duurzame energiewinning steeds belangrijker, zeker na het klimaatverdrag dat afgelopen november in Glasgow werd gesloten, COP26.

Fluctuerende energieprijzen

De situatie blijft echter niet eeuwig zoals hij nu is: het analistenteam dat bij Morningstar de energiemarkt volgt, voorziet dat de gasprijzen over een paar jaar wel weer gaan dalen. Om precies te zijn is hun inschatting dat er wereldwijd tussen 2024 en 2026 weer sprake zal zijn van een gasoverschot. Dat komt onder andere omdat de vraag naar gas vanuit Azië zal afnemen als daar de lokale voorraden weer op orde zijn.

Ook de opening van nieuwe Amerikaanse terminals voor vloeibaar gas (lng) in 2023-24 speelt hierbij een rol. Maar vanaf 2027 zal er opnieuw een tekort aan gasvoorraden ontstaan, zegt Morningstar's lead analyst Tancrede Fulop, vooral omdat de vraag vanuit China zal blijven groeien.

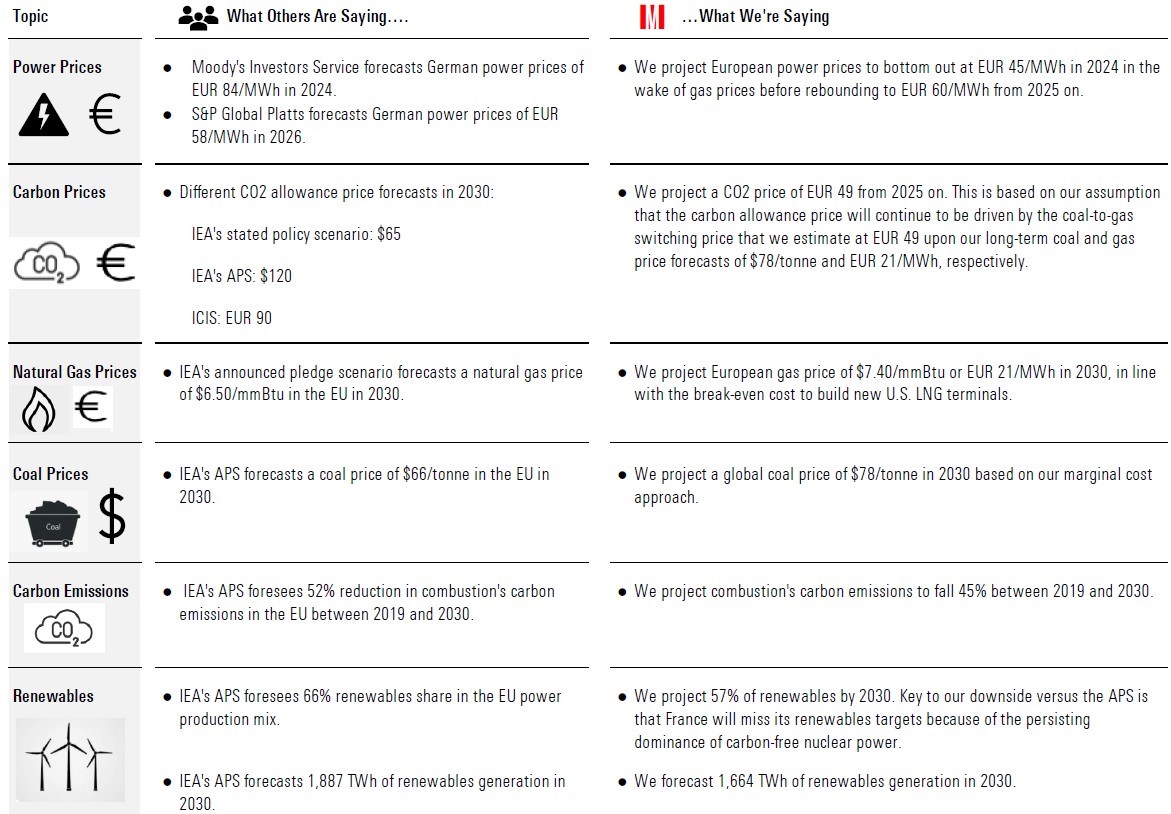

Wat voor effect hebben bovenstaande ontwikkelingen op de prijs in Europa van elektriciteit, gas en CO₂? Morningstar gaat voor de lange termijn uit van een gasprijs van $7,40 per mmBtu (ofwel €21 per megawattuur), een CO₂-prijs van €49, en als gevolg hiervan van een elektriciteitsprijs van €60 per megawattuur.

Onderwaardering nutsbedrijven

Het opmerkelijke is wel dat de aandelenkoersen van beursgenoteerde Europese nutsbedrijven afgelopen jaar achtergebleven zijn bij de rest van de aandelenmarkt, ondanks de hard gestegen energieprijzen van afgelopen jaar. In een uitgebreid rapport over de Europese energiemarkt dat Morningstar eind 2021 publiceerde, noemen analist Fulop en zijn team ‘de scepsis van beleggers excessief bij nutsbedrijven zoals Engie en RWE’.

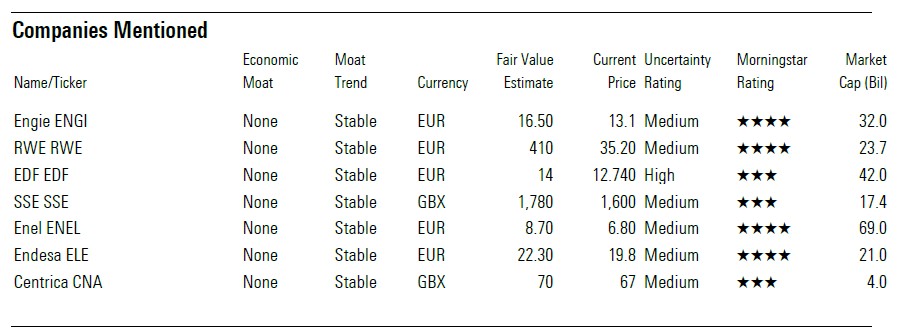

Voor alle zeven Europese energiebedrijven die Morningstar volgt, geldt dat ze momenteel op de beurs enigszins ondergewaardeerd zijn. Dat komt onder andere doordat beleggers lopen te nagelbijten over de (vooral in de VS) stijgende rentes en doordat er steeds sterkere competitie is op het gebied van duurzame energie.

Engie en RWE zijn top picks

Waar liggen de beste kansen voor beleggers binnen de Europese energiesector? Het Duitse RWE en het Franse Engie zijn in Morningstars ogen het sterkst ondergewaardeerd; de twee zijn dan ook nog steeds Morningstars favorieten binnen de Europese nutssector, stelt analist Fulop.

Engie: goed hedgewerk

De analist verwacht dat de winst per aandeel voor Engie (ENGI) in de komende vier jaar 8,8% hoger uitvalt dan eerder verwacht, mede omdat de prijs voor elektriciteit op de lange termijn stijgt van €55 naar €60 per megawattuur.

Dat komt deels doordat Engie erin is geslaagd om succesvoller te hedgen; dat wil zeggen de prijs voor een deel van de toekomstige productie van elektriciteit in waterkracht- en kerncentrales beter af te dekken. Dat leidt dit jaar tot een verwachte elektriciteitsprijs van €90 per megawattuur van €71 in 2023 en van €64 in 2024.

Slimmer hedgen voor de toekomst kan leiden tot hogere prijzen en een voorspelbaardere prijsontwikkeling in de komende jaren. Voor volgend jaar is de prijs van circa 73% van de totale productie afgedekt, voor 2023 van 52% en voor 2024 nog slechts 22%.

Engie zit wat Morningstar betreft al langer op de goede weg qua strategie: zo wil het meer investeren in duurzame energie en verkoopt het kleine belangen buiten het bedrijf met grote winst – zoals die in Suez en Equans. Ook profiteert Engie door zijn grote collectie CCGT’s (stoom- en gascentrales) maximaal als de Europese Unie straks overstapt van kolen op gas.

Morningstar heeft de zogeheten Fair Value, ofwel de reële waarde die het toekent aan het aandeel Engie, recent verhoogd van €15,50 naar €16,50. Dit betekent dat beleggers potentieel een hoog rendement kunnen halen, gezien de huidige koers van het aandeel die rond de €13 schommelt.

Beleggers staan echter al een tijdje sceptisch tegenover het Franse energiebedrijf, onder andere vanwege diens slechte staat van dienst qua kapitaalinvesteringen en de vele draaien in strategie die het concern in het afgelopen decennium heeft gemaakt. Maar Morningstar denkt dat Engie z’n lesje nu wel heeft geleerd en in de toekomst zal afzien van grote overnames die afbreuk doen aan zijn waarde.

RWE: wél groen

Voor het Duitse RWE (RWE) geldt dat het zijn verleden als producent van kernenergie, bruinkool en steenkool met zich meetorst. Daardoor associëren beleggers het nutsbedrijf niet met duurzame energie, laat staan dat ze het beschouwen als een voorloper in de energietransitie.

Toch is RWE de tweede speler wereldwijd (na de Deense marktleider Orsted) op het gebied van windmolenparken op zee. En afgelopen zomer rekende Morningstar al voor dat bij RWE in 2024 driekwart van de operationele winst afkomstig is uit zonne- en windenergie.

Wel zou het uitmaken voor RWE’s reputatie en de bereidheid van beleggers om het aandeel te kopen, als het energieconcern zijn niet-duurzame bezittingen apart zou zetten van de rest van het bedrijf. Bijvoorbeeld door die dirty assets te verplaatsen naar een speciaal investeringsvehikel. Dan zouden de aandelen RWE allicht wél in een ESG-bestendige beleggingsportefeuille passen.

Omdat dit nu niet het geval is, laten sommige institutionele en duurzaam georiënteerde beleggers (al dan niet door ESG-regels gedwongen) het aandeel links liggen. Daardoor is een significante discount ontstaan bij RWE ten opzichte van zijn meer duurzame concurrenten. De Fair Value van Morningstar staat op €41, terwijl de actuele koers omstreeks €36 noteert.