Nu de vooruitzichten voor economische groei in de Verenigde Staten hoger uitvallen dan eerder gedacht, gaat de advertentiemarkt de komende jaren ook harder pieken, verwacht Morningstar-analist Ali Mogharabi. Hij voorziet voor dit jaar een toename van 12,6% in de uitgaven aan advertenties, en voor volgend jaar een van 9,5%.

Nog meer een walhalla wordt het waarschijnlijk op de digitale advertentiemarkt: bedrijven gaan naar verwachting nog veel meer geld in die hoek uitgeven dan voorheen. Voor het digitale marktsegment gaat Morningstar uit van een uitgavegroei bij adverteerders van maar liefst 22,5%, en in 2022 een van 17,5%.

Digitaal flexibeler

Dat doen zij onder andere doordat digitaal adverteren flexibeler is, het effect ervan meten bij de doelgroep makkelijker, en doordat adverteerders de vorm en inhoud van dit type reclame ook snel weer kunnen aanpassen als ze niet bevallen. Bovendien trekken de drie relatief nieuwe digitale communicatiekanalen – podcasts, slimme, interactieve televisie en online publieksmedia, zoals krantenwebsites en tijdschriften – ook steeds meer adverteerders.

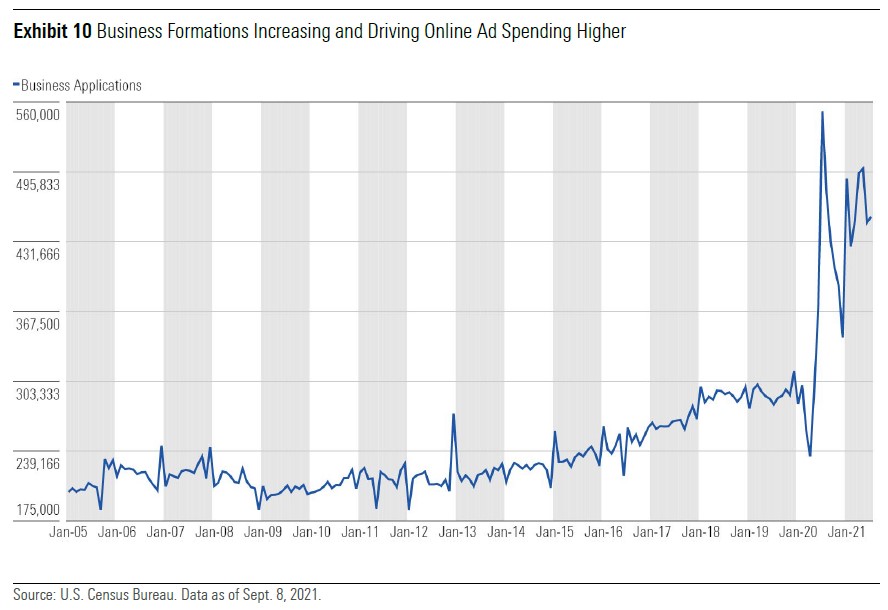

Wat de groei van de advertentie-uitgaven ook aanjaagt, is het feit dat er steeds meer nieuwe bedrijven worden opgezet - zoals altijd gebeurt tijdens een periode van economisch herstel. Sinds half 2020 neemt het aantal start-ups al scherp toe. En al deze nieuwkomers moeten uiteraard op zoek naar klanten, en willen dus adverteren.

Vasthouden of kopen?

Wat betekent dit alles voor de aantrekkelijkheid van de aandelen van online communicatiereuzen als Alphabet, Facebook, Pinterest, Twitter en Amazon? Die profiteren immers juist omdat ze zo’n enorm bereik hebben als adverteerders besluiten om meer geld aan online advertenties uit te geven – hun apps en websites zijn voor hen dan natuurlijk the place to be.

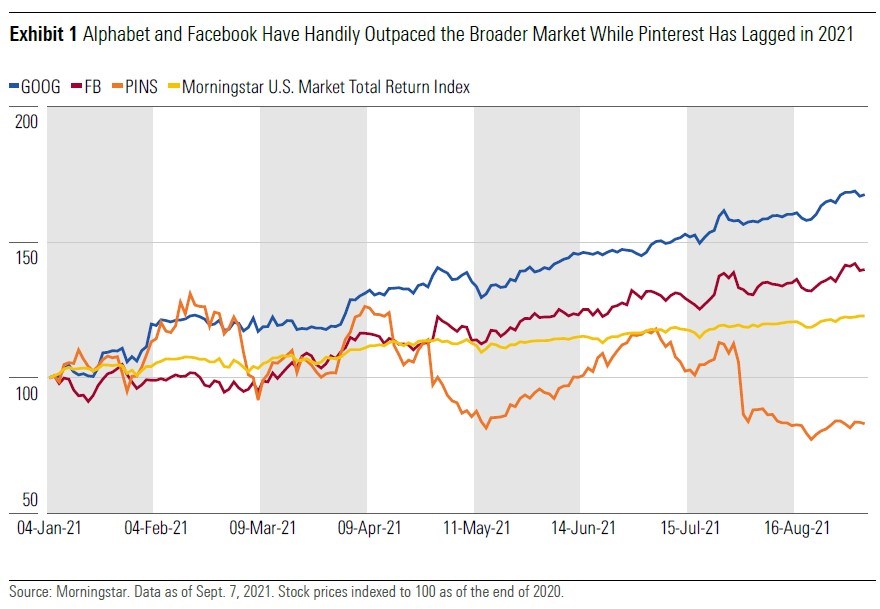

Analist Mogharabi vindt Alphabet (de moeder van Google) (GOOGL) en Facebook (FB) nog steeds aantrekkelijk, maar waarschuwt ook dat de koersen van deze twee aandelen de Fair Value – het bedrag dat ze volgens Morningstar waard zijn, ofwel de reële waarde – nadert. Dit jaar is de koers van beide bedrijven immers onbekend hard gestegen: die van Alphabet met bijna 70% die van Facebook met 40%.

Wie Alphabet en Facebook nu nog moet kopen, kan daar volgens Mogharabi dan ook beter nog even mee wachten. De twee aandelen zijn op het moment wél een zeer aantrekkelijk bezit voor beleggers die ze al in hun portefeuille hebben zitten: die moeten ze vooral houden.

Wat in de toekomst nog wel zou kunnen gebeuren, is dat de Fair Value van Alphabet en Facebook omhoog gaat. Daartoe zou Morningstar kunnen besluiten als de twee megaconcerns door de Amerikaanse overheid gedwongen zouden worden om zich op te splitsen in meerdere onderdelen, aldus Mogharabi.

Pinterest ondergewaardeerd

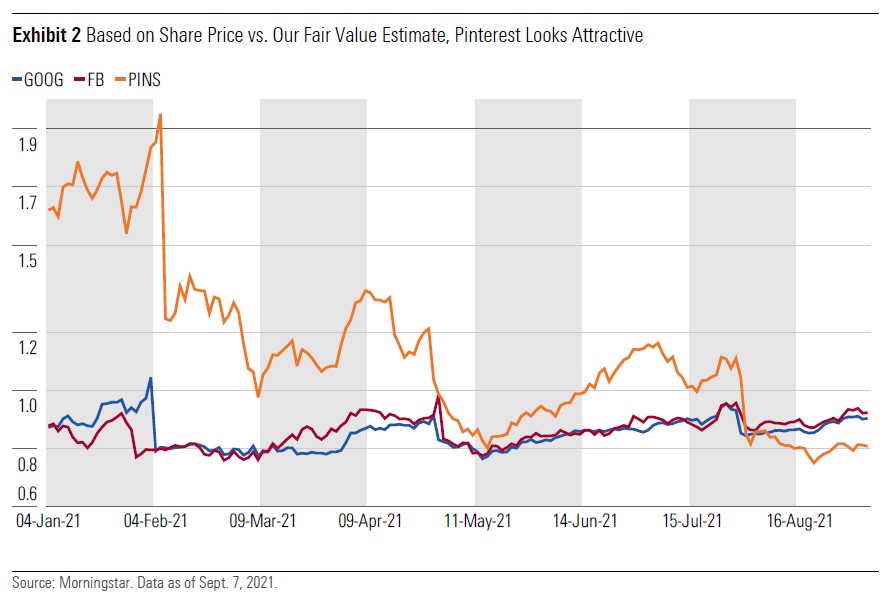

De analist beschouwt Pinterest (PINS) daarentegen nu als een goede catch, omdat dat aandeel nog ondergewaardeerd is: de koers schommelt nu rond de 80% van zijn Fair Value. Dit jaar daalde de koers van het aandeel al met zo’n 16%, terwijl Pinterest volgens Morningstar zeker zal profiteren van de trend dat adverteerders weer meer geld gaan uitgeven aan brand advertising: reclamevormen die specifiek gericht zijn op het vergroten van de merkbekendheid en -populariteit.

Tegelijkertijd zal de Pinterest-app óók meer geld verdienen aan adverteerders die zich richten op direct-response advertising. Die vorm van reclame ligt immers voor de hand bij een app waarvan de gebruikers van plan zijn direct of op korte termijn aankopen te doen.

Morningstar verwacht dan ook dat de inkomsten van Pinterest de komende vijf jaar met gemiddeld 34% zullen groeien. Per gebruiker gaat het bedrijf jaarlijks 23% méér geld verdienen, zo voorziet Morningstar-analist Mogharabi.

Twitter overgewaardeerd

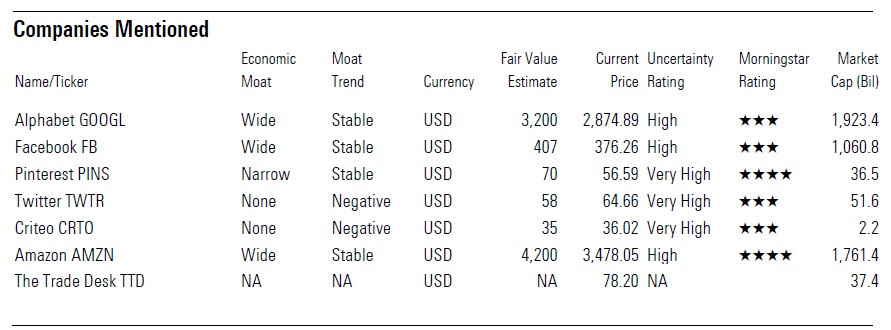

Het aandeel Twitter (TWTR) is op het moment echter juist niet aantrekkelijk: dat is nu overgewaardeerd, zoals ook te zien is in onderstaand overzicht van de grote online communicatiebedrijven. Daarin heeft Morningstar ook twee voor Europeanen redelijk onbekende namen opgenomen: Criteo en The Trade Desk.

Techbedrijf Criteo (C15A), in 2005 in Parijs opgericht, biedt bedrijven onder andere gepersonaliseerde display-advertenties aan, gericht op consumenten die al eerder de website van een adverteerder bezocht hebben.

The Trade Desk (TTD) is een Californisch techbedrijf dat sinds 2009 actief is en datagestuurde digitale advertentiecampagnes verkoopt via zijn softwareplatform.

Bedreigingen en risico’s

Maar worden de dubbele groeicijfers die Morningstar verwacht niet bedreigd door bijvoorbeeld overheidsregulering en wetgeving? De roep klinkt immers steeds luider om de enorme macht van de grote Westerse social mediaplatforms en communicatieconcerns in te perken – zowel in de Verenigde Staten als in Europa.

Natuurlijk, zegt analist Mogharabi, de kans bestaat natuurlijk dat de vrijheid om onbeperkt persoonlijke data van gebruikers in te zetten, in de toekomst beperkt zal worden. Maar als dergelijke beperkingen er komen, in de vorm van wetgeving of andere overheidsregulering, raakt die wel álle online communicatiebedrijven.

En in zijn optiek is het aantal mensen dat de apps en websites van Google en Facebook gebruikt inmiddels zó groot dat die twee hoe dan ook een magische aantrekkingskracht zullen houden voor adverteerders. Google en Facebook zijn immers de grootste spelers in de communicatiehoek. Het netwerkeffect waar zij als geen ander van profiteren, zal dan ook niet worden aangetast door regulering, denkt Mogharabi.