Veel beleggers laten bij hun beslissing of ze in ING willen investeren, de lage rentestanden zwaar wegen. Dat is begrijpelijk: de netto rente-inkomsten maakten afgelopen jaar een kleine 80 procent van de totale inkomsten van deze grootbank uit. Maar in de ogen van Morningstar-analist Johann Scholtz is zo beslissen ook kortzichtig, want dan negeer je een andere belangrijke waarde van dit aandeel: de spaartegoeden, die afkomstig zijn van particuliere klanten. Daardoor heeft ING overdadig veel kapitaal, en daar profiteren aandeelhouders van als het weer tijd is voor de dividenduitkering.

Daar komt nog een ander belangrijk voordeel bovenop: het marktaandeel van ING in Nederland op het gebied van persoonlijke bankrekeningen. Binnen de Top-3 van banken binnen het zeer geconcentreerde, en daardoor voor beleggers aantrekkelijke Nederlandse bankenstelsel, staat ING met een marktaandeel van 40% op nummer één.

Vergelijk dat maar eens met andere Europese landen, waar de bankenmarkt doorgaans juist zeer versnipperd is. Gemiddeld levert een belegging in een bank zes procent rendement op per jaar, volgens berekeningen van de Europese Centrale Bank. Maar bij ING was dat in 2019 maar liefst 24%. Daarmee is het een van de meest winstgevende banken binnen de eurozone.

Duitsland interessant

Indrukwekkend zijn ook de Duitse activiteiten van ING: ING DiBa, een digitale bank, haalt eveneens een mooi rendement. Maar gezien de sterke en toenemende concurrentie op de Duitse markt is het onzeker of ING dit wel vol kan houden. Het zou goed kunnen dat de winstgevendheid toch terugvalt naar een niveau van onder de vijf procent, zoals gebruikelijk is bij Duitse banken, denkt Scholtz.

Zo’n laag rendement haalt ING overigens nu ook buiten Nederland en Duitsland. Het is Morningstar dan ook een raadsel waarom ING zijn activiteiten buiten de Benelux en Duitsland niet beperkt en zich concentreert op de meest profijtelijke markten dicht bij huis. Als de grootbank dat zou doen, zou er een hogere waardering op de beurs in zitten, aldus analist Scholtz.

Fair Value verhoogd

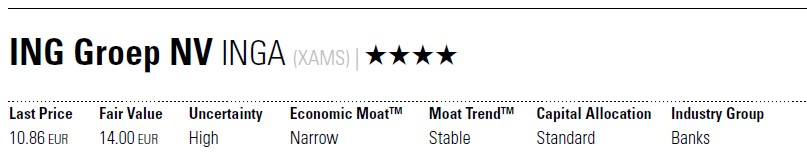

Afgelopen maand verhoogde Morningstar de zogeheten Fair Value (het bedrag dat ING in zijn ogen waard is op basis van zijn intrinsieke waarde) van 13 naar 14 euro per aandeel. Analist Scholtz verwacht dat de inkomsten dit jaar met 52% zullen terugveren, onder andere omdat de bank minder voorzieningen hoeft te treffen voor slechte leningen. Vergeleken met het jaar 2020 ligt dit bedrag met €1,8 miljard 32% lager dan vorig jaar.

Ook qua dividend ziet het er dit jaar zonnig uit voor aandeelhouders van ING. Vorig jaar keerde de bank, conform de richtlijnen van de ECB in verband met de coronapandemie, slechts €0,12 uit per aandeel. Maar het heeft al aangegeven dat het aan het begin van het vierde kwartaal graag nog eens €0,27 per aandeel wil uitkeren over 2020 – als de ECB dat toestaat.

En dan zit er ook nog dividend over 2019 aan te komen. ING is een van de weinige Europese banken die dit uitgestelde dividend alsnog wil inhalen. Of ING dit gaat realiseren in de vorm van cash dividend of door extra aandelen in te kopen, is nog onbekend. Morningstars voorkeur gaat uit naar dat laatste, aangezien de koers van ING nog steeds lager is dan zijn boekwaarde. Overigens is de bank van plan om in het vervolg 50% van zijn winst uit te keren als dividend.

Veel onzekerheid

Het herstel van de olieprijs is ook gunstig voor ING. Dat is niet onbelangrijk, want binnen Europa is ING een van de banken die de meeste leningen heeft uitstaan bij bedrijven in de olie- en gassector. De netto rente-inkomsten van ING lopen nog wel iets terug dit jaar, zo verwacht Morningstar: met 3%.

Aan het aandeel ING kleeft wél de nodige onzekerheid: daar moet je als belegger dus wel tegen kunnen. Dat blijkt ook uit de schattingen die Morningstar maakte van de toekomstige Fair Value: die lopen ver uiteen, van €7,80 tot €18,50. In het somberste scenario blijven de rentestanden zo laag als nu en daalt de winstmarge nog verder, naar 1,4%. Ook wordt ervan uitgegaan dat een groot aantal hypotheeknemers niet aan zijn betalingsverplichtingen zal kunnen voldoen.

In een positief scenario, waarbij Morningstar uitkomt op een Fair Value van €18,50, is het juist andersom: in dit scenario stijgt de rente, aangejaagd door een hogere inflatie, die op zijn beurt het gevolg is van sterke Europese groei. Dat laatste zorgt er ook voor dat het aantal wanbetalers in de hypothekenportefeuille even laag blijft als nu.

Een beperkt risico vormt de aanzienlijke hypothekenportfolio overigens wel, volgens Morningstar – in het geval de Nederlandse vastgoedmarkt in een crisis terechtkomt. Tegelijkertijd valt dit risico ook wel weer mee, omdat een aanzienlijk deel van de hypotheken bij ING tot een waarde van €250.000 tot €325.000 (voor hypotheken die in 2021 worden afgesloten) over een staatsgarantie beschikt – de zogeheten Nationale Hypotheek Garantie (NHG).

Beperkt concurrentievoordeel

Morningstar heeft ING een Narrow Moat-status toegekend, wat wil zeggen dat het beschikt over beperkte concurrentievoordelen. Die zitten vooral in kostenvoordelen: ING kan diensten tegen een lagere prijs leveren dan zijn concurrenten. Het feit dat Nederlandse burgers goeddeels bij slechts drie partijen bankieren – naast ING zijn dat ABN Amro en Rabobank – maakt dat die Narrow Moat ook bestendig is. De drie grootbanken hebben samen meer dan 90% van de markt in handen – een aantrekkelijke oligopolie.

Ook zijn sterke positie op de particuliere markt is gunstig voor ING: de belangrijkste bankrekening van 41% van de Nederlanders loopt bij ING. Dat is ook de reden waarom de bank over zoveel goedkope spaartegoeden beschikt. Ideaal: zo heeft ING in wezen toegang tot gratis kapitaal. Zo’n 26% van de totale pot spaargeld van Nederlandse particulieren staat op bankrekeningen bij ING.

Daardoor hoeft ING maar 29% van al het kapitaal dat het nodig heeft extern, op de kapitaalmarkt, te lenen. Zo laag ligt dit percentage bij zo ongeveer geen enkele andere Europese bank: het mediane percentage bij Europese banken ligt op 45% van de totale kapitaalbehoefte. De helft van het totale kapitaal dat ING nodig heeft, betrekt het uit de spaargelden die bij hem geparkeerd staan. En dat is goedkoper dan extern geld moeten lenen.

Het ziet er ook niet naar uit dat deze fortuinlijke positie van ING snel zal veranderen. Uit recent onderzoek dat toezichthouder ACM heeft gehouden, blijkt dat afgelopen jaar maar 5% van de Nederlandse rekeninghouders is overgestapt naar een andere bank. En bijna drie kwart van hen heeft dit zelfs nog nooit gedaan.

Activiteiten buiten Nederland

In de activiteiten van ING buiten Nederland heeft Morningstar, zoals al eerder gezegd, minder vertrouwen. In België staat ING bijvoorbeeld qua marktaandeel op de derde plaats, ver achter KBC en BNP Paribas Fortis. Het rendement op het geïnvesteerde vermogen is hier ook beduidend lager, onder de 10%, en de kosten zijn er een stuk hoger dan in Nederland.

In de overige activiteiten van ING binnen Europa (en in Australië) concentreert ING zich op spaarrekeningen. En om daar klanten voor te lokken, moet ING vaak zijn prijzen omlaag gooien om concurrerend te zijn. Dat is natuurlijk niet ideaal, maar daar heeft de bank wel een goede reden voor. Volgens Morningstar-analist Scholtz lijkt het erop dat deze buitenlandse banken van ING de funding engines zijn van ING, die voor bijna gratis kapitaal zorgen.