De bedrijven die klaarstaan om straks marktleider te worden binnen hun tak van sport zijn degene die over de kwaliteiten beschikken om in de toekomst een Wide Moat-rating te krijgen van Morningstar. Die is zoals bekend voorbehouden aan ondernemingen die over grote concurrentievoordelen beschikken. Dat kan hem onder meer zitten in hoge overstapkosten voor hun klanten (waardoor die niet snel naar de concurrent zullen vertrekken), sterke merken of indrukwekkende kostenvoordelen, vergeleken met soortgenoten.

We hebben het, met andere woorden, over bedrijven die de juiste ingrediënten in huis hebben om later in aanmerking te komen voor een Wide Moat rating. Garanties kunnen we uiteraard niet geven – dat kan nooit op de beurs – maar stuk voor stuk zijn deze vijf aandelen koopwaardig als de koers ervan naar een reëel niveau zakt.

Dat laatste is geen overbodige toevoeging, want de meeste van deze bedrijven zijn momenteel overgewaardeerd of fair gewaardeerd, wat betekent dat er niet veel opwaarts potentieel wordt verwacht bij het huidige koersniveau. Kandidaten voor op je verlanglijstje dus, wier koers je in de gaten moet houden voor het geval er een daling komt.

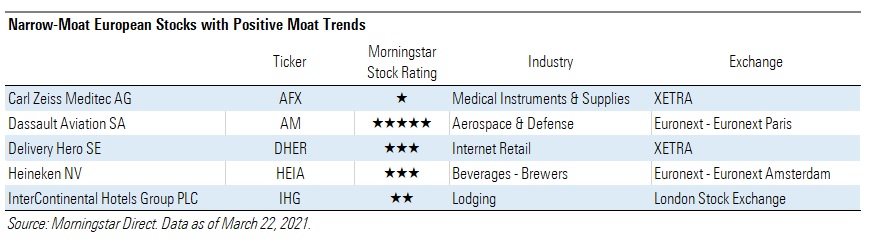

Heineken, Delivery Hero, Carl Zeiss Meditec, Dassault Aviation en InterContinental Hotels: we hebben het hier over vijf zeer verschillende bedrijven, waarvan Dassault Aviation voor Nederlandse beleggers misschien de onbekendste is. Deze Franse vliegtuigfabrikant bouwt niet alleen privéjets, gevechtstoestellen en kleine lijnvliegtuigen, maar is ook de eigenaar van Sogitec, een bedrijf dat zich onder andere bezighoudt met luchtvaart- en militaire vliegsimulaties.

Heineken: veelbelovende vooruitzichten

Morningstar legde drie van deze vijf veelbelovende kandidaten onder de loep: Heineken, Dassault Aviation en Delivery Hero. We beginnen met Heineken, wiens nieuwe ‘groene diamant-strategie zich richt op meetbare zaken: groei, winstgevendheid, kapitaalefficiëntie, en tot slot duurzaamheid en verantwoordelijk beleid’, aldus volgens Philip Gorham, hoofd aandelenresearch bij Morningstar.

‘Ondanks de vage groeitargets denken we dat er structurele factoren zijn die de groei zullen opstuwen, waardoor de netto inkomsten van het concern bovengemiddeld hoog zullen uitpakken,’ stelt Gorham. Volgens hem zou Heineken op de middellange termijn rond de vijf procent groei moeten uitkomen, gezien zijn groei in ontwikkelingslanden zoals in Centraal-en Zuid-Afrika, hogere prijzen voor zijn producten door premium-positionering in ver ontwikkelde markten zoals Brazilië en een beperkt prijseffectniveau.

Wat betreft de winstgevendheid mikt Heineken op een bruto besparing van 2 miljard euro tegen 2023. Dat hoopt het te bereiken volgens Gorham ‘door het aantal personeelsleden met 9 procent te verminderen. Dat kost 900 miljoen. Heineken mikt daarbij op een ebit-marge van 17 procent tegen 2023, waarvan wij denken dat die zeker haalbaar is, en misschien nog wel voor verbetering vatbaar.’

Het rendement op geïnvesteerd vermogen ligt bij Heineken structureel lager dan bij concurrent AB InBev, vervolgt Gorham. ‘Maar Heineken heeft wel zwaar geïnvesteerd in groei en concurrentievoordeel, bijvoorbeeld door pubs te kopen in het Verenigd Koninkrijk. Het is natuurlijk opvallend en teleurstellend dat het rendement voor beleggers gedaald is. Maar wij denken dat dit weer omhoog kan gaan als Heineken zoals beloofd volume groei laat zien en zijn marge verhoogt. We voorzien op de middellange termijn dan ook een rendement op geïnvesteerd vermogen van rond de 15 procent tegen 10 procent nu’.

Delivery Hero: wind in de rug

De Engelse maaltijdbezorger Deliveroo streefde bij zijn beursgang in Londen naar een initiële beurswaarde van 8,8 miljard pond (omgerekend ongeveer 12,2 miljard dollar). Per aandeel had het bedrijf aanvankelijk ingezet op een prijs van 3,90 à 4,60 pond, later vastgesteld op 3,90 pond. De beursgang viel uiteindelijk echter tegen. ‘Op zich is een hoge beurswaarde geen goed nieuws voor concurrenten zoals Just Eat Takeaway’, zegt aandelenanalist Ioannis Pontikis. ‘Maar wij denken dat de twee bezorgplatformen prima naast elkaar kunnen bestaan – ook in het Verenigd Koninkrijk. Dat komt omdat het type restaurant dat is aangesloten per speler verschilt: Just Eat concentreert zich op traditioneel takeaway-eten, terwijl Deliveroo wat hoger in de markt zit.’

Delivery Hero is een van de snelst groeiende maaltijdbezorgers ter wereld, vertelt Pontikis. ‘Groot voordeel boven zijn concurrenten is dat Delivery Hero vooral actief is in landen met een hoge bevolkings- en restaurantdichtheid en lage of flexibele minimumlonen, waar de gemiddelde orderwaarde en bestelfrequentie hoog zijn’.

Door de coronapandemie kregen maaltijdbezorgers een extra steuntje in de rug, legt Pontikis uit. ‘Omdat mensen meer thuiszitten, bestellen ze vaker eten online. Daardoor is het gebruik van takeaway-platformen nu ongekend hoog, want het bleek dat ook als lockdowns weer werden opgeheven of versoepeld consumenten daar vaker bestelden. Dat laat zien dat er een gedragsverandering heeft plaatsgevonden bij de consument.’ Morningstar verwacht dan ook een groei van meer dan 10 procent voor Delivery Hero.

Dassault Aviation: kei in gevechtsvliegtuigen

De banden van deze Franse vliegtuigmaker met het Franse ministerie van Defensie zijn zeer sterk. Dassault is een van de drie spelers wereldwijd die grote vliegtuigen produceren voor intercontinentale vluchten. ‘Dat maakt dat onze vooruitzichten voor de middellange termijn positief zijn’, legt aandelenanalist Joachim Kotze van Morningstar uit. ‘Het aantal orders vanuit defensie is solide en Dassault heeft het in zich om marktaandeel terug te winnen op de markt voor business jets.’

De verkoop van Falcon-toestellen heeft op de korte termijn te lijden onder de coronapandemie, aldus Kotze. ‘Maar dat kan veranderen met de lancering volgend jaar van het nieuwe Falcon 6X-model. Wij verwachten dat Dassault 25 procent van de wereldwijde vraag van 200 toestellen per jaar kan invullen. Dat betekent 50 toestellen per jaar vanaf 2024 tegen 34 stuks in 2020. In de hoek van gevechtsvliegtuigen kan Dassault bovendien op de middellange termijn nog 40 Rafale-jets verkopen aan buitenlandse partijen.’

De Narrow Moat-rating van Dassault is deels te danken aan zijn grote expertise op het gebied van het ontwerpen en bouwen van gevechtsvliegtuigen en grote toestellen voor intercontinentale vluchten. Het exporteerde sinds 2015 en met hulp van de Franse regering al Rafale-gevechtsvliegtuigen naar Qatar, Egypte en India. ‘Dassault leidt ook het consortium dat de toekomstige Europese gevechtsvliegtuigen maakt, waarvan naast Frankrijk ook Duitsland en Spanje deel uitmaken,’ zegt Kotze.