Sinds de ARK Innovation ETF van de Amerikaanse vermogensbeheerder ARK een rendement haalde van meer dan 150 procent, is deze ongekend populair aan de andere kant van de oceaan. Deze ETF is een van de vele die inspringt op de digitaliseringstrend, en daarbinnen op bedrijven die voor disruptie kunnen zorgen doordat ze nieuwe technologieën introduceren die een industrie radicaal op z’n kop zetten. Dergelijke partijen bestaan nu in ongeveer elke economische sector. Het is dan ook niet vreemd dat beleggers proberen in de winnaars van deze technologierace belegd te zijn.

Maar het is ook riskant, want veel beleggers hebben zó veel vertrouwen in bepaalde disruptors dat ze geen oog meer hebben voor de klassieke parameters die de waarde van een aandeel bepalen. Kijk maar naar de koers van Tesla en vergelijk die met andere autofabrikanten die inzetten op elektrisch rijden. Daar komt nog bij dat er zó veel bedrijven zijn die in aanmerking komen voor het label ‘disruptor’ dat het moeilijk kiezen is.

Daar komt bij dat de fondsindustrie inspeelt op die interesse onder beleggers en het ene na het andere themafonds opzet dat zich concentreert op een subthema binnen het brede thema van digitalisering. ARK Invest is een relatief jonge aanbieder, opgericht in 2014, die nu een klein aantal - zeven - ETF’s op de markt heft gebracht, waarvan de meeste actief beheerd worden. De ARK Innovation ETF is het vlaggenschip van die zeven, maar bijvoorbeeld de ARK Next Generation Internet ETF en de ARK Genomic Revolution ETF haalden afgelopen jaar jaar een nog hoger rendement, van respectievelijk tegen de 160 en 180 procent.

Spectaculaire groei

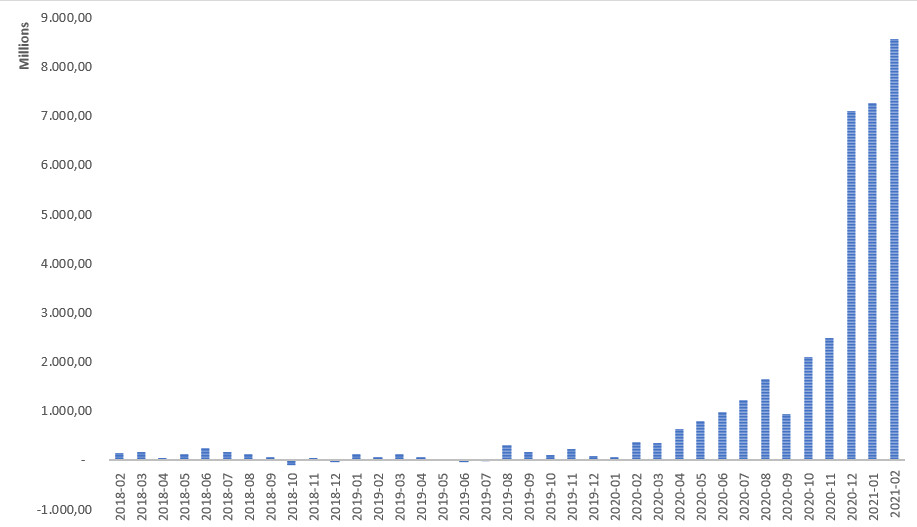

Beleggers kwamen erop af als vliegen op stroop, waardoor het beheerd vermogen vorig jaar van 5 miljard euro in negen maanden tijd toenam naar 17 miljard euro. En dat was nog maar het begin: op 22 februari stond de teller op 56 miljard euro. Bekijk hier de flows per maand vanaf 2018:

Ook in Europa is er interesse voor de ETF’s, maar er is niet gemakkelijk aan te komen. Dat komt omdat Amerikaanse fondsen niet gedistribueerd mogen worden in Europa als ze niet voldoen aan onze regels, bijvoorbeeld op het gebied van transparantie. En aanbieders hier staan ook niet te springen om particuliere beleggers producten te verkopen waarvan geen basale informatie beschikbaar is, zoals in de vorm van een EBI (Essentiële Beleggersinformatie). Wat wel kan, is beleggen in een fonds dat de ARK-strategie volgt. Zo kun je de vlaggenschip-ETF kopen via Nikko Asset Management: hij heet daar de Nikko ARK Disruptive Innovation.

ARK’s strategie

Zo’n belegger moet er dan wel genoegen mee nemen dat Nikko amper een staat van dienst heeft: het is in september 2020 gelanceerd. Ook is ARK’s risicomanagement wel érg laks, en het beleggingsteam onervaren. Wat de strategie is? ARK gelooft dat traditionele fondsmanagers van aandelenindices te krampachtig vasthouden aan hun benchmarks, waardoor ze belegd zijn in aandelen die met verouderde technologieën werken of in industrieën die gedoemd zijn te verdwijnen.

Zelf belegt ARK alleen in techplatforms op het gebied van kunstmatige intelligentie, blockchain-technologie, energie-opslag, robotisering en DNA-sequencing (waarbij de volgorde van nucleotiden in DNA wordt vastgesteld). En binnen deze gebieden zet het alleen in op spelers die naar verwachting de manier waarop er in bepaalde industrieën wereldwijd wordt gewerkt gaan veranderen.

Dit is niet het enige verschil tussen ARK en andere ETF-aanbieders. Zo streeft ARK er niet naar een index te verslaan, zoals de meeste fondsen die op de lange termijn gericht zijn.Het doel is vooral om hoge rendementen te halen. Vandaar dat ARK alleen in bedrijven investeert waarvan het denkt dat ze de komende vijf jaar per jaar zeker 15 procent of meer rendement zullen halen. Dat is ruwweg twee keer zoveel als het geannualiseerde rendement sinds 2000 van de benchmark binnen zijn categorie, de Russell Mid Cap Growth Index. En zoals hierboven al aangegeven is, lagen de rendementen vorig jaar daar nog ver boven.

Wat halen beleggers in huis met de zeven ETF’s van ARK? In sommige opzichten is het fondshuis vriendelijk voor investeerders. Zo beperkt het zich tot een handjevol innovatieplatformen en onderliggende technologieën waarvan het denkt dat die een lang leven beschoren zijn. En de kosten van de ETF’s zijn gunstig, vergeleken met die van actief beheerde rivalen. Toch is het om meerdere redenen onwaarschijnlijk dat ARK de Russell Mid Cap Growth Index zal blijven verslaan.

Staat van dienst

De beroerde beleggingsresultaten die oprichter en drijvende kracht achter ARK, Cathie Wood in het verleden heeft behaald, spreken wat dat betreft boekdelen. Zij hield zich al heel lang bezig met themabeleggen, voordat ze ARK in 2014 opzette. Bijvoorbeeld bij vermogensbeheerder AllianceBernstein, waar ze tussen 2001 en 2013 vergelijkbare strategieën uitzette als nu bij ARK. Het resultaat? Zeer volatiele fondsen, een langetermijnrendement dat geen indruk maakte en beroerde prestaties in slechte beurstijden.

Ook stond Wood aan het roer van twee op groei gerichte beleggingsfondsen – eentje die zich richtte op Amerikaanse middelgrote bedrijven, en eentje met wereldwijde aandelen – die het minder goed deden dan vergelijkbare fondsen, gelet op het rendement vóór betaling van alle fondskosten.

Tegelijkertijd is Wood de persoon om wie ARK draait, met haar alomtegenwoordige aanwezigheid in de media en haar enthousiaste schare fans. Alleen dat al maakt dat het fondshuis sterk afhankelijk van haar is. Hoofd research Brett Winton zou haar waarschijnlijk opvolgen als ze zou vertrekken, maar dat vooruitzicht boezemt ook geen vertrouwen in.

Winton werkt namelijk nog geen 15 jaar in de beleggingswereld en heeft geen enkele ervaring als portfoliomanager. Sowieso is het verloop van analisten bij ARK hoog. Het bedrijf mist een interne talentenpool, die sterke analisten voortbrengt. Van de negen analisten die er nu nog zitten, missen de meesten diepgaande ervaring in de beleggingswereld.

Geen voorspelbare cv’s

Met andere woorden: ARK mist het type fondsmanagers dat je normaal aantreft bij beleggingsfondsen, en dat is geen voordeel. Een research-analist aandelen beschikt normaal gesproken over een voorspelbaar curriculum vitae. Daarop staan een bachelor aan een prestigieus opleidingsinstituut, de typische werkervaring van beginners in deze wereld, een afgeronde MBA, een stage als analist en een opleidingskoers richting een diploma als financieel analist van een binnen de beleggingsindustrie erkende beroepsorganisatie.

Aan deze criteria voldoet zo’n beetje geen enkele analist bij ARK. Nu kan het zijn dat het bedrijf daarmee goud in handen heeft, omdat cognitieve diversiteit binnen een team tot meer creativiteit en innovatie kán leiden. Maar ARK’s team heeft wel érg weinig werkervaring: slechts de helft van hen heeft überhaupt fulltime gewerkt voor zijn komst naar ARK. Dat is riskant in combinatie met iets anders: ARK wijst analisten geen economische sector toe die ze moeten volgen, maar een of meerdere technologieën, zoals DNA sequencing en immuuntherapie of duurzame energie en energie-opslag.

Dit heeft als voordeel dat de asset managers, doordat ze zich op een bepaalde technologie concentreren in plaats van op een zeer brede economische sector, de potentiële impact van zo’n technologie wellicht beter doorzien – dus bijvoorbeeld de toekomstige kostendaling van zo’n technologie, de snelheid waarmee burgers het gaan gebruiken of de toegankelijkheid.

Maar in de praktijk werken andere vermogensbeheerders ook al niet meer alleen met een indeling per economische sector en laten zij analisten die verschillende industrieën volgen nauw samenwerken. Daarbij kunnen beginnende analisten dan ook profiteren van de kennis en ervaring van ervarener collega’s. Dat ontbreekt bij ARK.

Te veel risico’s

Ook ontbreekt een gedegen risicomanagement. Het risico van een portefeuille beoordeelt ARK vooral op instinct, en niet op basis van data en regels. Typerend voor deze instelling is ook dat het geen personeelsleden heeft die zich concentreren op risicomanagement. Dit terwijl ARK al weinig kan differentiatie per sector kent, gezien zijn specialisatie, en weinig parameters heeft vastgelegd - bijvoorbeeld voor het toegestane gewicht per aandeel en per technologie.

Natuurlijk, beleggers weten dat de volatiliteit van fondsen bij ARK hoog is en de diversificatie beperkt – daarvan maakt het bedrijf geen geheim. Maar zelfs dan zou ARK moeten streven naar een preciezere beschrijving van zijn risicotolerantie. In plaats daarvan heeft het in zijn prospectus juist die passages verwijderd waarin bijvoorbeeld de omvang van de grootste posities werd gemaximeerd.

De situatie is verergerd doordat het beheerd vermogen het afgelopen jaar zo sterk is gegroeid. Het vermogen dat is belegd in small caps is navenant gestegen. Dit betekent dat die aandelen moeilijker te verkopen zijn, want de omvang van de posities kan de prijs op de beurs beïnvloeden. De portfolio is minder liquide geworden en kwetsbaarder voor zware verliezen. Zelf bagatelliseert de vermogensbeheerder dit risico door te wijzen naar hoe zo’n situatie in eerdere jaren verliep.

Weinig voorbereiding op crisissituaties

Maar elke crisis op de financiële markten verloopt weer anders. Daarom moet een fonds goed voorbereid zijn op slechte tijden en bijvoorbeeld ook zijn verliezen taxeren op basis van worst-case scenario’s. Dat lijkt ARK niet te hebben gedaan. En los daarvan, een belangrijk onderdeel van Cathie Woods selectieproces voor aandelen is juist om tijdens een marktcrisis de large caps te verkopen die het meest liquide zijn. Wat overblijft, is dan een klein aantal (32 stuks) zogeheten ‘pure plays’. Dat zijn de vaak onrendabele kleine bedrijven, die niet alleen minder liquide zijn, maar ook extreem volatiel.

Een soortgelijke, maar veel mildere versie van deze strategie paste ze toe bij AllianceBernstein tijdens de financiële crisis van 2008. Destijds consolideerde ze de portfolio, waardoor er minder dan 50 aandelen overbleven, maar concentreerde ze zich op liquide grote bedrijven. En het hield het percentage aandelen in individuele bedrijven veel kleiner dan nu.

Samengevat is het terecht om gerede twijfel te hebben over ARK’s toekomstige rendementen en is het onwaarschijnlijk dat het de opvallend goede resultaten van vorig jaar nogmaals zal behalen.