De dividendverlaging die afgelopen jaar de meeste indruk maakte op Nederlandse beleggers, was ongetwijfeld die van Royal Dutch Shell. Want als één aandeel tot de dividendaristocraten behoorde, was het ‘onze’ Shell wel. Sinds de Tweede Wereldoorlog in 1945 ten einde kwam, was het niet meer voorgekomen dat de olie- en gasgigant zijn dividend verlaagde. Daarom stond het aandeel ook steevast hoog op alle lijstjes van aandelen die beleggers het hoogste dividendrendement bezorgden.

Tot april vorig jaar. Toen maakte bestuursvoorzitter Ben van Beurden onder druk van de coronapandemie het dramatische besluit bekend dat het kwartaaldividend met 66 procent zou worden verlaagd. Van Beurden zei destijds nog hoopvol dat dit de veerkracht en financiële balans op de lange termijn zou verbeteren. Maar de harde realiteit is dat Shell na dat dividendbesluit afgelopen jaar 40 procent van zijn beurswaarde is verloren.

Grote impact

De beslissing heeft er hard ingehakt bij beleggers die rekenen op inkomen uit dividend voor de dagelijkse kosten van levensonderhoud. Dat komt zeker bij (gepensioneerde) Amerikanen vaak voor, omdat ze niet zoiets als AOW kennen aan de andere kant van de oceaan. Vanuit dat perspectief heeft een grote dividendverlaging natuurlijk een veel grotere impact op je persoonlijke leven.

Misschien nemen Amerikaanse bedrijven met die wetenschap in hun achterhoofd ook minder lichtvaardig de beslissing om het dividend te verlagen. Hoe dan ook komt het in de Verenigde Staten veel minder vaak voor dat een bedrijf hiertoe besluit.

Shell was echter de enige niet, die noodgedwongen in zijn dividenduitkering sneed: duizenden andere bedrijven deden dat ook. Soms, bijvoorbeeld in Nederland, konden ze niet anders, omdat de overheid dit als harde voorwaarde had gesteld bij het verstrekken van noodhulp in coronatijd.

Wie sneed in zijn dividend?

Maar volgens Morningstar-analist Dan Lefkovitz is daarmee de kous niet af. In zijn ogen was afgelopen jaar ook een stresstest: de financieel meest gezonde bedrijven, wier diensten en producten kwalitatief uitblinken, waren het meest geneigd de dividenduitkering op hetzelfde niveau te houden. Dat blijkt volgens Lefkovitz uit recent onderzoek dat Morningstar heeft gedaan.

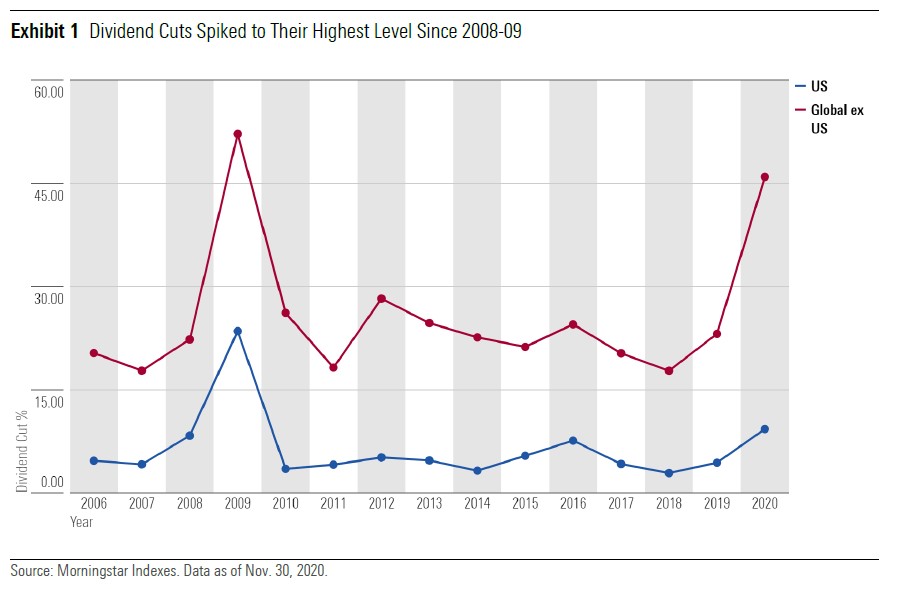

Als basis voor hun onderzoek keken analisten naar de 7.365 bedrijven die deel uitmaken van de Morningstar Global Markets Index, een wereldwijde index waar zowel ontwikkelde economieën als opkomende markten in zitten, en een mix van grote, middelgrote en kleine bedrijven. Voor de coronacrisis uitbrak, betaalden veruit de meeste bedrijven uit deze index dividend uit: 6.083 van de 7.365. Afgelopen jaar veranderde dat: toen sneden maar liefst 2.434 bedrijven in de dividenduitkering. Dat is het hoogste percentage sinds de grote financiële crisis van 2008-2009.

Dit betekent dat van de bedrijven uit de Morningstar Global Markets Index er afgelopen jaar meer géén dividend uitbetaalden dan wél - als je de ondernemingen meetelt die dat ook voor de coronacrisis al niet deden. In totaal kom je dan uit op 3.716 bedrijven. Het aantal ondernemingen dat wél dividend uitkeerde, lag op 3.649 bedrijven.

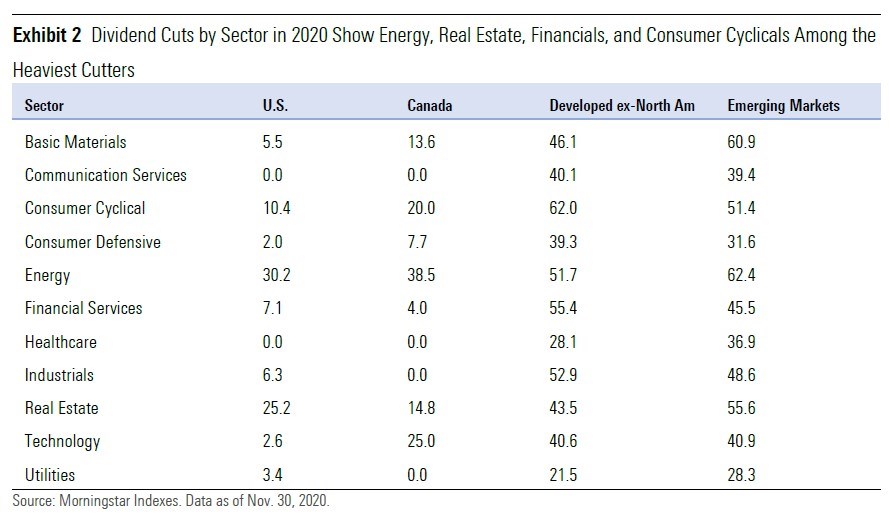

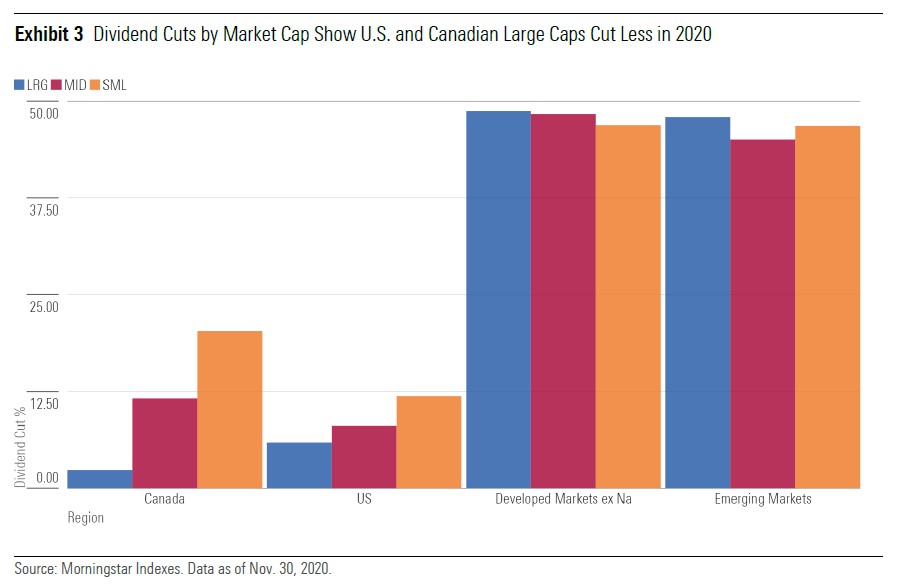

Niet verrassend is de conclusie dat BEACH-aandelen – ofwel bedrijven actief op het gebied van boekingen, entertainment, airlines, cruises en hotels – het meest frequent overgingen tot dividendverlaging. Daarnaast behoorden bedrijven uit de energiesector ook vaak tot de dividendhakkers: geen wonder gezien de veel lagere vraag in lockdown-tijd en de wereldwijde prijsoorlog tussen olieproducenten. Verder grepen ook bedrijven uit de vastgoedhoek of luxe consumentengoederen (denk Adidas en Nissan) vaak in. Maar wat misschien nog wel het meest opvalt bij de onderzoeksresultaten, is het grote verschil in dividendbeleid tussen Amerikaanse en niet-Amerikaanse bedrijven.

Voorspellende factor 1: Economic Moat

Gezien het grote aantal bedrijven dat afgelopen jaar heeft gesneden in zijn dividenduitkering, zou het mooi zijn als beleggers vroegtijdig het risico daarop zouden kunnen detecteren. Die voorspellende factoren, blijken er te zijn, is de voornaamste conclusie uit recent onderzoek van Morningstar.

Ten eerste maakt het veel uit hoe groot het concurrentievoordeel is waarover een bedrijf beschikt, zoals uitgedrukt in de zogeheten Economic Moat die Morningstar toekent aan bedrijven. Daar bestaan twee gradaties van: de Narrow Moat en de Wide Moat, waarbij de laatste gereserveerd is voor bedrijven met grote concurrentievoordelen, zoals patenten, octrooien en hoge overstapkosten voor hun klanten. Wat blijkt: bedrijven met een Wide Moat houden hun dividend het beste op peil. Dat effect is in alle ontwikkelde economieën zichtbaar, maar het sterkst in de Verenigde Staten en Canada, zelfs in de getroubleerde energiesector. Alleen in opkomende markten gaat deze vlieger niet op.

Voorspellende factor 2: activa versus passiva

De tweede factor met voorspellende waarde voor dividendbehoud, is de zogeheten distance to default. Deze rekenmethode, ontwikkeld door Morningstar, is een methode om de financiële gezondheid van een onderneming te peilen op basis van allerlei financiële data. Gekeken wordt hoe groot het risico is dat de assets van een bedrijf minder waard zijn dan zijn financiële verplichtingen. Zo zijn onder andere financiële verplichtingen op de korte en lange termijn van belang, net als de volatiliteit van de beurswaarde.

Hoe werkt dit? Stel, de balans tussen de activa en passiva van een onderneming is wankel, de solvabiliteit is een probleem of de beurswaarde fluctueert sterk door twijfels over de levensvatbaarheid van een bedrijf op de lange termijn. Dan zou het goed kunnen zijn dat de toekomstige dividendbetalingen ook in gevaar zijn. In 2020 was deze rekenmethode in elk geval een goede voorspeller voor dividend cuts, ook als een onderneming wél beschikte over een Wide Moat rating en dus geslaagd was voor dat eerste criterium. Dat ging bijvoorbeeld op voor Anheuser Busch Inbev, Harley-Davidson, Boeing en ook Heineken.

Kleine waarschuwing

Sommige beleggers zijn gewend om de hoogte van het dividend van een aandeel zwaar mee te wegen bij aankopen. Zij moeten zich er echter wel van bewust zijn dat er niet zoiets als een garantie bestaat op dividend. Je kunt een bedrijf niet ertoe verplichten als aandeelhouder. En het is zelfs zo dat bedrijven met een opvallend hoog (dividend)rendement vaak onderliggend fundamentele problemen hebben, aldus Morningstar-analist Dan Lefkovitz.

En dan is het in crisistijd, zoals in coronatijd of tijdens een recessie, een kleine stap naar een dividend cut. Het is dus raadzaam om bij de selectie van een aandeel breder te kijken naar de financiële gezondheid van een onderneming en je niet alleen blind te staren op zijn dividendrendement.