Digitaal onderwijs bestaat al meer dan 35 jaar. Toch stond het nog in de kinderschoenen, totdat de coronapandemie vorig jaar uitbrak en traditioneel onderwijs door de lockdowns ineens niet meer mogelijk was. Twee typen ondernemingen profiteren van het onderwijsvacuüm dat daardoor is ontstaan. In de eerste plaats nieuwkomers die zich op deze nieuwe markt hebben gestort en daarnaast bestaande partijen uit de educatieve hoek die al langer investeerden in online en digitale onderwijsproducten of -diensten.

Die ontwikkeling richting online en digitaal ging en gaat niet gelijk van een leien dakje. Om te beginnen betekent meer online onderwijsproducten verkopen niet dat een uitgever er financieel op vooruitgaat als hij tegelijkertijd minder schoolboeken, syllabi en andere traditionele producten slijt. Dat geldt bijvoorbeeld voor de Amerikaanse uitgever John Wiley en het Britse Pearson. De verkoopprijzen van digitale producten liggen nu eenmaal lager dan die van drukwerk, zoals lesboeken.

Persoonlijk blijft

Morningstar gelooft ook niet dat de huidige, massale overstap op digitaal en online onderwijs er voor honderd procent zal blijven. Live, persoonlijk onderwijs blijft superieur voor kinderen die op de lagere en middelbare school zitten, vinden de vijf analisten van Morningstar die recent onderzoek deden naar beursgenoteerde partijen in de educatieve sector. Hetzelfde geldt in hun ogen voor praktische, op vaardigheden gerichte trainingen en klinische assessments. Als het weer kan, qua corona, zullen die weer live aangeboden worden, verwachten zij.

Op digitaal gebied zijn opleidingen die zich richten op hoger opgeleiden en bedrijfsmatige opleidingen het meest lucratief. Daarvoor geldt namelijk dat flexibiliteit en autonomie belangrijk zijn. Morningstar verwacht in die hoek dan ook een groei op de middellange termijn van boven de 10 procent.

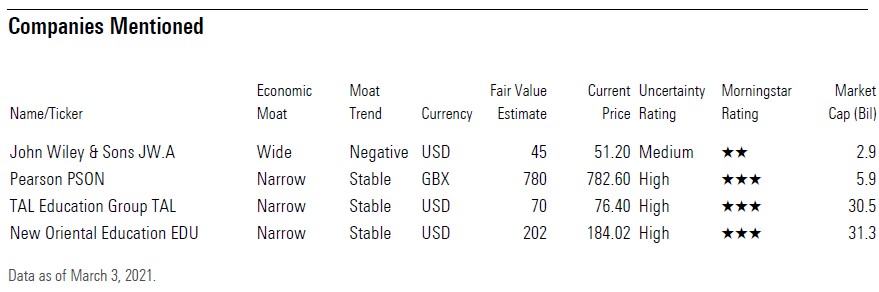

Vier partijen onder de loep: concurrentievoordeel

Maar bij welke namen zit je dan goed als belegger? Morningstar keek naar de vooruitzichten voor vier beursgenoteerde partijen die beschikken over concurrentievoordelen: twee Westerse en twee Chinese. Daarbij valt op dat de beurswaarde van de twee Chinese partijen, TAL Education Group en New Oriental Education, vele malen hoger is dan die van de Europese bedrijven Pearson en Wiley. Aan de andere kant is het concurrentievoordeel van Wiley weer groter dan dat van zijn drie soortgenoten.

Dat heeft zich ook uitbetaald in een Wide Moat rating die Morningstar toekent aan Wiley. Die is gebaseerd op de immateriële activa waarover Wiley beschikt, zoals de overstapkosten die klanten kwijt zijn als zij weg willen en het feit dat het inhoudelijk de beste is. De andere drie partijen krijgen een Narrow Moat rating, wat beperkte concurrentievoordelen betekent.

Marge niet per se lager

Afgelopen jaar was er sprake van disruptie, waarbij voor alle vier de besproken partijen gold dat hun inkomsten daalden vanwege de lagere prijzen voor online onderwijsproducten. De vooruitzichten voor de lange termijn zijn evenwel veelbelovend. Universiteiten investeren steeds hogere bedragen in online onderwijsprogramma’s en roepen daarbij de hulp in van ervaren partijen als Wiley en Pearson.

Die zijn immers de marktleiders op dit gebied. En de marge voor dergelijke digitale producten is in potentie even hoog (of zelfs hoger) als die van traditionele papieren lesboeken, ook al is de verkoopprijs lager. Beleggers concentreren zich daar soms te eenzijdig op, terwijl ze ook zouden kunnen kijken naar het hogere expansietempo dat mogelijk is met online en digitale onderwijsproducten en -diensten.

Digitalisering

Een ander interessant deelgebied betreft digitale examens en toetsen. Onderwijsinstellingen kijken namelijk ook steeds vaker of ze de examinering deels of geheel kunnen digitaliseren: of het nu gaat om het afleveren van die testen en examens, het corrigeren van ingevulde exemplaren of het toezicht houden op leerlingen terwijl ze getoetst worden, ter voorkoming van fraude.

Uitgeverij Pearson, dat een beursnotering heeft in het Verenigd Koninkrijk, is actief op veel van bovengenoemde snelgroeiende gebieden, zoals digitale school- en cursusboeken en virtuele scholen. Maar ook Chinese uitgeverijen zoals TAL en New Oriental streven ernaar om hybride partijen te worden, die zowel het een (traditioneel onderwijs) als het ander (digitaal en online onderwijs) kunnen aanbieden.

New Oriental: interessant aandeel

Beleggers die geïnteresseerd zijn in een investering in deze sector kunnen bijvoorbeeld overwegen om aandelen van New Oriental te kopen, dat een Amerikaanse beursnotering heeft. Zo krijgen zij toegang tot de Chinese markt die hard groeit. Bij dit bedrijf fungeert de sterke positie op de markt voor persoonlijk, live onderwijs op de lagere- en middelbare school en universiteit en hogeschool als een soort hefboom. Door die optimaal in te zetten, kan het ook online hard groeien.

Bovendien is het aandeel New Oriental interessant omdat de huidige koers onder de reële waarde, de Fair Value, staat die Morningstars analisten hebben berekend. Dit laatste geldt niet voor de drie andere partijen, maar dat kan natuurlijk zo omslaan op deze nu zo volatiele markt. Het is dus de moeite waard om de koers in te gaten te houden en te kopen op een moment dat die gedaald is en lager dan de Fair Value noteert.

Voor beide Chinese aandelen geldt dat ze over immateriële activa beschikken zoals een sterk merk en reguleringsvoordelen die gebaseerd zijn op hun schaalgrootte. Daarmee wordt bedoeld dat de kosten die voortkomen uit wet- en regelgeving minder zwaar op hen drukken vanwege hun omvang: sterke schouders kunnen nu eenmaal zwaardere lasten dragen.

Digitaal onderwijs: nu peanuts, maar straks…

Wie wil zien hoe groot het nog braakliggende terrein is van digitaal onderwijs, kijkt naar de cijfers: van de 4.700 miljard dollar wordt slechts 22 miljard besteed aan digitaal onderwijs. Dat zijn de bedragen die wereldwijd worden uitgegeven volgens het Global Education Monotoring Report.

Maar op de middellange termijn zal digitaal onderwijs gemiddeld per jaar met bijna 10 procent groeien, verwacht Morningstar. Voor corporate education geldt dat het zelfs nog harder zal groeien, net als de naschoolse privélessen die New Oriental en TAL aanbieden. Op de Chinese markt zal ook de vraag naar naschools onderwijs de komende vijf jaar toenemen met ongeveer 10 procent.

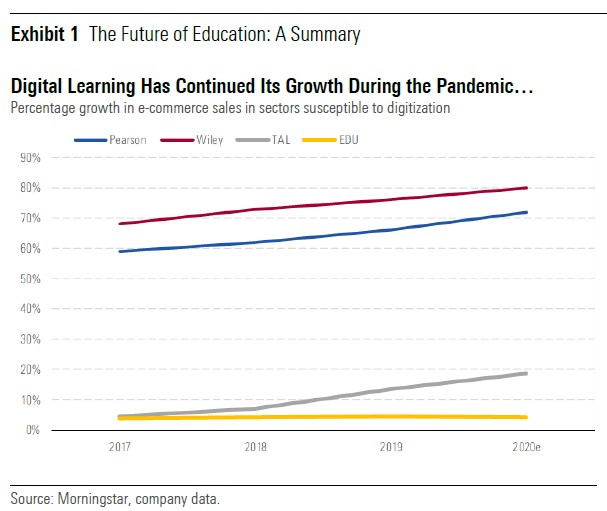

En kijken we naar het heden, dan geldt voor zowel Pearson, Wiley, TAL als New Oriental dat de verkoop van digital learning-producten sinds de uitbraak van de coronapandemie een jaar geleden een sterke groei heeft doorgemaakt. En waar in het verleden het leeuwendeel van de uitgaven aan onderwijs naar zaken ging als het salaris van docenten, schoolgebouwen en lesboeken, wordt nu een steeds groter deel van het budget besteed aan blackboards, online platformen, beter internet en tablets voor studenten.

Onderwijsuitgaven: grote verschillen per land

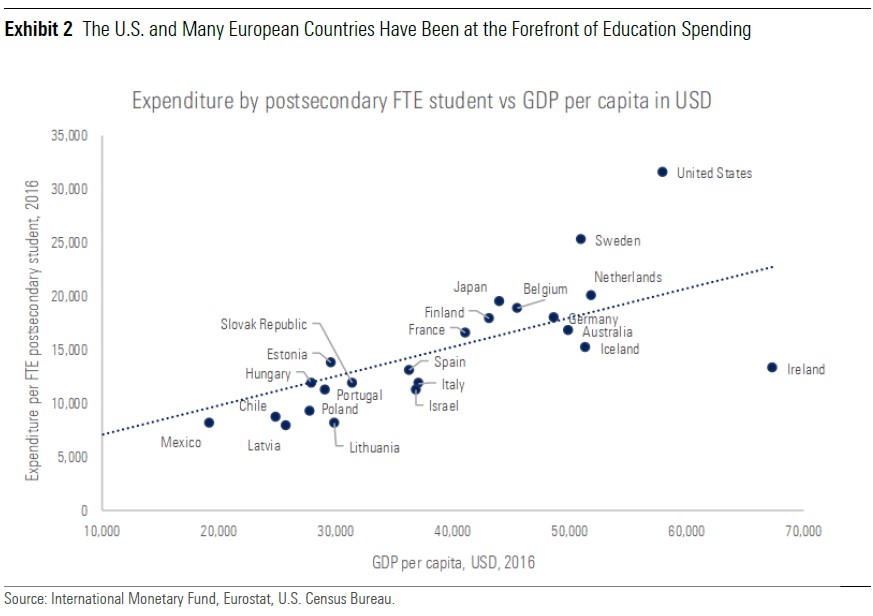

Per land verschilt sowieso sterk hoeveel het uitgeeft aan onderwijs – en dus ook digitaal en online onderwijs. Hoe hoger het bruto nationaal product (BBP, ofwel GDP in het Engels) van een land, hoe hoger het onderwijsbudget per student er is. Maar vlak ook de ambities van een regering niet uit: als je bijvoorbeeld naar Estland en Polen kijkt, valt op dat ze relatief veel uitgeven aan onderwijs. Dat gebeurt juist omdat ze hun achterstand willen inhalen – bijvoorbeeld waar het gaat om het aantal analfabeten en hun economische ontwikkeling.

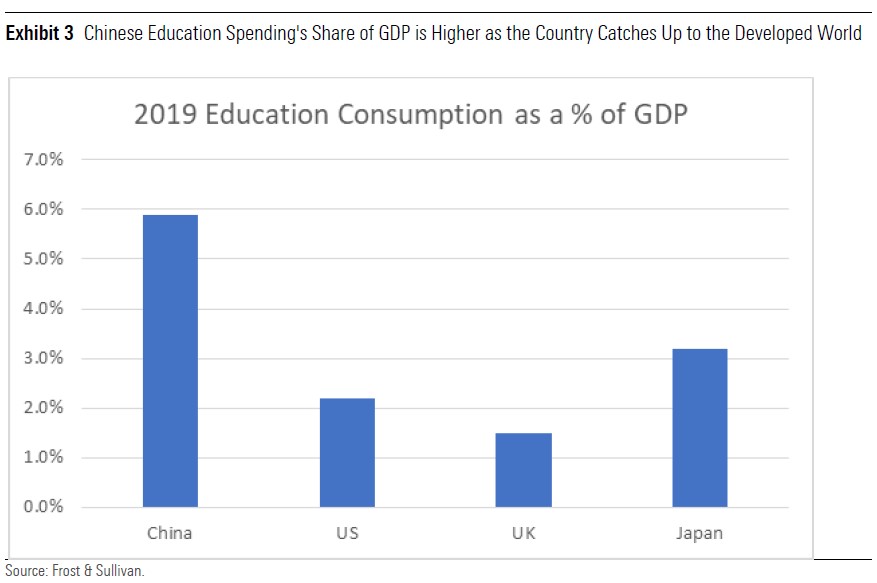

Feitelijk zitten Estland en Polen met hun onderwijsuitgaven bijna op het niveau van Spanje en Portugal, toch rijkere landen dan zij. Hetzelfde geldt voor China: dat geeft bijna 6 procent van zijn bruto nationaal product uit aan onderwijs, veel meer dan bijvoorbeeld de Verenigde Staten en het Verenigd Koninkrijk. Althans, als je niet naar de absolute bedragen kijkt, maar naar het percentage van het BBP.

Voor Nederland geldt hetzelfde als voor de VS, volgens Morningstar: dat plaatsen zij in de categorie landen voor wie onderwijs vooral een onderhoudskwestie is. Menig politicus en wetenschapper zal er zijn vraagtekens bij plaatsen, maar volgens Morningstar heeft Nederland al zo lang zo veel geld gestoken in zijn onderwijsstelsel dat het inmiddels een sterk basissysteem heeft. Onderstaande grafieken brengen de verschillen tussen landen in beeld:

Bekijk ook de video waarin Morningstar-analist Michael Field de aandelen Pearson en New Oriental Education nader toelicht: