Na de dramatische uitverkoop op de aandelenmarkten in februari en maart van het afgelopen jaar, hebben Europese aandelen zich verrassend snel hersteld: sinds 1 april 2020 zijn ze maar liefst 30,5% gestegen, zo blijkt uit de Morningstar Europe Index NR.

Niettemin zijn aandelen in ontwikkeld Europa volgens Morningstar analisten gemiddeld genimen nog altijd enigszins ondergewaardeerd. Want het gemiddelde aandeel in het universum dat Morningstar volgt, kent een korting (discount) van 1% ten opzichte van de Fair Value die de Morningstar-analisten voor deze aandelen berekenen.

Uiteraard heeft de corona-pandemie winnaars en verliezers op de financiële markten opgeleverd, en waarderingen verschillen behoorlijk tussen de diverse sectoren. Alles bij elkaar hebben volgens de jongste European Market Barometer, de sectoren energie, financials en vastgoed de grootste onderwaardering, terwijl aan e andere kant technologie en cyclische consumentengoederen juist het meest overgewaardeerd zijn. We kijken in meer detail naar enkele ondergewaardeerde aandelen in sectoren die tot de beste ideeën van Morningstar's aandelenanalisten behoren.

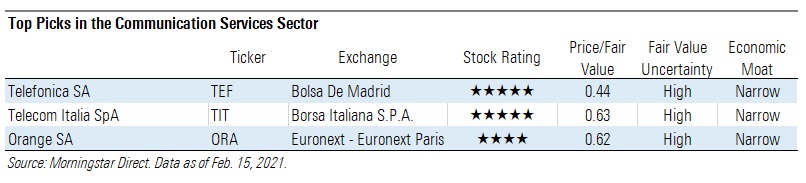

Communication Services

De sector communicatie outperformde de bredere markt in de afgelopen zes maanden, gemeten volgens het verschil tussen de Morningstar Communication Services Index die 23,8% steeg en de Morningstar Europe Index die 15,7% won. De sector kent volgens Morningstar een gemiddelde korting van 4% ten opzichte van de fair value.

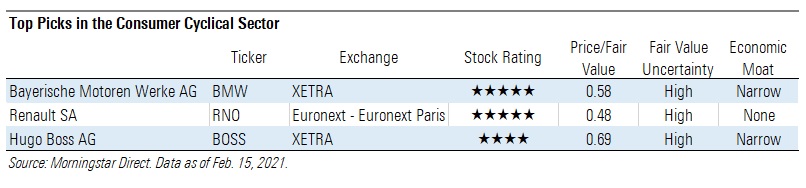

Consumer Cyclical

Aandelen in de sector 'consumer cyclical' deden het goed in 2020 en daardoor noteert het gemiddelde aandeel in deze sector in het Europese universum tegen een premie van 19% ten opzichte van Morningstar's fair value, wat aangeeft dat deze sector overgewaardeerd is.

Zelfs als landen vaart maken met vaccineren tegen Covid-19 zullen bijvoorbeeld warenhuizen en vergelijkbare retail volgens de analisten van Morningstar nog lange tijd in zwaar weer verkeren en hun resultaten zien eroderen. Ook verwachten zij een blijvende voorkeur voor toerisme dichterbij huis, zodat de luchtvaartsector het lange tij moeilijk zal hebben. Wel zit er waarde in de naar verwachting herstellende auto industrie.

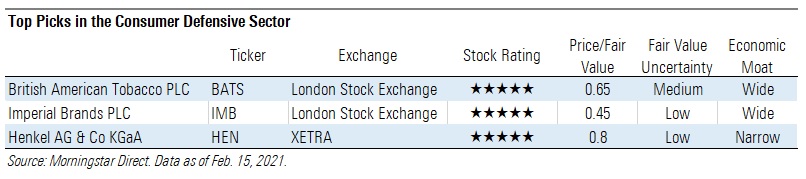

Consumer Defensive

De andere consumentensector, namelijk defensieve consumentengoederen, is als geheel overgewaardeerd. Gemiddeld noteert deze tegen een premie van 3% ten opzichte van de fair value. Toch zijn er nog een aantal namen te vinden die 4 of 5 Morningstar sterren dragen, ofwel een sterke historische koersprestatie hebben laten zien.

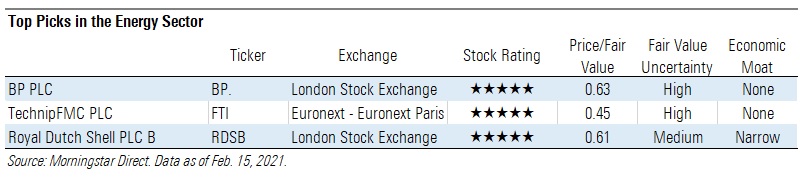

Energy

Hoewel energie-aandelen de bredere markt versloegen in het vierde kwartaal van 2020, eindigden ze het hele jaar in het rood. Het zal geen verrassing zijn dat deze sector de meest ondergewaardeerde is met een korting van 27% op de fair value.

David Meats, director of research energy and utilities bij Morningstar, zegt dat 'olieproducenten nog niet klaar zijn voor herstel en zonder verdere investeringen kan de huidige overvloed omslaan in een tekort tegen het eind van 2021 of in 2022. De olie-analisten van Morningstar verwachten dat het wereldwijde olieverbruik tegen 2023 weer op de niveaus van voor de pandemie zal zijn teruggekeerd.

Financial Services

Financials aandelen outperformden in het vierde kwartaal, maar over het hele jaar 2020 bekeken bleef deze sector achter bij de markt. De korting van het gemiddelde financials aandeel bedraagt nu 14% ten opzichte van de fair value.

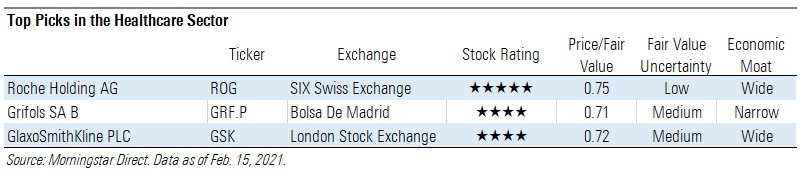

Healthcare

Afgelopen jaar stonden gezondheidszorg-aandelen in het bijzonder in de spotlights vanwege de “race naar een Covid-19 vaccin”. Morningstar verwacht omzetten van $13,7 miljard en $8 miljard voor dit jaar voor de eerste twee bedrijven wier vaccins zijn goedgekeurd, te weten respectievelijk Pfizer/BioNTech en Moderna.

Hoewel die verwachte omzetcijfers de aandelenkoersen hebben opgestuwd, is het niet zo dat de enorme vraag naar vaccins van nu de echte waarde van deze bedrijven bepaalt. Dat hebben we eerder toegelicht in het artikel: 'Zijn vaccinmakers koopwaardig door de corona-pandemie?'.

De huidige korting van het gemiddelde gezondheidszorg-aandeel ten opzichte van de fair value is 3%.

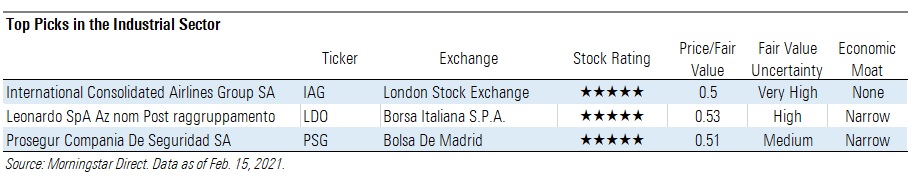

Industrials

De Europese industrie-aandelen zijn 11 basispunten overgewaardeerd volgens de analisten van Morningstar. Toch zijn er nog enkele aandelen in deze sector te vinden die juist ondergewaardeerd zijn.

Real Estate

Vastgoed maakte een daling mee in 2020, en bleef met een flinke marge achter bij de brede markt. Sectoren die gevoelig zijn voor de effecten van de pandemie, zoals hotels en winkelcentra, hebben het meest te lijden gehad, terwijl industrie en self-storagehet beduidend beter hebben gedaan. De vastgoedsector kent een gemiddelde korting van 13% ten opzichte van de fair value.

Utilities

De sector nutsbedrijven sloot 2020 af op afstand van de bredere markt. Volgens Morningstar-analist Travis Miller zijn de thema's voor 2021 en daarna vooral te vinden in hernieuwbare energie. De winnaars zullen degenen zijn die projecten op tijd en binnen budget draaiend krijgen en vervolgens een stabiele winstgroei kunnen laten zien.

Miller ziet wel het effect dat de aandelen van de hoogste kwaliteit ook aan de dure kant zijn. Sterke resultaten en een groeiend dividend hebben hun prijs op de beurs. Daarom ziet MIller betere kansen op waardering in minder voor de hand liggende namen vor de energietransitie die wel sterke balansen hebben en solide dividenden.

Bekijk ook deze video's over aandelen:

- Drie aandelen voor herstel na de corona-crisis

- Hervatting dividend lonkt voor Europese banken