Ook al is offshore windenergie de afgelopen tien jaar uitgegroeid tot een volwassen industrie, er zit nog steeds enorme groei in het verschiet. Daar zijn verschillende redenen voor. Zo heeft offshore windenergie belangrijke voordelen boven andere duurzame energiebronnen, zoals zonne-energie en windenergie op land (onshore). Ook zijn de mogelijkheiden om offshore windenergie te winnen grotendeels nog onbenut: slechts een beperkt aantal landen en gebieden maakt nu gebruik van deze vorm van energie-opwekking.

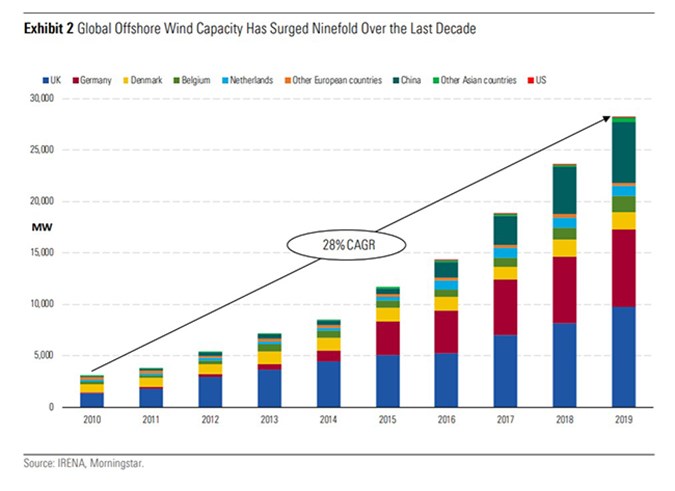

Nadat de capaciteit van offshore windenergieparken tussen 2010 en 2020 al vernegenvoudigde, wordt verwacht dat die de komende tien jaar nog eens verachtvoudigt. Dat komt neer op een groei van zo’n 21 procent per jaar, uitgaand van Morningstar’s taxatie van geplande offshore windenergieparken en voorspellingen van de Global Wind Energy Council.

Dit betekent dat de sector in 2030 goed is voor een capaciteit van 222 gigawatt. Om deze groei mogelijk te maken, is ongeveer 600 miljard dollar nodig aan investeringen (omgerekend een kleine 490 miljard euro), gelet op de voorziene kapitaalkosten.

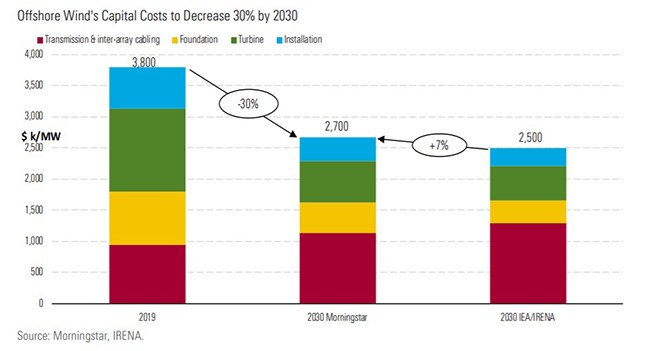

Het afgelopen decennium zijn de kapitaalkosten om offshore energie te winnen al met 20 procent gedaald. En het analistenteam van Morningstar dat zich met de energiesector bezighoudt, verwacht dat deze kosten verder zullen dalen, met 42 procent. De kosten bedragen dan in 2030 53 dollar per megawattuur: dat is even goedkoop als gas uit stoom- en gasturbines en fotovoltaïsche zonne-energie, ofwel energie opgewekt door middel van zonlicht.

Concurrentievoordelen

Dit betekent overigens niet dat het concurrentievoordeel van eigenaren van offshore windparken ook groter wordt. Naarmate de kosten om offshore windenergie op te wekken omlaag gaan, dalen de subsidies die overheden verlenen namelijk ook. Die ontwikkeling was het afgelopen decennium al zichtbaar: de beschikbare subsidies daalden toen dramatisch. Die daling hield geen gelijke tred met de kostendaling behaald door technologische verbeteringen, maar oversteeg die.

Een ander punt is dat de toetredingsbarrières tot deze sector laag zijn, getuige de recente entree van grote oliefabrikanten op dit offshore windparkengebied. Eigenlijk hoeft een partij alleen maar over voldoende kapitaal te beschikken, wil het deze deelmarkt betreden. Van een Moat-status kan daarom volgens de analisten van Morningstar nog geen sprake zijn.

Al wordt verwacht dat het aantal offshore windenergieparken nog gigantisch gaat groeien het komende decennium, de tijd is dus wel voorbij dat die projecten meer dan tien procent rendement genereerden. Maar investeringen in dit soort projecten blijven nog steeds waarde creëren: Morningstar gaat uit van een gemiddeld rendement op de lange termijn van 6,5 procent.

Maar bij offshore windmolenparkprojecten die de komende paar jaar van start gaan, zal het rendement zelfs rond de 6 procent blijven steken, met uitschieters omlaag tot onder de 5 procent – bijvoorbeeld bij projecten aan de Amerikaanse oostkust. Wel is het zo dat de technologische ontwikkelingen blijven doorgaan en dat daardoor de kosten toch omlaag zullen blijven gaan.

Beste koop: RWE en SSE

Van de acht partijen die Morningstar analyseerde, zijn de beste partijen om nu in te investeren, Best Idea RWE en SSE. Voor RWE-aandelen geldt dat die goedkoper zijn dan aandelen van soortgenoten op duurzaam energiegebied. Dit terwijl bijna de helft van zijn ebitda afkomstig is van offshore windenergieparken en in totaal driekwart van duurzame energie.

Wat het Engelse SSE betreft: de analisten van Morningstar vinden de scepsis op de markt over SSE’s vermogen om een grote pijplijn van offshore projecten op te bouwen ongerechtvaardigd. De enige partijen aan wie Morningstar een Moat-status toekende, dat hun concurrentievoordeel aangeeft, zijn Orsted en het Amerikaanse Avangrid. Beide hebben nu een Narrow Moat-status.

De waarde die de markt momenteel toeschrijft aan Orsted noemen de analisten echter excessief, gezien het feit dat de offshore windenergiemarkt grotendeels gefragmenteerd zal blijven. Op termijn zal het concurrentievoordeel van Orsted ook eroderen omdat deze Deense partij zich terugtrekt van zijn thuismarkt - de Europese markt. Daar staat tegenover dat de oliegiganten die actief zijn op offshore windenergiegebied hun activiteiten opvoeren, onder druk van energietransitie én de futloze olieprijs.

Verschillen per land

Niet elk land zal bovengenoemde groeivoorspellingen voor 2030 halen. Dat zal bijvoorbeeld het geval zijn voor Duitsland, de Verenigde Staten en Zuid-Korea, zo verwacht Morningstar. Aan de andere kant zijn er ook landen, zoals het Verenigd Koninkrijk en de Europese Unie, van wie het juist verwacht dat ze het beter zullen doen dan verwacht.

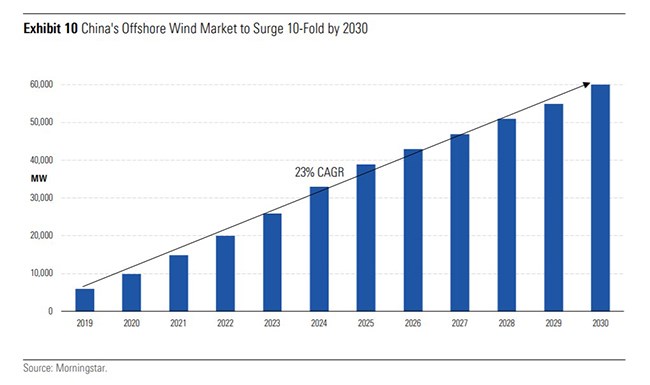

De capaciteitsgroei zal versnellen vanaf 2025, waarbij de grootste bijdrage tegen die tijd afkomstig zal zijn van China. Dat land zal de grootste producent van windenergie zijn vanaf 2021; nu is dat nog het Verenigd Koninkrijk. Dat laat onverlet dat de capaciteit van dit laatste land de komende tien jaar nog verviervoudigt. En binnen Europa blijft het Verenigd Koninkrijk de nummer één op deze markt. Ook de Amerikaanse oostkust zal op termijn een belangrijke bijdrage leveren aan de wereldwijde groei van de capaciteit – dit ondanks een late start.

En Nederland? Eind 2019 waren diens windenergieparken op zee goed voor een capaciteit van 1 gigawatt, minder dan bijvoorbeeld België (1,56 GW) en Denemarken (1,7 GW). Nederland’s streven is dat dit in 2030 11 gigawatt is. Als dit lukt, is het tegen die tijd binnen Europa de op drie na grootste waar het gaat om de capaciteit van zijn offshore windmolenparken. Als alles volgens plan verloopt, is het over tien jaar dan juist een stuk groter dan België. Dat land heeft volgens Morningstar van alle landen de laagste ambities: het streeft naar een capaciteit op windenergiegebied van 4 gigawatt in 2030.