Zorg ervoor dat je niet te lokaal belegt, waarschuwt Ian Tam, Morningstar's Director of Investment Research in Canada. Te veel binnenlandse aandelen in de beleggingsportefeuille leidt tot zogeheten home country bias, en dat is niet altijd wenselijk. Tam legt uit waarom.

Hoe ontstaat Home Country Bias

Lang geleden, vóór de komst van het internet, hadden beleggers niet altijd voldoende informatie beschikbaar over bedrijven die wat verder af stonden van hun eigen regio. En omdat het voor een behoudende belegger logisch is om die bedrijven of effecten te kopen waarover ze de meeste informatie hebben, kan op die manier een over-exposure aan binnenlandse aandelen optreden.

20-30 jaar later is het tegenovergestelde waar. Beleggers hebben tegenwoordig een overvloed aan informatie, maar desalniettemin is het effect op de een of andere manier hetzelfde. Dankzij zoekmachine-optimalisatie, versterkt door nieuwsfeedalgoritmen waardoor lezers alleen die artikelen te zien krijgen die appelleren aan hun onbewuste vooroordelen, kan het gebeuren dat beleggers toch alleen maar die informatie krijgen die grotendeels betrekking heeft op lokale markten, wat zodoende resulteert in een onterecht comfort om lokaal te beleggen.

Een ander argument kan zijn dat er een zekere emotionele band is met het investeren in binnenlandse bedrijven. Als we in ons dagelijks leven kunnen zien of aanraken waar we in beleggen, dan geeft ons dat geruststelling of zelfs trots. Maar bedenk wel dat we van trots alleen niet met pensioen kunnen gaan.

The Good

Vermijden van valutarisico

Waar u ook woont, u betaalt altijd in lokale valuta. Als u internationaal gaat beleggen, moet u uw lokale valuta eerst omrekenen naar de valuta van de markt waarin u belegt. Wanneer u uw waardepapier vervolgens weer verkoopt, moet u die valuta weer terugrekenen uw lokale munteenheid om deze daadwerkelijk te kunnen uitgeven. Hoogst waarschijnlijk zal de wisselkoers tussen deze twee momenten fluctueren.

Bovendien zal de verandering van die koers onafhankelijk zijn van de prijs van het effect dat u hebt gekocht, wat zoveel betekent dat, ook al is uw aandeel in waarde gestegen, u toch op de transactie kunt verliezen als gevolg van valutaomrekening. Deze extra dimensie wordt gezien als valutarisico en kan voor of tegen u werken. Professionele managers kunnen dit risico afdekken (ook wel hedge genoemd) door te beleggen in derivaten om zo de exposure aan valutaschommelingen te minimaliseren.

Mogelijke fiscale voordelen

Sommige regio’s in de wereld bieden belastingvoordelen aan beleggers die hun vermogen binnen het land houden. Dit is met name relevant voor dividendbeleggers aangezien dividendinkomsten verschillend kunnen worden belast afhankelijk van het feit of het bedrijf dat het dividend uitgeeft in het binnen- of in het buitenland is gevestigd.

Een snelle zoekopdracht op internet of een blik op de recente Morningstar Global Investor Experience over Belastingen en Regelgeving kan inzicht geven in de belastingregels die voor uw markt gelden. Vooral voor beleggers die gericht zijn op inkomen is het nuttig om, voordat ze internationaal gaan beleggen, te begrijpen hoe buitenlandse inkomsten worden belast aangezien de invloed hiervan op uiteindelijke opbrengst groot is.

Globalisering en marktcorrelaties

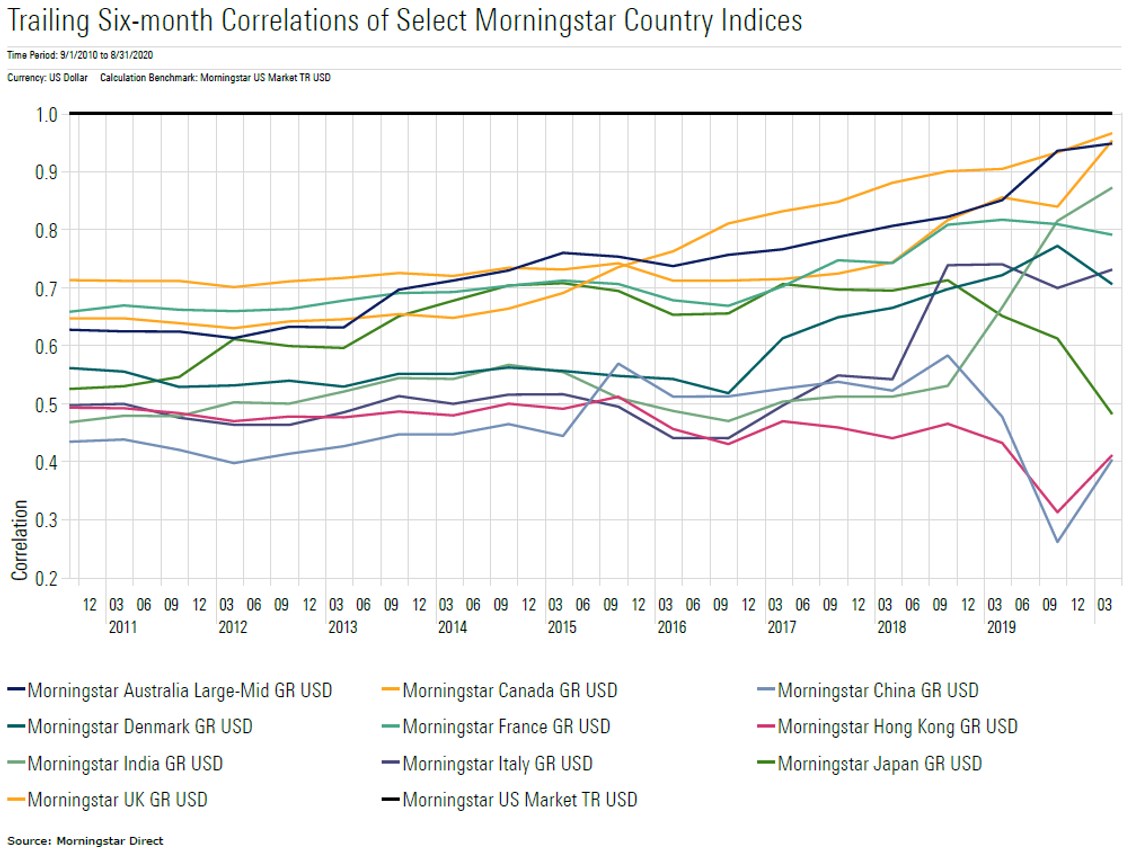

De afgelopen decennia zijn economieën steeds meer geglobaliseerd en met elkaar verbonden geraakt. Dit vindt zijn weerslag in de correlaties tussen de belangrijkste aandelenmarkten die in de loop van de tijd eveneens zijn toegenomen, iets dat door de wereldwijde COVID-19-pandemie helemaal duidelijk tot uitdrukking is gekomen. In dergelijke extreme marktomstandigheden zien we de correlaties sterk toenemen, hetgeen het effect van geografische spreiding, in ieder geval voor de korte termijn, teniet kan doen.

De onderstaande grafiek illustreert dit idee aan de hand van opeenvolgende halfjaarlijkse correlaties van verschillende Morningstar-landenindices met de Morningstar US Market-index. Anders gezegd, het laat zien in welke mate de aandelenindices van verschillende landen meebewegen met de Amerikaanse index.

Hoewel dit niet voor elk land geldt, kunnen we zien dat de correlatie tussen verschillende grote ontwikkelde landen, vooral in de afgelopen vijf jaar, is toegenomen ten opzichte van de Amerikaanse markt. Vanuit deze invalshoek levert wereldwijde diversificatie (afhankelijk van het land) misschien niet de voordelen op van tien jaar geleden.

Daarnaast verschijnen er meer en meer internationale megacapbedrijven. Wij zien dat deze grote bedrijven zelf hun inkomstenstromen over regio's diversifiëren en dat voordeel rechtstreeks aan beleggers doorgeven. Dit neemt echter niet weg dat niet alle beleggers zo’n grote multinational die op alle lokale markten is genoteerd in portefeuille hebben.

The Bad

Spreiding over sectoren

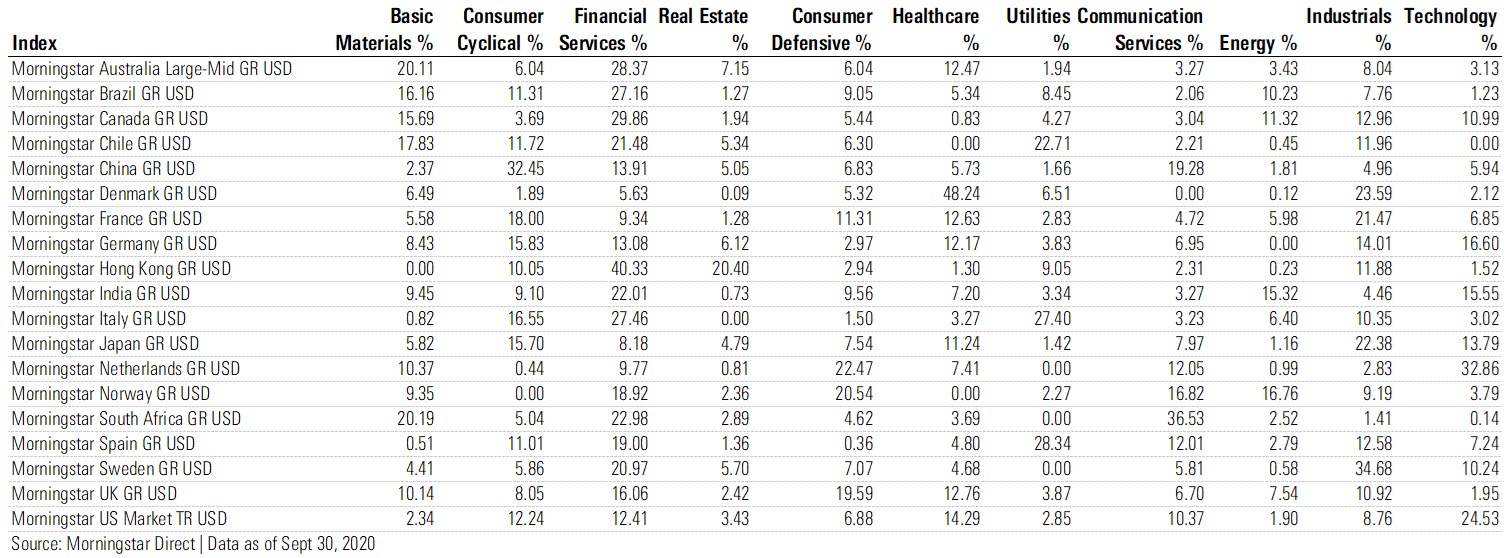

Afhankelijk van de grootte van uw lokale markt kan niet elke sector van de (steeds meer met elkaar verweven) wereldeconomie worden vertegenwoordigd door een reeks beursgenoteerde kwaliteitsbedrijven. In onderstaande tabel staan elf door Morningstar en anderen gedefinieerde sectoren samen met de sectorexposure van enkele landenindices.

Als u bijvoorbeeld in het VK of Zuid-Afrika woont, is de kans, vergeleken met de VS, dat u lokaal kunt beleggen in een kwaliteitstechnologiebedrijf kleiner. Het probleem dat hieruit volgt is tweeledig: (1) als u zich beperkt tot lokale markten, slaagt u er mogelijk niet in om kansen te ontdekken in sectoren die het beter doen (zoals bijvoorbeeld technologie in het recente verleden) en (2) door alleen in lokale markten te beleggen kunt u mogelijk uw belegging niet volledig spreiden over de gehele economie. Zo hebben Canadese aandelen bijvoorbeeld de laatste tijd ondermaats gepresteerd vanwege de lagere olieprijzen en de grote exposure in energie.

Geloof ons niet zomaar

Als u het geluk heeft om in een land te wonen met een verplicht pensioenstelsel, zal (een deel van) uw pensioenvermogen waarschijnlijk beheerd worden door een groot openbaar pensioenfonds. Als u dan de portefeuille van uw pensioenfonds zou vergelijken met uw eigen beleggingen, is de exposure aan binnenlandse effecten in die portefeuille waarschijnlijk een stuk lager dan die van u. Pensioenfondsen kennen de voordelen van diversificatie goed en bovendien verkleinen ze de risico’s verder door de exposure te verminderen aan dezelfde sector waarvoor ze het pensioen beheren (meer hierover in de volgende sectie).

The Ugly

De dubbele-whammy

In termen van het menselijk kapitaal (dat wil zeggen, ons vermogen om te werken en geld te verdienen) en financieel kapitaal (dat wil zeggen de activa die we hebben en investeren) heeft het voor een rationele belegger weinig zin om beide in dezelfde geografische regio in te zetten.

Ook al is de wereld steeds meer met elkaar verbonden, de overgrote meerderheid van ons wordt nog steeds zwaar beïnvloed door onze lokale economieën. We zijn immers we vaak in dienst van een lokaal bedrijf of een lokale vestiging van een wereldwijd bedrijf. Je zou kunnen zeggen dat we steeds minder controle hebben over waar we ons menselijk kapitaal in investeren. We hebben echter wel controle over waar we ons financiële kapitaal in investeren.

Als we zowel ons menselijk kapitaal als ons financieel kapitaal in dezelfde markt investeren, stellen we onszelf bloot aan een mogelijke 'dubbele klap', wat het worstcasescenario is wanneer we als gevolg van slechte economische omstandigheden zowel onze baan verliezen (het verlammen van ons menselijk kapitaal ) en onze portefeuille zien verdampen (vermindering van ons financiële kapitaal). Beleggers kunnen dit effect verminderen door niet alle eieren in hetzelfde mandje te leggen, met andere woorden door de exposure aan de binnenlandse markten te verkleinen.

Dit artikel is geen financieel advies. Het is aan te bevelen om een financieel adviseur te raadplegen voor u effecten koopt of verkoopt.

Lees meer Morningstar educatie:

- Belegger, stel jezelf eerst deze 7 vragen

- Zo kun je beleggen in aandelen voor pensioen