Tesla heeft het in zich om wereldwijd de nummer één te worden op de markt voor elektrische voertuigen. Ongetwijfeld zal de Californische auto- en vrachtwagenfabrikant voorlopig last houden van allerlei kinderziekten. Maar de productiecapaciteit die Tesla voor elkaar heeft gebokst, wekt vertrouwen: wereldwijd kan het nu ongeveer 850.000 voertuigen per jaar maken. Dat is een enorme groei, vergeleken met afgelopen jaar, toen er 368.000 auto’s van de band rolden.

Kijk je verder in de toekomst, dan is de productiecapaciteit helemaal indrukwekkend - als Tesla zijn eigen prognoses waarmaakt tenminste. Bestuursvoorzitter Elon Musk gaat er vanuit dat er over tien jaar 20 miljoen voertuigen per jaar uit de fabrieken rollen. Dat zouden er ongeveer tweemaal zoveel zijn als Toyota en Volkswagen produceren.

Overal ter wereld verrijzen nu grote fabrieken van Tesla: die in Shanghai (vorig jaar geopend) kan al 250.000 Model 3-modellen fabriceren en volgend jaar komen daar nog eens 150.000 Model Y-modellen bij. Tegen die tijd opent als het goed is ook de reusachtige fabriek in de buurt van Berlijn en nog eentje in Texas.

Hogere waardering

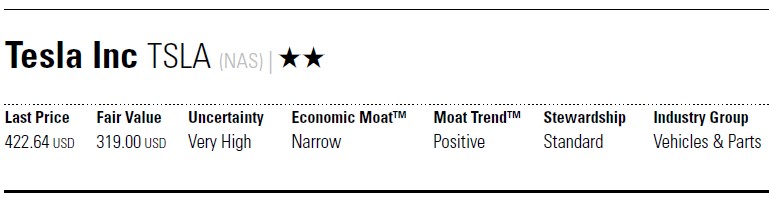

Mede door deze vooruitzichten, en de goede resultaten in het derde kwartaal, heeft Morningstar zijn waardering voor het aandeel flink verhoogd, naar een Fair Value van 319 dollar (dat was 195 dollar). De belangrijkste reden voor deze hogere waardering zit ‘m in het concurrentievoordeel van Tesla ten opzichte van soortgenoten. Om diezelfde reden heeft automotive aandelenanalist David Whiston van Morningstar ook de Economic Moat rating voor Tesla te verhogen van None naar een Narrow Moat.

Deze Narrow Moat is gebaseerd op twee factoren: de immateriële activa én de kostenvoordelen van Tesla, vergeleken met concurrenten. Neem om te beginnen het cachet van het merk Tesla. Volgens Whiston is het onwaarschijnlijk dat deze status nog aangetast wordt door de opkomst van een andere autofabrikant, of het nou een gevestigde partij is of een startup. Integendeel, de analist verwacht dat Tesla qua innovatie de concurrentie vóór zal blijven – alleen al gezien de opgebouwde kennis op het gebied van autonoom rijden.

Slimme positionering

Whiston noemt het ‘heel erg slim’ dat Tesla’s bestuursvoorzitter Elon Musk zich niet alleen heeft geconcentreerd op het maken van een mooie auto, maar vanaf het begin op een Tesla ook het etiket ‘duur merk’ heeft geplakt. Stel dat hij eerst een auto op de markt had gezet die qua prijs bereikbaar was voor een massapubliek. Dan had Tesla zich waarschijnlijk niet kunnen onderscheiden op de markt en hadden de auto’s ook niet zo gigantisch veel gratis publiciteit gekregen in de media.

Terwijl nu zelfs mensen die niet in een Tesla (willen) rijden geïnteresseerd zijn in het merk. Daardoor krijgt zelfs de Cybertruck, de elektrische vrachtwagen die in Whiston’s ogen ‘oerlelijk’ is, veel aandacht. ‘En ironisch gezien maakt die lelijkheid de truck alleen maar aantrekkelijker’, schrijft hij in zijn analyse.

Goedkopere batterijen

Wat betreft de kostenvoordelen van Tesla ten opzichte van andere autofabrikanten: het profiteert sterk van het feit dat het de eerste speler is die zich zuiver op elektrische auto’s richt en vitale onderdelen, zoals batterijen en laadpalen, zelf ontwikkelt, in zijn eigen fabrieken. Als het inderdaad lukt om de ontwikkelingskosten voor batterijen met 56 procent te verlagen, zoals Tesla eind september meldde, is het bedrijf helemaal spekkoper.

Dankzij die lagere batterijkosten zou de bruto winstmarge van Tesla positief kunnen blijven afsteken bij die van de Duitse concurrentie, zelfs als het goedkopere modellen op de markt zet, die natuurlijk op zich een lagere winstmarge hebben.

Aan de concurrentievoordelen van Tesla hangt wel een prijskaartje. Tesla zal miljarden per jaar moeten blijven investeren in onderzoek om een voorsprong te houden op gevestigde autofabrikanten én startups die hun pijlen ook op deze tak van sport richten.

Tesla beperkt zich overigens niet tot het maken van elektrische auto’s en vrachtwagens. De productenportfolio voorziet onder andere ook in opslagsystemen voor duurzame energie, laadpalen en oplaadbare batterijen.

Risico’s met aandeel Tesla

Ondanks alle positieve ontwikkelingen rond Tesla, moet ook gezegd dat beleggers met dit aandeel wel de nodige risico’s lopen. Om te beginnen heb je geduld nodig: het duurt misschien nog wel tien jaar voor je als belegger ten volle de vruchten kunt plukken van dit aandeel. Ook is denkbaar dat Tesla er op een bepaald moment, bijvoorbeeld in recessietijd, niet in slaagt om voldoende kapitaal te regelen (het heeft nu eenmaal scheepsladingen met geld nodig).

Risico nummer drie is dat we nu nog niet weten of automobilisten in de toekomst massaal bereid zullen zijn om van gas of benzine over te stappen op elektriciteit. Dat zal pas duidelijk worden als er een beduidend goedkopere personenwagen op de markt verschijnt dan de Model 3, waarvan de goedkoopste versie nog altijd een kleine 38.000 dollar kost (omgerekend ruim 32.600 euro).

Even afgezien van het obstakel van de prijs betekent elektrisch rijden wel dat de consument moet dealen met onzekerheid over de precieze afstand die hij kan overbruggen voor de batterij leeg is. En als het zover is, moet hij ook nog verdragen dat een batterij opladen tijd kost – dat is heel anders dan even je tank weer vullen.

Een ander risico bij Tesla is dat verschillende zaken de beloofde groei in de weg kunnen gaan zitten. Zoals het juridische risico dat volgens analist Whiston dreigt omdat Tesla zijn showrooms per se in eigen bezit wil houden, in plaats van er een franchisemodel van te maken. En dan is er nog het risico van de huidige, torenhoge beurswaardering. Mochten er serieuze groeistuipen of kinderziektes gaan spelen bij Tesla, waardoor het bedrijf de beloofde groei niet kan waarmaken, dan zou het aandeel plotseling ver omlaag kunnen kukelen.

Of stel dat de Amerikaanse beurswaakhond SEC Elon Musk dwingt tot aftreden – geen compleet surrealistisch scenario, gezien diens de strafmaatregelen richting Musk. Of stel je voor dat Musk zijn eigen aandelen (in totaal 18,5 miljoen stuks) in groten getale dumpt. Of er zelf de brui aan geeft als topman. In al die gevallen loopt de belegger het risico dat er een steile beursdaling volgt.

En dan hebben we het nog niet eens gehad over het risico van de hoge schuldenlast die Tesla met zich meetorst. Nee, die nieuwe Fair Value van 319 dollar per aandeel is zeker niet in beton gegoten. Maar daar staat tegenover dat Tesla ook over vele sterke eigenschappen beschikt, waarmee het juist punten scoort.

Lees meer over aandelen:

- Adyen profiteert van aanhoudende groei e-commerce