Financiële bubbels lijken veel op zeepbellen op kinderfeestjes. Mensen komen bij elkaar, hebben een geweldige tijd en gaan gelukkig naar huis. Behalve wanneer financiële bubbels knappen, want dan is bijna iedereen verrast, verdrietig en gaat armer naar huis. Maar waarom? Moeten mensen niet weten dat bubbels altijd knappen? Niet als ze niet geloven dat het een luchtbel is.

'De bubbels op de aandelenmarkt zijn moeilijk, zo niet onmogelijk, te voorspellen. Helaas voor beleggers zijn ze pas achteraf waarneembaar', zegt Ian Tam, directeur Investment Research van Morningstar in Canada.

Bubbels zijn er in alle soorten en maten en knappen om verschillende redenen. Een bubbel kan kan al voortkomen uit de aandelen van één enkel bedrijf, of uit een hele sector of economie. Of onroerend goed, zoals huizen of appartementen. De enige overeenkomst is dat de overtuiging van toekomstig rendement wensdenken is - en tegen de tijd dat de meeste mensen de waarheid ontdekken, is de zeepbel gesprongen. Wat weten we over de kenmerken van een bubbel of zeepbel?

Te blij

Die ‘waarheid’ in de financiële wereld is intrinsieke waarde, ofwel wat een bedrijf of markt eigenlijk waard is. Het is min of meer het tegenovergestelde van een bubbel. Het houdt rekening met elke toekomstige sterkte en zwakte, en stelt nu een waarde vast - en het is erg moeilijk om dat precies te doen.

'Als we konden zien wat de toekomstige kasstromen zouden zijn in de komende 100 jaar - en dat vervolgens contant zouden kunnen maken tegen de juiste rentevoet - dan zouden we een cijfer hebben', waagde de legendarische waardebelegger Warren Buffett op de jaarvergadering van Berkshire Hathaway in 1997. Hoe vaak denk je dat de markt zulke rekensommen goed heeft?

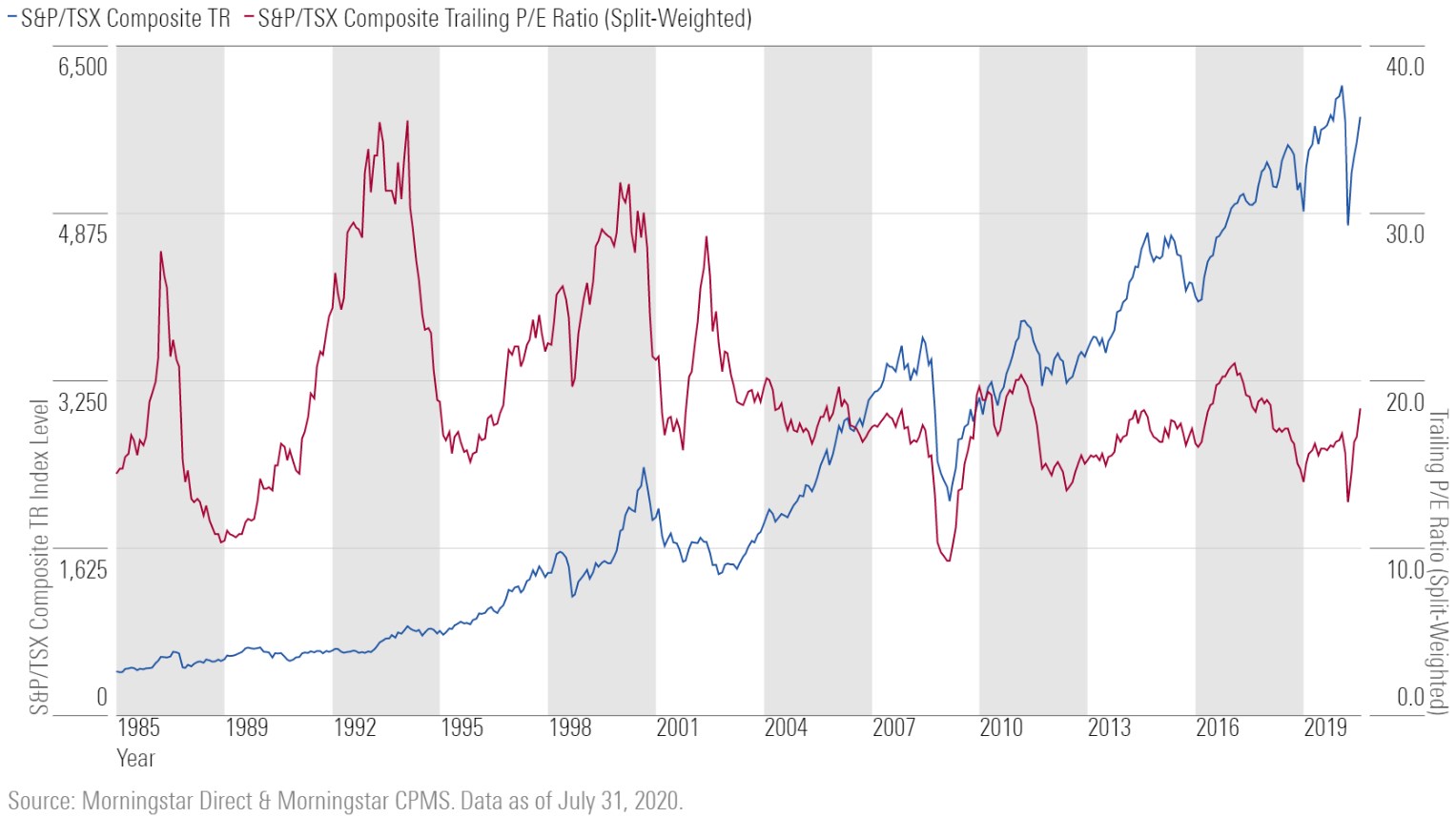

Tam wijst op de groei van de Canadese aandelenmarkt in vergelijking met de winsten die de betreffende bedrijven maken.

'Vanuit een fundamenteel perspectief zou je denken dat als de waarderingen buitengewoon hoog zijn, de markt de neiging zal hebben zichzelf te corrigeren. De grafieklaat echter zien dat, hoewel er enkele gevallen zijn geweest (zoals de dotcom-zeepbel) waarin hoge waarderingen gevolgd leken te worden door marktcorrecties, er net zoveel gevallen zijn waarin dit niet is gebeurd', legt Tam uit.

Een deel van de reden dat zeepbellen zo onvoorspelbaar zijn, is dat ze gebaseerd zijn op iets irrationeels. Wat zijn de inkomsten van belang als iets dat $ 1 kost, $ 2 wordt en vervolgens $ 5 of $ 10? Wie zegt dat je het later niet voor $ 15 of zelfs voor $ 20 kunt verkopen?

'De enige reden om nu geld in een investering te stoppen, is omdat je verwacht er weer geld uit te halen, benadrukte Buffett destijds op de áandeelhoudersvergadering, 'niet door aan iemand anders te verkopen, want dat is gewoon een spelletje wie-verslaat-wie, ofwel speculatie. Het gaat erom wat de asset zelf aan waarde kan toevoegen.'

Wanneer de werkelijke waarde van iets onbekend is of voorbijgestreefd is, begint de bubbel zich te vormen. Maar waarom? Goedkoop geld en gemakkelijke schulden? Angst? Hebzucht? De exacte oorzaak varieert waarschijnlijk per luchtbel. Maar elke bubbel volgt een cyclus.

Slechte sommetjes en angst: zo gebeurt het

Econoom Hyman P. Minsky schetste de vijf fasen van een typische kredietcyclus in zijn boek Stabilizing an Unstable Economy (1986). Bubbels kunnen een soortgelijk patroon volgen.

1. Rotatie

Er komt iets nieuws in beeld. In het geval van schulden zou dat bijvoorbeeld de introductie van lagere rentetarieven kunnen zijn. Dat kan een fundamentele impact hebben op de vraag naar zaken als hypotheken, wat op zijn beurt de huizenprijzen kan opdrijven (wat weer de vraag opdrijft, enzovoort). Of een nieuwe technologie komt in beeld en verandert of verstoort (disrupt) een eerdere technologie. Ook majeure rampen als oorlogen of pandemieën werken op de emotie van beleggers en leiden tot schokken in het systeem. Welke gevolgen heeft dit voor hun portefeuilles? Wat missen ze?

2. Ongebreidelde groei

Een toenemend aantal beleggers probeert dezelfde berekening te maken die Buffett eerder suggereerde: wat zou de nieuwe asset kunnen opleveren? De media-aandacht groeit, de sociale media worden drukker en de prijs van de asset begint op te lopen. De investering wordt gezien als een zeldzame kans, en dat maakt het moeilijker om de mogelijke beloning in te schatten en er lijkt geen grens aan te zitten. Zo ontstaat de angst om de boot te missen, ofwel 'fear of missing out'. Dat gevoel kan heel krachtig zijn. Dan zijn méér beleggers bereid om méér risico's te nemen. Naarmate dit sentiment aan kracht wint, neemt ook de speculatie toe.

3. Euforie

In deze fase komen het sentiment van wie verslaat wie en meer rationaliteit samen. Meer objectieve maatstaven en feiten worden gebruikt om zorgen over torenhoge koers-winstverhoudingen en andere waarderingen weg te nemen. Beleggers zijn verslaafd geraakt. 'De manie rond bepaalde aandelen, zoals Tesla, doet sterk denken aan de situatie in 1999. Dat was een andere markt waar steeds meer particuliere beleggers op zoek waren naar nieuwe thema's en technologieën', zegt Greg Taylor, Chief Investment Officer bij Purpose Investments. Niemand weet hoe 'lang dit nog doorgaat, maar de meesten van ons herinneren zich nog wel hoe 1999 eindigde.' Hij geeft toe dat sommige technologieaandelen mogelijk de waarderingen die voorheen als hoog golden, uiteindelijk toch zullen bereiken. Soms wordt hype een self-fulfilling prophecy, waardoor bubbels nog moeilijker te herkennen zijn en hun mysterie groter wordt.

4. Winst nemen

Maar iedereen weet dat unicorns zeldzaam zijn. En goedkope schulden duren niet eeuwig. 'De koersstijging van zowel Tesla als Apple in augustus na een aandelensplitsing van 5:1 (Tesla steeg 74,2% en Apple 21,7%) komt zelden voor', zegt Taylor. 'Maar als het gebeurt met het grootste autobedrijf ter wereld op basis van marktkapitalisatie en nog een van de top 10 aandelen in de S&P 500, is het moeilijk te negeren en moet het nauwlettend in de gaten worden gehouden. Tesla is hard op weg het bedrijf te worden dat de huidige euforie rond aandelen het beste weergeeft; het is de kanarie in de kolenmijn.'

Taylor bespreekt een puur getalsmatige verandering in de prijsstructuur van een aandeel, zonder dat er een daadwerkelijke onderliggende verandering in de bedrijfsactiviteiten plaatsvindt. 'Zodra de huidige programma's voor uitstel en sanering van schulden zijn beëindigd, zullen de zijwieltjes van de economie af zijn en zullen we eindelijk kunnen begrijpen wat er het afgelopen jaar werkelijk is gebeurd.'

5. Paniek

Het kan een idee zijn, een enkele gebeurtenis zoals een faillissement of een verzameling kleine gebeurtenissen, zoals wanbetalingen op hypotheken, of een social media post waardoor veel beleggers tegelijk uit een aandeel stappen: het is elke keer anders. Domino-effecten treden dan op in de markt, waar bijvoorbeeld een geringe koersdaling al kan leiden tot gedwongen verkoop door beleggers die met geleend geld hebben belegd, en nu moeten uitstappen tegen elke prijs. Dat kan leiden tot koersdalingen die net zo groot kunnen zijn als de duikelingen die we dit voorjaar hebben gezien. e daling van de activawaarden kan in feite vergelijkbaar zijn met wat we dit voorjaar hebben gezien. Marktbrede verliezen met dubbele cijfers kunnen al binnen enkele dagen optreden en zelfs maandenlang aanhouden. Waarbij de kans veel kleiner is dat ze snel herstellen of wegebben, want dat kan jaren duren.

Financiële bubbels klinken eng, maar is het de moeite waard om je zorgen over te maken? De bovengenoemde stappen weerspiegelen wellicht veel van wat we vandaag zien, en we kunnen ons in ‘Stap 4’ bevinden. Maar wanneer zou ‘Stap 5’ dan plaatsvinden? Het kan volgend jaar zijn, of over tien jaar. Of nooit. En als u een particuliere belegger bent met een lange weg voor de boeg, maakt het misschien niet uit.

'Eén ding is echter duidelijk: de index is de afgelopen 35 jaar beslist in een positieve richting gegaan. Het is deze lijn waar u op moet letten, aangezien aandelen op de lange termijn naar verwachting zullen groeien, maar niet zonder aanzienlijke hobbels te nemen', zegt Tam. 'In plaats van te speculeren over marktzeepbellen, is het wellicht meer de moeite waard om na te denken over uw tijdshorizon en risicotolerantie.'

Lees meer Morningstar educatie: