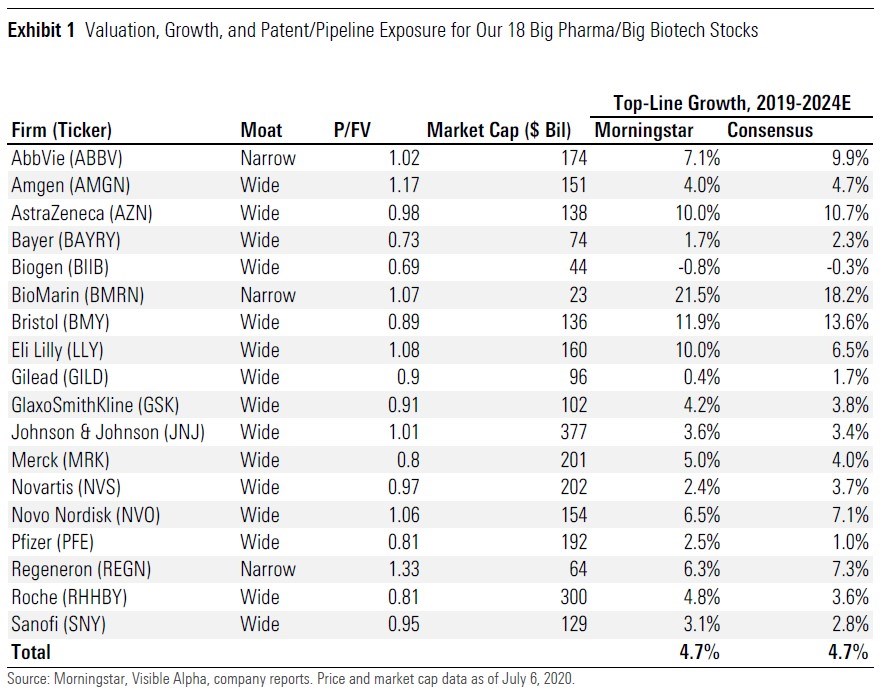

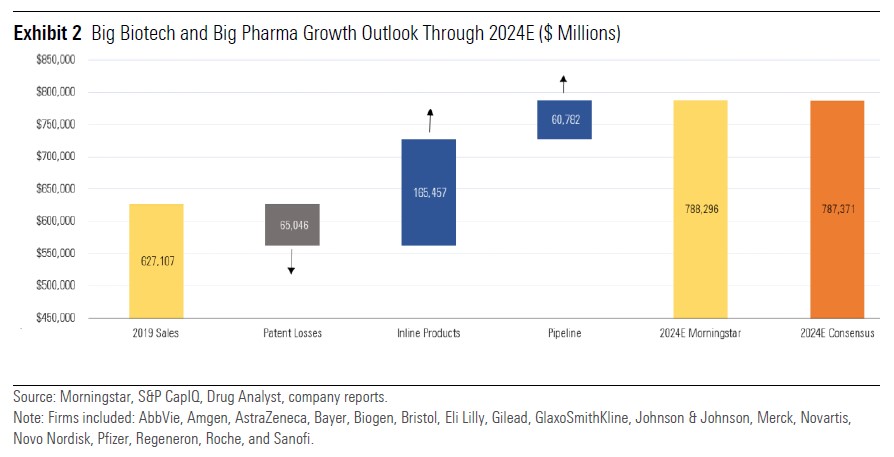

Voor de 18 grote farmaceuten en biotechbedrijven geldt dat zij gemiddeld een groei tegemoet kunnen zien van tegen de 5% per jaar tot en met 2024. Vier van hen zijn ondergewaardeerd, gelet op wat er allemaal in hun pijplijn zit aan nieuwe geneesmiddelen: Roche, Bristol, Merck en Pfizer. Dat staat in het jaarlijkse pipeline report over de biotech- en farmaciesector door het gezondheidszorg-analistenteam van Morningstar onder leiding van Karen Andersen en Damien Conover.

De coronacrisis heeft tot nog toe maar beperkte negatieve invloed op de verwachte groei gehad. Anderzijds geldt ook dat de winst van een farmaceut niet ineens omhoog zal schieten als die een nieuwe vaccin tegen Covid-10 op de markt brengt. Verwacht wordt namelijk dat de meeste farmaceuten die een zogeheten nonprofit status zullen geven, en er dus geen winst op gaan maken.

Gilead’s status

Dat geldt ook voor Remdesivir van Gilead en REGN-COV2, een afweerstoffencocktail van Regeneron. Al springt Gilead eruit waar het gaat over de ontwikkeling van coronamedicijnen, dat betekent nog niet dat zijn inkomsten significant zullen stijgen. Ook verwacht Morningstar niet dat Gilead’s Economic Moat, ofwel het directe concurrentievoordeel ten opzichte van andere farmaceuten en biotechbedrijven, er groter door zal worden. Wel zal het innovatievermogen van Gilead na de lancering van coronamiddelen meer gewaardeerd worden. En de komst van coronamiddelen zou ook zeker de kans op grote prijsdalingen bij Gilead de komende vier jaar kleiner maken.

Los van de Big Four die hierboven al genoemd zijn, zou het volgens de Morningstar-analisten goed kunnen dat de waardering van de aandelen Amgen en Bristol in 2021 nog een sprong maakt: namelijk als zij hun nieuwe geneesmiddelen voor de behandeling van kanker lanceren. Verder zou het best logisch zijn als er de komende jaren meer grote overnames volgen à la die door Bristol van Celgene, en die door AbbVie van Allergan.

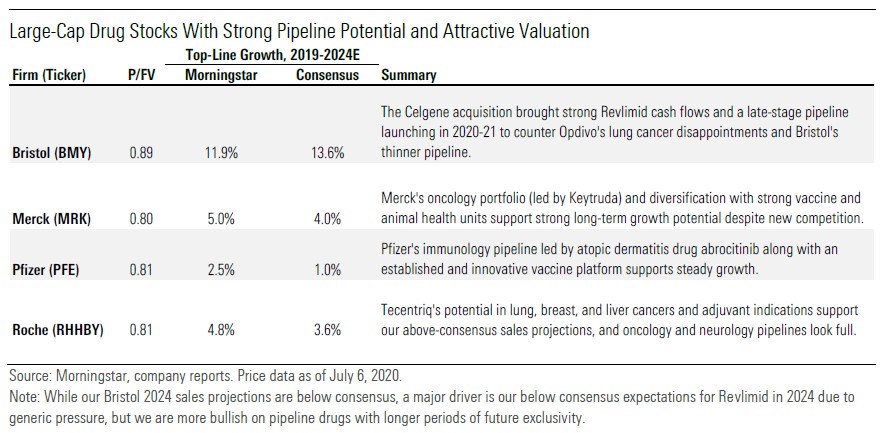

Big Four onder de loep

Volgens de Morningstar-analisten onderwaarderen beleggers de sterke posities van Roche, Bristol, Merck en Pfizer om verschillende redenen. Een klein overzicht:

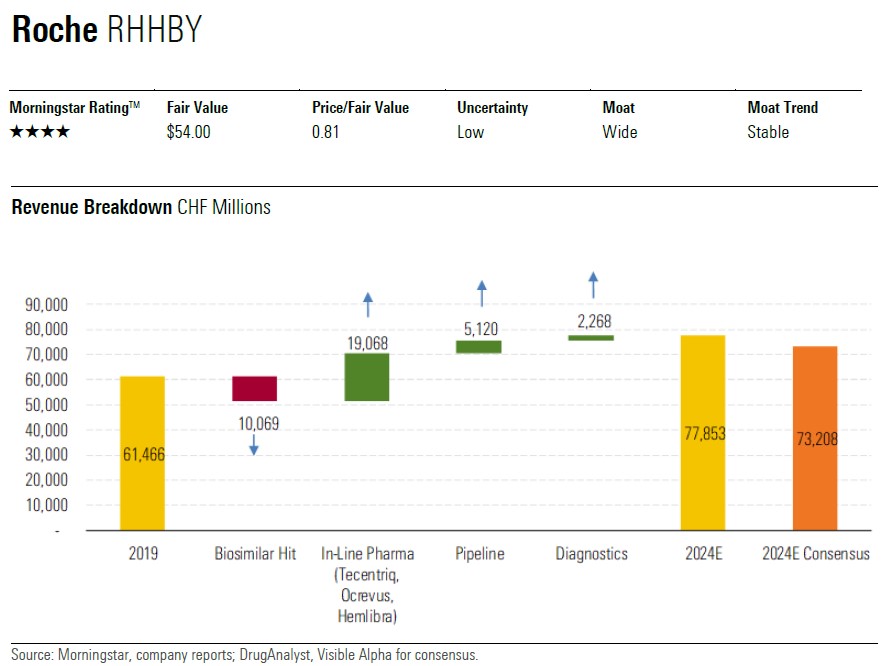

Bij Roche verwacht Morningstar op het gebied van immuno-oncologie dat Tecentriq goedgekeurd gaat worden als middel dat artsen kunnen voorschrijven bij meerdere vormen van kanker. Dat levert volgens Morningstar tot 2024 zo’n 11,3 miljard dollar op (omgerekend zo’n 9,6 miljard euro), in plaats van de 6,4 miljard dollar (5,4 miljard euro) waar andere analisten van uitgaan.

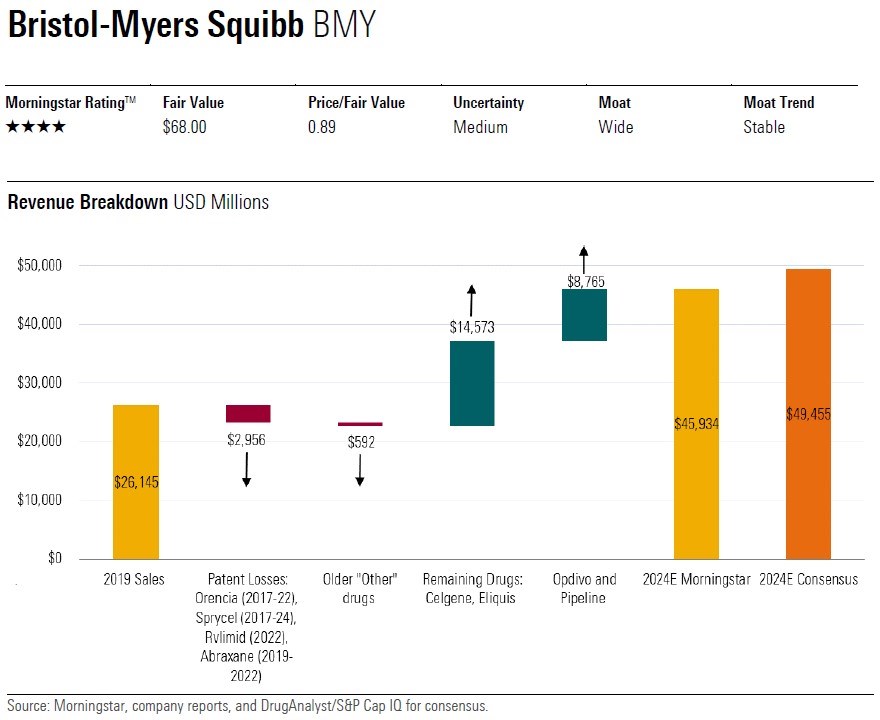

Wat betreft Bristol-Myers Squibb gaat het Morningstar-team van een hogere waardering uit dan andere analisten vanwege diens middel Opdivo en de overname van Celgene. Dat zorgt voor een sterke kasstroom in 2022, de lancering van meerdere potentiële kaskrakers in 2021 en een groot aantal partnerships met andere biotechbedrijven en farmaceuten, met wie Bristol vroegefase-onderzoek gaat doen naar diverse geneesmiddelen.

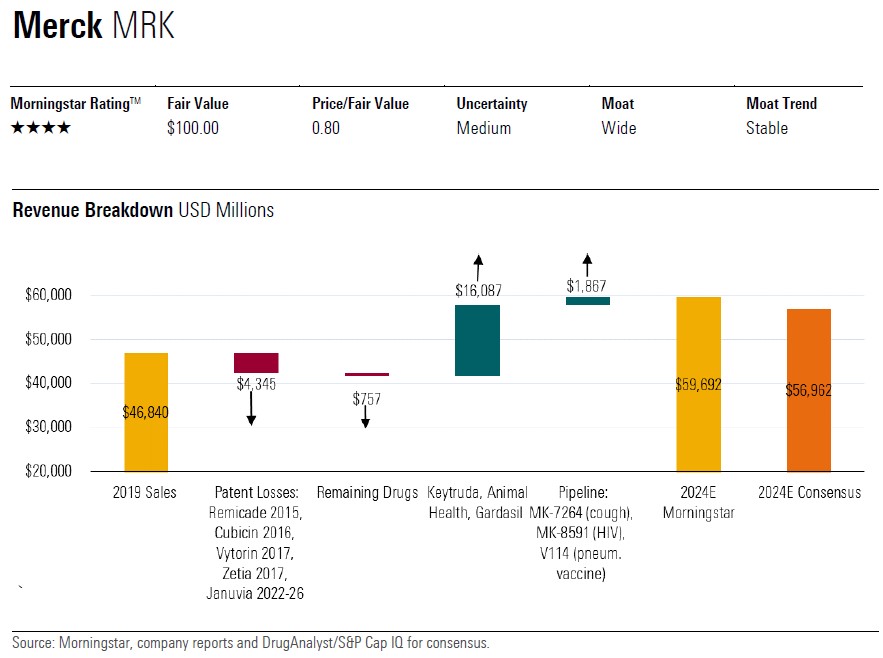

Dan Merck: Morningstar verwacht dat deze farmaceut met diens geneesmiddel Keytruda, een immuuntherapie die bij longkankerpatiënten wordt voorgeschreven, de markt zal blijven domineren. En verder gaat het er ook vanuit dat Merck in de toekomst goedkeuring zal krijgen van toezichthouders om Keytruda voor te schrijven bij andere ziekten. Los van Keytruda verwacht Morningstar ook veel van Merck vanwege diens vaccin- en diergeneeskundetak.

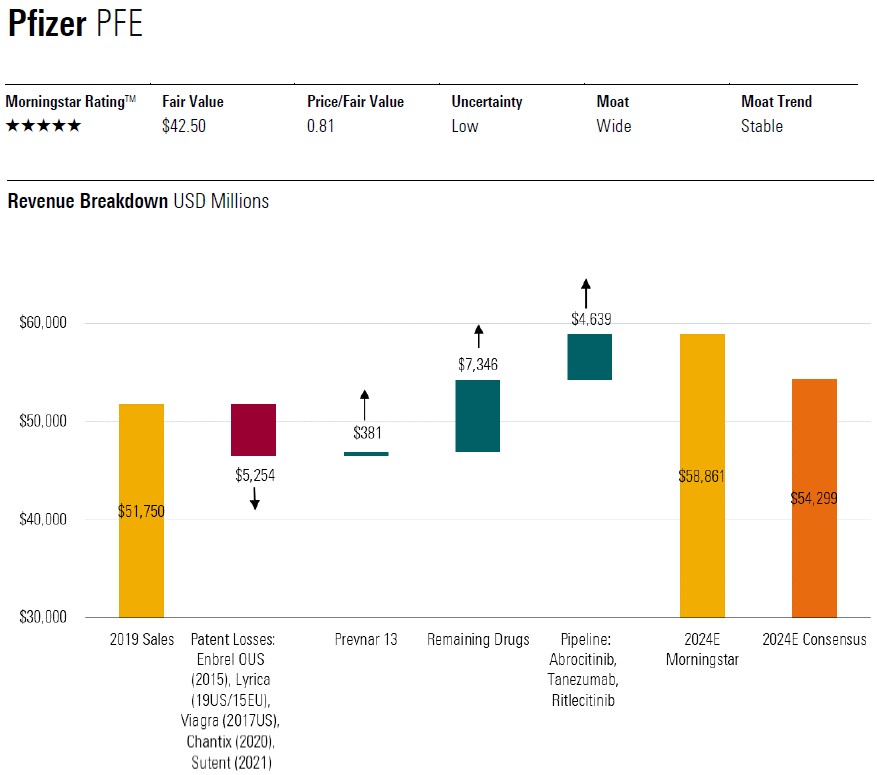

Tot slot Pfizer. Dat bouwt een veelbelovende pijplijn op van geneesmiddelen die een vorm van immuuntherapie bieden. Daar zullen meerdere middelen uit voortkomen, zoals abrocitinib, dat voorgeschreven wordt bij patiënten met atopisch eczeem. Drie vaccins tot slot zouden voor extra groei voor Pfizer moeten zorgen: een tegen pneumokokken, een tegen darmbacterie C.difficile en een tegen luchtwegvirus RSV.

Outlook sectorbreed

Voor de hele biotech- en Big Farma-sector verwachten de analisten van Morningstar dus gemiddeld 5% inkomstengroei in de komende 4,5 jaar (tot en met 2024). Bij grote biotech- en farmabedrijven letten zij daarbij op drie zaken. Ten eerste op de bestaande medicijnen waar pas na 2024 concurrentie op ontstaat. Ten tweede op de middelen waarvan het patent gaat verlopen in 2024. En ten derde op de producten die nu nog in de pijplijn zitten, en die de komende jaren op de markt komen.

Wat daarbij opvalt, is dat het grootste deel van de 5% aan inkomstengroei voortkomt uit het arsenaal aan bestaande middelen, die nu aan de top van hun groeipotentieel zitten. Tegelijkertijd ziet de pijplijn er wel veelbelovender uit dan begin vorig jaar, toen Morningstar zijn vorige outlook voor over de biotech en farmaciesector publiceerde.

Presidentsverkiezingen

Het analistenteam buigt zich ook over de invloed van de Amerikaanse presidentsverkiezingen op de geneesmiddelenmarkt. Morningstar verwacht niet dat zittend Republikeins president Donald Trump of Joe Biden, de gematigde kandidaat van de Democraten, met beleid zal komen dat de prijzen voor geneesmiddelen omlaag jaagt.

Die kans was een stuk groter geweest als Joe Biden als duo zou optrekken met Bernie Sanders: dan zou een veel agressievere koers om de prijzen van geneesmiddelen omlaag te duwen, meer voor de hand hebben gelegen. Nu is de kans dat er een Medicare voor alle Amerikanen komt minder dan 10%.

Overnames

Overnames kunnen uiteraard ook invloed hebben op de groei van de grote biotechs en farmaceuten. Morningstar verwacht de komende jaren echter eerder overnames van relatief kleine spelers dan grote deals zoals recent die tussen Pfizer en Wyeth, en tussen Bristol en Celgene. Dat komt ook omdat recente grote overnames zelden waarde hebben toegevoegd. De reden daarvoor is dat een grote overname alle tijd opslokt van het management, waardoor er minder aandacht overblijft voor innovatie.

Kleinere acquisities zoals Morningstar die de komende jaren verwacht, hebben dat nadeel niet: een kleiner bedrijf valt makkelijker te integreren en daardoor kan de aandacht van het management gericht blijven op innovatie en het ontwikkelen van nieuwe geneesmiddelen.

Amgen, Astra en Regeneron zijn goede voorbeelden van bedrijven die best eens overgenomen zouden kunnen worden, en dan de waardering van het overnemende bedrijf zouden verhogen. Onder de kleinere bedrijven denkt Morningstar vooral aan de volgende overnamekandidaten: Seattle Genetics, Nektar, Exelixis, Moderna en BioNTech.

Lees meer over aandelen:

- Dit zijn de sterke kanten van JDE Peet's

- Video: volop groeipotentieel voor JDE Peet's

- Zo werkt Morningstar's ESG-analyse voor aandelen