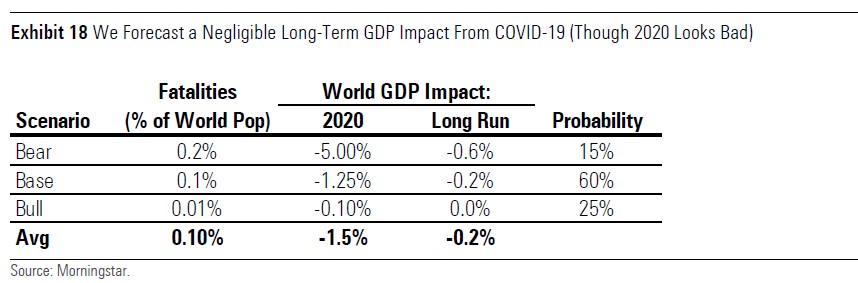

Het effect op de wereldwijde economische groei, uitgedrukt als bruto binnenlands product (BBP), zal volgens de analisten van Morningstar -0,2% zijn op de lange termijn. Op de korte termijn zal de impact naar verwachting groter zijn. Voor 2020 gaan de Morningstar-analisten uit van een negatief effect van 1,5% op de wereldeconomie.

Voor de waarderingen van aandelen betekent die lange-termijn verwachting dat de calculaties van Morningstar niet noemenswaardig veranderen. De paniekreactie op de aandelenbeurzen die de koersen bijna 10% deed kelderen is dan ook overdreven, concluderen de analisten.

De beperkende maatregelen rondom reizen en samenkomen laten de consumptie van goederen en diensten wereldwijd flink teruglopen: geen mensen op straat betekent geen geld uitgeven. Dat gaat de economie in de komende maanden flink raken.

Afname aan de vraagkant is een ding, maar er kan ook uitval aan de aanbodzijde ontstaan. Als de leveringsketen van bedrijven en fabrieken ontwricht raakt omdat bepaalde onderdelen of producten niet meer geleverd worden, dan worden uiteindelijk hun omzet en winst getroffen.

Hieronder zetten we de belangrijkste factoren aan aanbod- en vraagzijde op een rij:

Belangrijkste factoren aan de aanbodzijde:

- Het arbeidsaanbod zou worden beperkt door overlijden, ziekte, quarantaine en preventieve afwezigheid. Dit kan komen door beperkingen van overheidswege, bijvoorbeeld verplichte quarantaines of van vrijwillige werknemersbeslissingen om het risico op infecties te voorkomen.

- Bedrijven kunnen sluiten in risicovolle industrieën om het infectierisico voor zowel werknemers als klanten te beperken. Toerisme, transport, winkels en restaurants zijn mogelijke voorbeelden.

- Regio's of landen die niet rechtstreeks door de pandemie worden getroffen, kunnen de impact op de toeleveringsketen ervaren via handelspartners die getroffen worden door het virus.

Belangrijkste factoren aan de vraagzijde:

- "Vertrouwen" is het belangrijkste vraagkanaal. Vertrouwen is een ongrijpbaar concept om op een precieze manier te kwantificeren of te modelleren, maar het is zonder twijfel een belangrijke drijfveer aan de vraagzijde van economische activiteit.

- Het dalende consumentenvertrouwen kan leiden tot lagere huishoudelijke consumptie.

- Dalend ondernemersvertrouwen kan leiden tot lagere investeringen.

- Ontslagen of tijdelijk afwezige werknemers in getroffen sectoren zullen hun consumptie op korte termijn waarschijnlijk verminderen, zelfs als werknemers verwachten in de nabije toekomst weer aan het werk te komen.

Korte- en lange-termijnfactoren

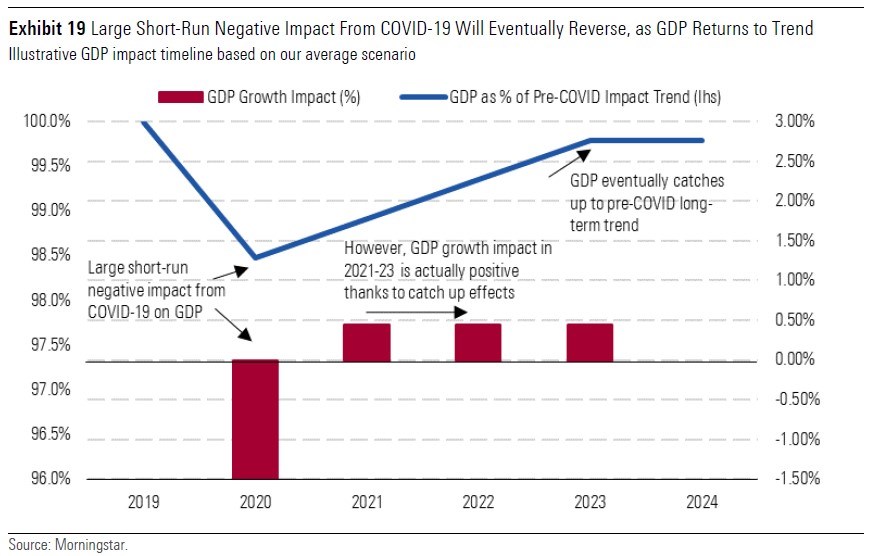

Hoewel alle hierboven genoemde factoren serieuze potentiële impact op het BBP kunnen hebben op de korte termijn, zouden de meeste moeten afnemen zodra de pandemie voorbij is, en daarom zullen ze niet logischerwijs bijdragen aan de impact op het BBP op de lange termijn.

Aan de aanbodzijde kunnen bijvoorbeeld ontslagen of afwezige werknemers weer aan het werk gaan wanneer de uitbraak afneemt. Aan de vraagzijde moet het vertrouwen snel terugkomen en zullen consumenten en bedrijven de uitgestelde uitgaven graag inhalen.

Sommigen zijn het erover eens dat de impact op de korte termijn erg groot kan zijn, maar de impact op de lange termijn is waarschijnlijk minimaal. Recent onderzoek wijst op een grote impact op het BBP op de korte termijn, maar geen enkele vindt een significante impact op de lange termijn, zelfs niet in een zeer ernstig scenario.

Lees meer:

- Kansen en risico's in aandelen door corona-virus

- Nog meer kansen en risico's in aandelen door corona-virus

- Het effect van het corona-virus op de luxe-goederen sector