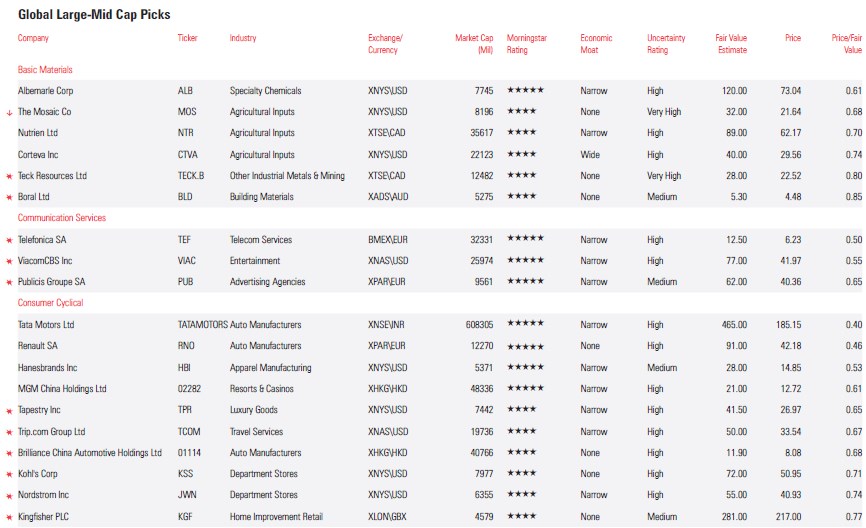

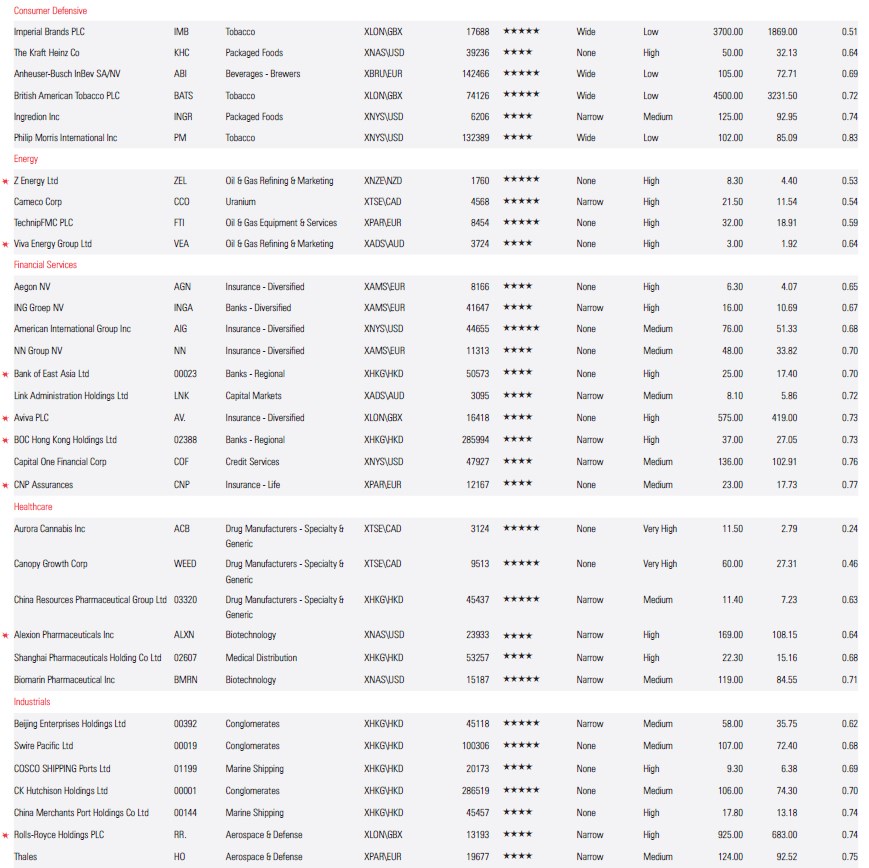

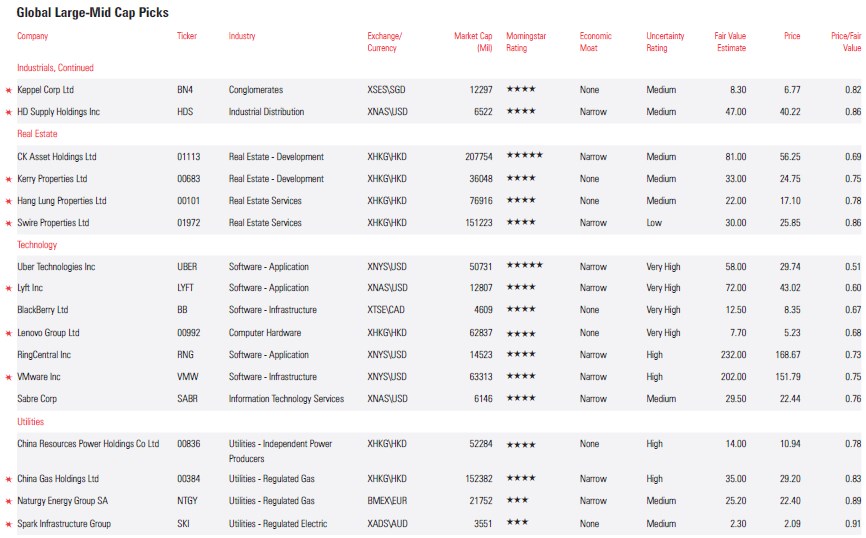

De Morningstar's Global Large-Mid Cap Pick List biedt een overzicht van de aantrekkelijkst gewaardeerde wereldwijde aandelen. De lijst bestrijkt de meest ondergewaardeerde mid- en large-cap aandelen op voor risico gecorrigeerde, sector-gewogen basis uit de Morningstar Global Markets Large-Mid Cap Index. De lijst is niet bedoeld als een modelportefeuille. Wel dient de Global Large-Mid Cap Pick List als ideeëngenerator voor beleggers met kansrijke aandelen verdeeld over een aantal sectoren.

Duur en goedkoop

De Morningstar Global Markets Large-Mid Cap Index steeg in december met 3,51% en sloot de maand af op een stand van 3.919. De markt lijkt vanuit bottom-up perspectief fair gewaardeerd, waarbij de gemiddelde koers/Fair Value verhouding voor aandelen in de index uitkomt op 105% per eind december, waar dat de maand daarvoor 102% lag.

Op relatieve basis is technologie de duurste sector en die noteert tegen een premie van gemiddeld 17% ten opzichte van de Fair Value. De grootste korting is er bij de energiesector die een 13% onder de Fair Value noteert.

Kijken we naar de waarderingen van de Global Large-Mid Cap Pick List, dan zien we een gemiddelde korting van 30% ten opzichte van de Fair Value. Gezondheidszorg is de goedkoopste sector met een korting van 44% ten opzichte van de Fair Value.

De nieuwkomers

Van de aandelen die nieuw op de lijst zijn, lichten we de volgende voorbeelden toe aan de hand van de sterke punten die de aandelenanalisten van Morningstar voor ze hebben vastgesteld:

Teck Resources

De toenemende vraag naar staal vanuit opkomende markten en de relatieve schaarste aan hoogwaardig erts moet prijserosie tegengaan. Teck heeft de mogelijkheid om de ertsproductie op te voeren als de prijzen standhouden. Die capaciteitsuitbreiding kan plaatsvinden tegen lage kapitaalkosten. Met belangrijke operaties in volwassen markten zoals de Verenigde Staten, Canada en Chili heeft Teck een beter landen-risicoprofiel dan sommige van zijn wereldomspannende concurrenten.

Tapestry

Het merk Coach is een van de leidende merken in de winstgevende categorie handtassen en lederwaren. Coach kan hogere winkelprijzen vragen dan andere merken en dat leidt tot een brutomarge van rond de 70%. Coach is een populair merk onder Chinezen (thuis winkelend of in het buitenland) en het heeft ruimte voor groei. Het belang van deze kopersgroep groeit, want volgens onderzoek van Bain & Co zullen zij in 2025 goed zijn voor 46% van de wereldwijde luxe-verkopen, tegen 33% in 2018. Tapestry kan zijn ervaringen met coach inzetten om ook het merk Kate Spade op te krikken.

Bank of East Asia

Met een gevestigde aanwezigheid op het Chinese vastelandkan de bank profiteren van de toenemende grensoverschrijdende activiteiten tussen Hong Kong en China. De bank heeft een waardevol distributienetwerk in Hong Kong en dat steunt de groei van leningen en spaardeposito's. De kosten/inkomsten ratio van de bank blijft hoog in vergelijking met concurrenten, maar maatregelen om operationele inefficiencies op te lossen zullen de ratio omlaagbrengen.

Rolls-Royce Holdings

Verliezen vanuit de aflevering van nieuwe motoren zullen verminderen naarmate de productie en de winstgevendheid op Trent XWB motoren (die exclusief de Boeing A350 aandrijven) toenemen. Een grotere bijdrage van service-omzet die een hogere marge kent doordat de in bedrijf zijnde vloot groeit en ouder wordt, zal de omzet en winst van de hele groep opstuwen. Een strakker georganiseerde en beter gefocuste activiteit komt voort uit de corporate herstructurering en zal Rolls-Royce in staat stellen om beter te concurreren.

Lyft

De positie van Lyft in de wedloop naar autonoom rijden kan bruto en netto-omzet gelijktrekken, aangezien er dan geen chauffeurs meer nodig zijn en dat scheelt loonkosten. Het merk Lyft wordt als positiever ervaren door consumenten dan dat van concurrent Uber. Lyft combineert meerdere vervoersmogelijkheden in een app, zodat het alle vervoersbehoeften van een consument kan afdekken.

Bekijk hier de volledige Global Large-Mid Cap Pick List voor januari:

![]()

Lees meer over aandelen:

- Slechte timing kost fondsbeleggers rendement

- 11 bruikbare ideeën voor aandelen die profiteren van elektrisch rijden

- Hoeveel is Saudi Aramco nu echt waard?

- Hoe zeker zijn de dividendrendementen van Europese banken?