Onlangs hebben we u laten zien welke aandelen de Ultimate Stock Pickers hebben aan- en verkocht in het derde kwartaal van 2019. Daar hebben we enkele voorbeelden uitgelicht van aandelen die ondergewaardeerd zijn of om een andere reden aantrekkelijk:

- Deze aandelen kochten de Ultimate Stock Pickers bij

- Ultimate Stock Pickers pakken kansen in gezondheidszorg aandelen

Aan de hand van de portefeuilles van deze 25 top-beheerders heeft Morningstar een index samengesteld die wordt afgezet tegen de S&P 500: de Morningstar Ultimate Stock Pickers Index. Die kan bewijzen dat actief beheer en uitgekiende stock picking in staat is om de brede marktindex te verslaan.

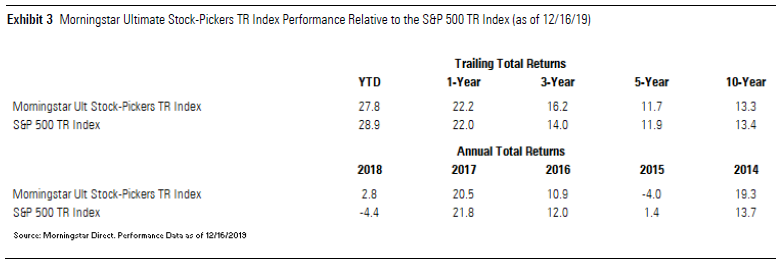

Het verslaan is van een marktindex als de S&P 500 is zo makkelijk nog niet, blijkt de uit de rendementen over 2019 tot en met medio december. Over die periode weet de Morningstar Ultimate Stock Pickers Index zijn benchmark de S&P 500 namelijk niet te verslaan. Bekijken we echter langere periodes, dan verslaat de top-beheerders index die benchmark vaak wel: op 1 en 3-jaarsbasis komt die hoger uit dan de S&P 500.

Onderstaande tabel brengt de relatieve prestaties in beeld:

Brede actieve markt

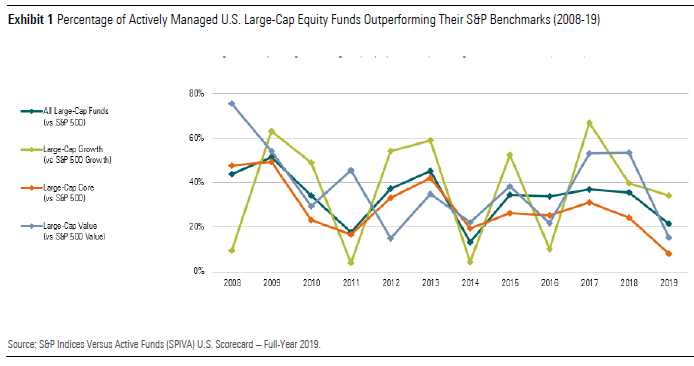

Hoe moeilijk het voor actief is om de markt te verslaan, wordt duidelijk als we kijken naar het brede aanbod van actieve beheerde Amerikaanse large-cap aandelenfondsen. Gemeten over een periode van vijf jaar eindigend ultimo juni 2019 blijft maar liefst 78,5% van de actieve large-cap fondsen achter bij de S&P 500, zo blijkt uit onderstaande grafiek die terugblikt op de voorbije 10 jaar.

De resultaten van alledrie de onderscheidende large-cap beleggingsstijlen Growth, Core en Value vertonen min of meer hetzelfde beeld ten opzichte van hun respectievelijke indices:

Hoewel de vijfjaarsresultaten dus mager zijn voor actief beheer, weet 30% van de large-cap groeifondsen dus wel degelijk de S&P 500 te verslaan. Met name de categorie large-cap core stelde teleur, want die deed het in vergelijking met 2018 duidelijk minder. De waarde-strategie kende de sterkste daling in prestaties, en dat droeg bij aan de algehele daling van large-cap fondsen. Morningstar's eigen large-cap index heeft in 2019 tot en met medio december een rendement van 25,45% geboekt.

Lastig jaar voor aandelen

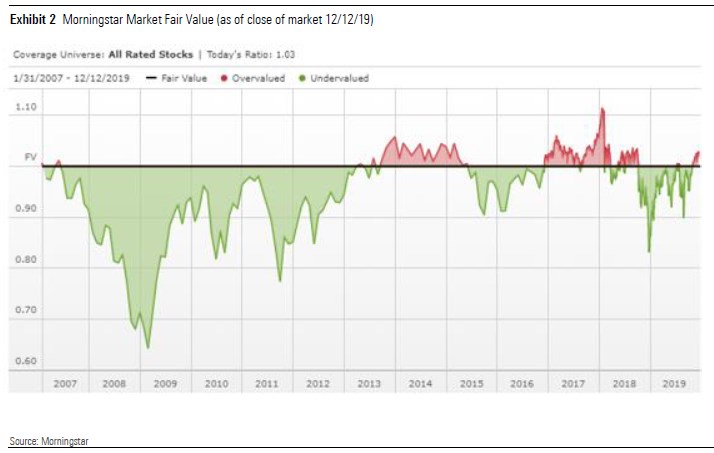

Alles bij elkaar was 2019 een lastig jaar voor aandelen. Na een volatiele decembermaand van 2018 probeerde de markt in het eerste kwartaal van 2019 een rally in te zetten. Tegen juli gingen de markten echt omhoog, maar dat was rond augustus alweer afgelopen. Daarna hebben aandelen ondergepresteerd tot aan oktober.

Vervolgens ontstond in november weer een rally omdat er onzekerheid uit de markt verdween door het economisch beleid van onder meer de Fed. Momenteel ligt de verhouding van marktkoersen versus Fair Value op 1,03 en dat betekent dat de markten min of meer juist gewaardeerd zijn.

Onderstaande grafiek laat zien wanneer de markt onder- en overgewaardeerd was ten opzichte van de gemiddelde Fair Value die de Morningstar-analisten hanteren:

Constructie van de index

De Ultimate Stock Pickers index is opgezet om de posities met de meeste overtuiging van de 25 Ultimate Stock Pickers te volgen. De index omvat alle posities uit de portefeuilles van deze 25 Ultimate Stock Pickers die niet alleen gevolgd worden door de analisten van Morningstar, maar ook een lage of gemiddelde Uncertainty Rating hebben en gerangschikt worden naar Morningstar Conviction Score.

Die Morningstar Conviction Score is opgebouwd uit drie elementen: de overall convictie (ofwel overtuiging) als aantal en weging van de posities, de posities die gekocht worden (huidig relatief optimisme) en de posities die verkocht worden (huidig relatief pessimisme).

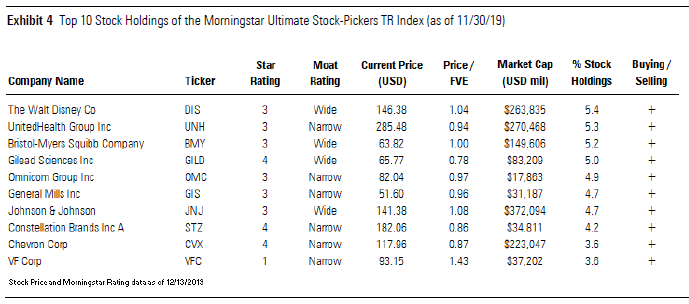

De index zelf bestaat uit drie segmenten van ieder 20 aandelen die per kwartaal volgens een vast schema opeenvolgend worden herschikt. Op die manier wordt elke maand eenderde deel van de index herzien en bevat dat deel de 20 aandelen met de hoogste overtuiging van dat moment. Die werkwijze betekent dat de index altijd tussen 20 en 60 aandelen kan bevatten. Per eind november 2019 bevatte de index 41 aandelen. Bekijk in onderstaande tabel de top-10 posities in de Ultimate Stock Pickers index:

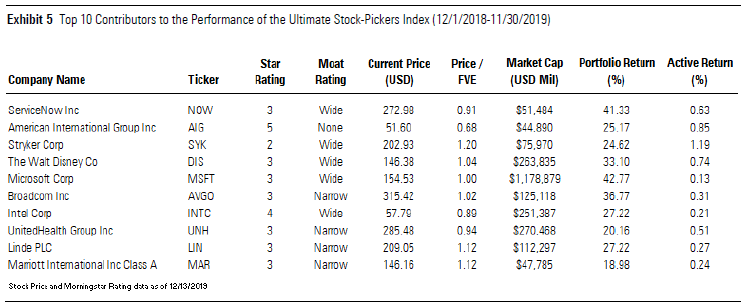

Top-10 hoogste bijdrage

Naats de 10 aandelen met de grootste posities in de Morningstar Ultimate Stock Pickers Index inventariseert Morningstar ook welke 10 aandelen het meest hebben bijgedragen aan het rendement van de index over de afgelopen 12 maanden. Die toont de volgende lijst, gerangschikt op actief rendement in procenten (de laatste kolom van de tabel):

Aan deze lijst valt op dat er vier namen op staan die tot de technologiesector behoren; die sector droeg het meest bij aan het rendement en dat is ook het beeld in de brede aandelenmarkt. Het is tevens de reden dat de groei-stijl zoveel beter heeft gepresteerd dan de waarde-stijl, aangezien de tech-giganten tot de groei-stijl behoren.

De sector gezondheidszorg is met twee namen vertegenwoordigd. Vier aandelen op deze lijst zijn ondergewaardeerd, ofwel ze hebben een korting ten ten opzichte van de Fair Value die Morningstar voor ze berekent.

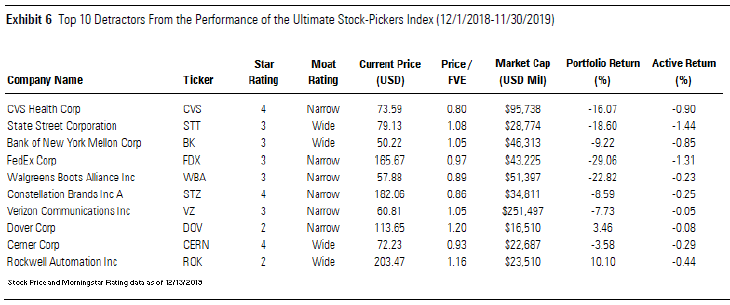

Top-10 achterblijvers

Behalve de aandelen die het meest bijdroegen aan het rendement, zijn er natuurlijk ook de aandelen die het rendement het meest omlaagtrokken. Die vindt u in deze lijst:

Lees meer:

- Slechte timing kost fondsbeleggers rendement

- 11 bruikbare ideeën voor aandelen die profiteren van elektrisch rijden

- Hoeveel is Saudi Aramco nu echt waard?

- Hoe zeker zijn de dividendrendementen van Europese banken?