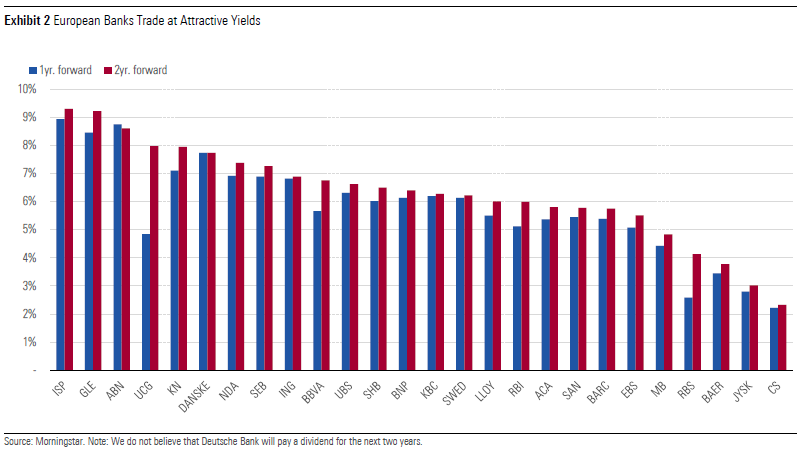

De Europese banken die Morningstar volgt, kennen een dividendrendement van gemiddeld 5,4% en dat is duidelijk hoger dan banken wereldwijd en andere sectoren. Dat roept bij beleggers de vraag op of deze dividenden wel houdbaar zijn. Want het risico van een dividend trap, een hoog dividend dat ontstaat om de verkeerde redenen, waarop koersdalingen en uiteindelijk dividendverlaging volgt, ligt op de loer.

Morningstar’s bankenanalisten Johann Scholtz en Niklas Kammer onderzoeken de Europese banken op hun dividendgezondheid en daartoe hebben ze een kwantitatief model ontwikkeld om te beoordelen of het dividend houdbaar is. Dat model omvat de volgende factoren:

- Een lage of conservatieve pay-out ratio

- Hoge winstgevendheid en bovengemiddelde winstgroei

- Lage schuldratio

- Lage credit default swap spread

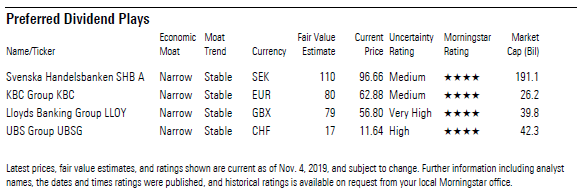

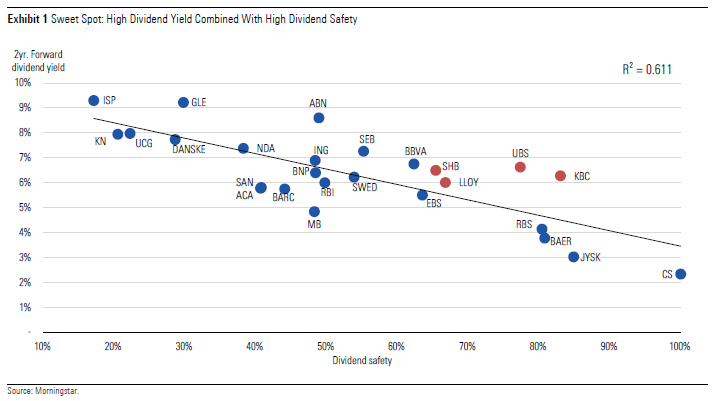

De banken die daar het gunstigst uit komen zijn Lloyds, KBC, Handelsbanken en UBS. Zij bevinden zich op het snijpunt van een bovengemiddeld dividendrendement en een hogere dividendzekerheid dan hun concurrenten bieden.

Het is niet toevallig dat deze banken allemaal een Economic Moat rating hebben. Want behalve de vier genoemde factoren omtrent dividend, spelen de fundamentele maatstaven voor de Economic Moat en Uncertainty ratings natuurlijk ook mee. De eigenschappen die leiden tot een Moat worden deels ook weerspiegeld in de dividendfactoren, dus het is niet erg aannemelijk dat een aandeel dat een No Moat aandeel wel goed zou scoren op dividendgebied.

Kenmerken

De banken die in de smaak vallen bij beleggers die op zoek zijn naar dividendrendement hebben de volgende kenmerken:

- Hoge scores op de beoordeling voor dividendveiligheid

- Allemaal hebben ze een Economic Moat rating

- Dividendrendement dat hoger ligt dan de gemiddelde Europese bank. De voorkeursnamen hebben gemiddeld 6% dividendrendement voor 2019 (verwacht 6,4% in 2020) tegen 5,4% (verwacht 5,9% in 2020) voor alle Europese banken die Morningstar volgt.

- Vier sterren. Alle banken die goed scoren op dividendkenmerken hebben ook nog eens vier sterren, hetgeen aangeeft dat hun Fair Value opwaarts potentieel biedt ten opzichte van hun huidige waardering.

Rendementen op een rij

Om een volledig beeld te krijgen van het dividendrendement in het Europese bankenlandschap, hebben we de dividendenrendementen voor 1 en 2 jaar vooruitkijkend op een rij gezet in onderstaande grafiek:

Rendement versus zekerheid

Een extra dimensie ontstaat door het dividenrendement te koppelen aan de dividendzekerheid. Dat verband wordt in een puntenwolk als volgt gevisualiseerd met het twee jaar vooruitkijkend dividend als uitgangspunt:

Beste dividendvooruitzichten

De vier banken die het beste scoren, Lloyds, KBC, Handelsbanken en UBS, doen dat volgens de Morningstar-analisten om verschillende redenen:

KBC

KBC heeft een duidelijk hogere winstgevendheid dan zijn concurrenten, minder schuld en lagere credit default spreads. Wel is de pay-out ratio hoog en is de verwachte winstgroei juist wat aan de lage kant. Maar de hoge winstgevendheid maken de hoge pay-out ratio mogelijk zonder dat die in gevaar komt. Al met al scoort KBC goed op de dividendmaatstaven die de Morningstar analisten meten.

UBS

UBS scoort veel beter dan de peer group vanwege de lage credit default swap spread, die op zijn beurt weer het gevolg is van het lage landenrisico dat beleggers inprijzen voor Zwitserland. Ook doet UBS het goed op het punt van verwachte winstgroei op basis van de verwachte groei van het aantal ultra-rijken in de wereld, de doelgroep waar UBS bij uitstek de diensten voor in huis heeft. De komende drie jaar zal UBS volgens de analisten bovengemiddeld winstgroei laten zien en dat ondersteunt de dividendzekerheid.

Bovendien is UBS een van de weinige Europese banken met een aandeleninkoopprogramma. Zulke inkopen vormen een buffer voor de gewone dividenduitkering. Als de nood aan de man komt, dan kan UBS eerst de aandeleninkoop opschorten, alvorens het in zijn dividend moet gaan snijden.

Handelsbanken

Handelsbanken heeft de keus gemaakt om weg te blijven van de snelgroeiende Baltische staten en zich in plaats daarvan te richten op volwassener markten voor bankieren zoals het Verenigd Koninkrijk en Nederland. Dat is een verstandige keus, zo bewijzen de talrijke onderzoeken naar witwassen via de Baltische staten bij concurrerende banken.

De prudente strategie van autonome groei bezorgt Handelsbanken een gunstiger risicoprofiel waar het van kan profiteren in tijden dat het economisch minder zou gaan. De ietwat hoge pay-out ratio wordt ondersteund door de hoge winstgevendheid en de goed gekapitaliseerde balans.

Lloyds

Lloyds scoort vooral goed op winstgevendheid en groei van de winst per aandeel. Dat is voor de Morningstar-analisten een belangrijker gegeven dan een hoge pay-out ratio. De hoge winstgevendheid is mede het gevolg van een sterke kostenbeheersing en het marktleiderschap in sparen.

Hoewel Lloyds zijn aandeleninkoopprogramma voor 2019 heeft opgeschort vanwege hoger dan verwachte verzekeringsclaims die het moet uitbetalen, verwachten de analisten dat het bedrijf in 2020 de buitengewone uitkering aan aandeelhouders weer zal hervatten. De balans is dermate gezond, dat er volop financiële ruimte is om het dividend te handhaven.

Tot slot de banken waar analisten Scholtz en Kammer niet enthousiats over zijn vanuit het oogpunt van dividend: dat zijn Societe Generale, Natixis, Intesa Sanpaolo en Commerzbank. Als er economische teruggang zou optreden, dan kan hun dividend op het spel komen te staan.

Lees meer over aandelen:

- Dit zijn de aantrekkelijkste wereldwijde aandelen

- Dit zijn de aantrekkelijkst gewaardeerde Europese aandelen

- Engie en EDF bieden meeste opwaarts potentieel in energiesector