Veel Europese nutsbedrijven zijn nog altijd licht ondergewaardeerd op de beurs, vergeleken met hun reële waarde. Dit ondanks het feit dat hun aandelenkoersen de afgelopen tijd wel zijn gestegen, zodat het gat tussen de actuele beurskoers en Morningstar's Fair Values minder groot is geworden. Voor beleggers die geïnteresseerd zijn in dividend is dit type bedrijven een aanrader, omdat ze doorgaans een relatief hoog én een stabiel dividend opleveren.

Dat bleek onlangs uit een rapport over de Europese nutssector van Morningstar-analisten Tancrede Fulop en Ben Slupecki, waarin ook te lezen viel welk bedrijf het hoogste dividend uitbetaalt (spoiler: dat is Engie). Daar hebben dit artikel over geschreven bij aanvang van het nieuwe jaar.

Maar hoe zit dat eigenlijk aan de andere kant van de oceaan, in de Verenigde Staten? Hoe staan Amerikaanse nutsbedrijven ervoor? Morningstar's Amerikaanse nutssector-analisten Andrew Bischof en Travis Miller wijzen in een nieuw rapport de spelers aan die de moeite waard zijn op de Amerikaanse markt.

Dividend historisch hoog

Voor beleggers die het vooral om het dividend te doen is, is er goed nieuws: het dividendrendement van Amerikaanse nutsbedrijven ligt gemiddeld op 3,7% per jaar en dat is het hoogste percentage in de afgelopen tien jaar. Zo hoog was het voor het laatst in 2013, blijkt uit het analistenrapport.

En de analisten hebben nog meer goed nieuws: zij verwachten dat meer Amerikaanse nutsbedrijven de komende twee jaar hun dividend zullen verhogen dan in de afgelopen dertig jaar is gebeurd. Ze verwachten een dividendgroei van gemiddeld 6% voor de sector in de periode 2024-2027. Dat betekent een breuk met de trend van afnemende dividendgroei die we sinds 2008 hebben gezien.

Onderwaardering én groeistimulans

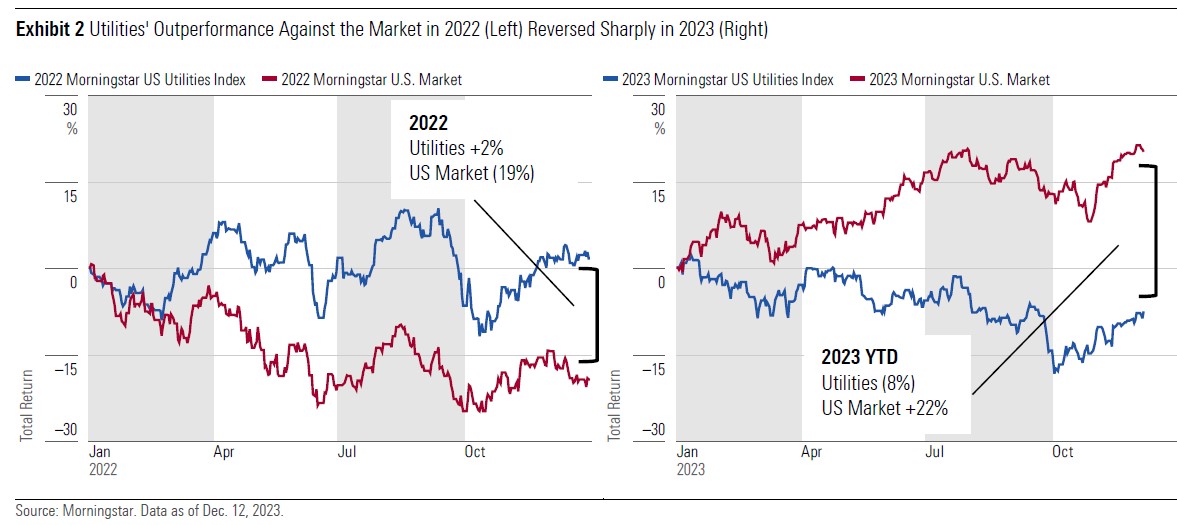

Daarmee is het een goed moment voor beleggers om naar de Amerikaanse nutssector te kijken, vinden de analisten, ook omdat aandelen in deze sector gemiddeld 7% ondergewaardeerd zijn, vergeleken met hun reële waarde. Wie eerder al is ingestapt, had wel pech, want met de beurskoers van Amerikaanse nutsbedrijven was het afgelopen jaar treurig gesteld.

De matige beursprestaties van Amerikaanse nutsbedrijven afgelopen jaar in schril contrast met die van het jaar daarvoor, 2022. Toen deden zij het juist veel beter (of liever gezegd: veel minder beroerd) dan de brede Amerikaanse aandelenmarkt. Maar in 2023 was de situatie precies omgekeerd en deden nutsbedrijven het juist veel minder goed.

Bischof en Miller denken dat de resultaten van de nutsbedrijven de komende tijd omhoog zullen blijven gaan. De toekomstige groei ikrijgt een stimulans door de investering van bijna $700 miljard die de 35 grootste beursgenoteerde Amerikaanse nutsbedrijven de komende vijf jaar in duurzame energie, veiligheid en betrouwbaarheid gaan steken, schrijven de twee in hun rapport.

Vier favorieten

Vier spelers uit de Amerikaanse nutssector springen er wat de analisten betreft in positieve zin uit: Duke Energy, Entergy, NiSource en WEC Energy Group. Voor de meeste Nederlandse particuliere beleggers zijn het waarschijnlijk onbekende namen, dus daarom volgt voor wie meer wil weten over deze vier bedrijven hieronder een korte uitleg per bedrijf.

Duke Energy

Om te beginnen met Duke Energy, de partij met veruit de grootste beurswaarde van de vier: $73 miljard, omgerekend een kleine €67 miljard. Deze gas- en electriciteitsleverancier, wiens hoofdkantoor in North Carolina staat, is overigens ook het minst ondergewaardeerd op de beurs van de vier favorieten.

Duke streeft naar een jaarlijkse winstgroei van 5 à 7% en heeft daar volgens Miller en Bischof een heldere route voor bedacht. De nadruk ligt daarbij op minder uitstoot van broeikasgassen, niet op het zelf genereren van duurzame energie; Duke is gestopt met die tak van sport. In de staat North Carolina zijn er groeikansen door nieuwe wetgeving en Florida heeft mogelijkheden in zonne-energie. Verder investeert het bedrijf de komende vier jaar veel in het verbeteren van zijn infrastructuur. Wat verder opvalt is dat Duke met 4,3% momenteel een van de hoogste dividendrendementen in de sector heeft bij een pay-out ratio van 73,1%.

Entergy

Favoriet nummer twee van de analisten Miller en Bischof is Entergy, een elektriciteitsproducent én -distributeur die vooral in het zuiden van de VS actief is. Deze onderneming scoort qua dividendrendement een procentpuntje hoger dan Duke (4,4% versus 4,3%). Dit terwijl het uitbetalingspercentage van Entergy een stuk lager is dan dat van Duke (64,4% versus 73,1%). Entergy streeft naar een winstgroei van 6 à 8%, terwijl dat bij Duke 5 à 7% is.

Net als Duke steekt Entergy de komende vijf jaar veel geld in het verbeteren van zijn netwerk én het verminderen van zijn uitstoot. Zijn klanten uit de industrie, grofweg de helft van het totale aantal klanten, ondersteunen dit type investeringen volgens de analisten, omdat die gericht zijn op het verminderen van de uitstoot van broeikasgassen, zoals stikstof. Het verbeteren van Entergy’s netwerk draait ondermeer om het versterken van zijn elektriciteitscentrales, zodat die beter bestand zijn tegen zware stormen.

NiSource

De derde favoriet onder Amerikaanse nutsbedrijven van Morningstar-analisten is NiSource, dat zich vooral op de levering van elektriciteit en gas richt. Ook hier is het sleutelwoord investeringen. In dit geval worden die aangewend om kolencentrales als elektriciteitsleverancier te vervangen door duurzame energiebronnen. Daarnaast wil NiSource voor de distributie van gas stalen en gietijzeren pijpen vervangen door kunststof exemplaren, zo schrijven Miller en Bischof.

WEC Energy Group

Tot slot de WEC Energy Group, die ook vooral in de elektriciteit- en aardgashoek zijn geld verdient – in haar geval vooral in het Midwesten van de VS. Het bedrijf streeft naar een jaarlijkse groei van 6,5 à 7% en investeert grootschalig in duurzame energiebronnen, zoals batterij-opslag en zonne- en windparken. Tegelijkertijd wil het afscheid nemen van zijn kolencentrales (in 2032 moet dat proces zijn afgerond) en ook van zijn oudere, minder efficiënte gascentrales.