Morningstar belicht nu het cijferseizoen achter de rug is de verschillende sectoren apart en onderzoekt hoe ze ervoor staan. Deze keer is de sector gezondheidszorg aan de beurt. Daar is de waardering misschien wel belangrijker dan in welke andere sector dan ook.

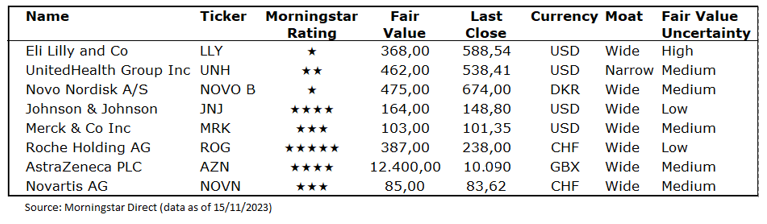

In onderstaande tabel zetten we de top 8 bedrijven in deze sector op een rij met hun kerngegevens omtrent waardering, Economic Moat en onzekerheidsbeoordeling. Meteen valt op dat de waarderingen het volledige spectrum bestrijken van één tot en met vijf Morningstar sterren, waarbij één ster staat voor de duurste en vijf voor de goedkoopste aandelen. We onderzoeken waar die waarderingsverschillen vandaag komen.

Eli Lily

Eli Lilly rapporteerde sterke resultaten over het derde kwartaal die grotendeels in lijn waren met onze verwachtingen. We houden vast aan onze geschatte reële waarde van $368. Hoewel het bedrijf zeer goed gepositioneerd blijft voor groei met het cardio-metabolische medicijn Mounjaro, zijn wij van mening dat de markt te optimistisch is over de vooruitzichten voor het bedrijf.

Exclusief coronavirusproducten en de verkoop van Zyprexa-producten steeg de totale omzet met 24%, een percentage dat zich de komende jaren waarschijnlijk zal voortzetten. Mounjaro boekte dit kwartaal $1,4 miljard en blijft de sleutel tot het groeipotentieel van het bedrijf. Lilly's beslissing om een fase 2-studie te starten met de hoge dosis Mounjaro biedt het potentieel om de gevestigde werkzaamheid van het medicijn te vergroten.

Buiten Mounjaro blijven de resterende portefeuille en pijplijn het grotendeels goed doen, wat de Wide Moat versterkt. Ondanks een daling van topgeneesmiddel Trulicity met 10% als gevolg van prijs- en kortingsdruk in de Verenigde Staten en internationale aanbodbeperkingen, verzachten de sterke onderliggende vraag en onze verwachting dat de aanbodbeperkingen tijdelijk zullen zijn, deze bezorgdheid deels.

UnitedHealth Group

Als toonaangevende aanbieder van Medicare Advantage-plannen in de VS zou UnitedHealth moeten profiteren van de toenemende populariteit van deze plannen onder senioren. Onze Fair Value calculatie impliceert dat UnitedHealth redelijk gewaardeerd wordt op ongeveer 19 keer de verwachte winst in 2023. We gaan ervan uit dat de omzet tot 2027 met 9% zal groeien, de nettowinst met 10% en de gecorrigeerde winst per aandeel met 12% op jaarbasis, of iets onder de langetermijndoelstelling van het management van 13%-16%.

Per bedrijfssegment verwachten we dat de verzekeringsactiviteiten van UnitedHealthcare de komende vijf jaar jaarlijks met ongeveer 7% zullen groeien. In de VS denken we dat Medicare-gerelateerde plannen waarschijnlijk het voortouw zullen nemen op het gebied van groei, als gevolg van demografische trends en de groeiende populariteit van Medicare Advantage-plannen.

We gaan er ook van uit dat het bedrijf een groot deel van zijn overtollige kasstromen gebruikt om aandelen terug te kopen, wat zal bijdragen aan onze verwachte winst per aandeel groei van 12% gedurende de komende vijf jaar.

Novo Nordisk

De omzetgroei van 33% van Novo Nordisk en de groei van de bedrijfswinst met 37% over de eerste negen maanden van 2023 kwamen overeen met de vooraf aangekondigde resultaten van het bedrijf in oktober. De bijgewerkte richtlijnen van het management voor 2023 van oktober liggen iets boven onze eerdere verwachtingen, aangezien de verkoop van GLP-1 in de VS (GLP-1 is een darmhormoon dat de afscheiding van insuline verhoogt) de verwachtingen van het management overtreft.

We hebben onze projecties voor 2023 iets verhoogd en we blijven een sterke groei met dubbele cijfers voorspellen tot in ieder geval 2026, wat ondersteuning geeft aan onze Wide Moat rating. We handhaven echter onze Fair Value van DKK 475/$70, omdat we vasthouden aan onze bestaande langetermijnvoorspelling voor op GLP-1 gebaseerde geneesmiddelen (waaronder diabetes, zwaarlijvigheid, hartfalen en de ziekte van Alzheimer) van meer dan $100 miljard omzet aan het einde van het decennium.

Wij denken dat het aandeel bij de recente koersniveaus overgewaardeerd is, maar we blijven trends in de gaten houden wat betreft de therapietrouw van patiënten met GLP-1-therapieën en de pijplijnontwikkeling bij Novo en concurrenten voor potentiële katalysatoren om onze langetermijnvoorspellingen te verhogen of te verlagen.

Johnson & Johnson

Johnson & Johnson rapporteerde solide resultaten voor het derde kwartaal, iets boven onze verwachtingen, maar we veranderen onze Fair Value van $164 niet. Hoewel we erkennen dat de groei in de farmaceutische divisie waarschijnlijk vertraagt als gevolg van de komende patentdruk, blijven we J&J als enigszins ondergewaardeerd beschouwen, waarbij de markt waarschijnlijk de solide pijplijn van het bedrijf onderwaardeert, een sleutelfactor die ook onze Wide Moat-rating ondersteunt.

In de twee grootste geneesmiddelensegmenten van het bedrijf, immunologie en oncologie, zorgden nieuwe productlanceringen en stevig verankerde geneesmiddelen voor gestage winsten. We verwachten echter dat de omzetgroei op het gebied van immunologie in 2024 zal afvlakken, met de waarschijnlijke lancering van biosimilars op Stelara (die bijna 13% van de totale omzet vertegenwoordigt) medio 2024 in Europa en begin 2025 in de Verenigde Staten. Het apparatensegment boekte een operationele groei van 6%, een tempo waarvan we verwachten dat het zal vertragen naarmate de algehele markt vertraagt.

Merck

We handhaven onze schatting voor de reële waarde op $103 na de resultaten over het derde kwartaal die iets hoger waren dan we hadden verwacht, maar een deel van de outperformance was te danken aan de robuuste internationale verkoop van de Covid-19-behandeling Lagevrio, die waarschijnlijk niet door zal gaan. De onderliggende kernactiviteit ziet er solide uit, met een operationele omzetgroei van 8% (exclusief Lagevrio), aangevoerd door het kankermedicijn Keytruda (+17%).

De solide vooruitzichten voor Merck zouden moeten voortduren tot het patent op Keytruda afloopt in 2028 (bijna 40% van de omzet). De vooruitgang van Merck op zijn pijplijn vergroot ons vertrouwen in het vermogen van het bedrijf om zijn Wide Moat te ondersteunen en de uiteindelijke druk op Keytruda's biosimilars te verzachten. We zijn steeds optimistischer dat een subcutane versie van Keytruda zal werken op basis van recente gegevens die voor soortgelijke medicijnen zijn vrijgegeven.

Roche

De sterke onderliggende omzetgroei van Roche in het derde kwartaal was in lijn met onze verwachtingen, en we brengen geen wijzigingen aan in onze schattingen van de reële waarde van CHF 387/$56. Hoewel het bedrijf in de eerste negen maanden van het jaar een omzetdaling van 6% heeft gezien, vertaalt dit zich in een groei van 1% bij constante wisselkoersen en een groei van 9% na verdere uitsluiting van de tegenwind van het verlies aan Covid-19-gerelateerde verkopen. (vooral in de diagnostische arm).

De tegenwind van Covid-19 zou gedurende het eerste kwartaal van 2024 moeten aanhouden, wat volgens ons op het sentiment onder kortetermijnbeleggers drukt. We blijven zien dat Roche de rest van het decennium een sterke portfolio van producten met patentbescherming heeft, hoewel we denken dat de markt in beslag wordt genomen door komende gegevens over het TIGIT-gerichte antilichaam tiragolumab van het bedrijf bij longkanker (overlevingsgegevens worden nu verwacht in de eerste kwartaal van 2024).

De pijplijn van Roche is gediversifieerd van oncologie naar gebieden als neurologie en cardiologie, en we kijken uit naar komende gegevens voor de brain shuttle-technologie van het bedrijf voor de ziekte van Alzheimer later deze maand, evenals gegevens uit de belangrijke fase 3-studie voor gentherapie voor Duchenne spierdystrofie Elevidys later dit jaar.

Wij denken dat gevestigde blockbusters als Hemlibra (hemofilie), Ocrevus (multiple sclerose) en Evrysdi (spinale musculaire atrofie) een sterke basis vormen voor de Wide Moat rating, die verder wordt ondersteund door de leidende positie van het bedrijf op het gebied van diagnostiek.

AstraZeneca

AstraZeneca rapporteerde de resultaten over het derde kwartaal grotendeels in lijn met onze verwachtingen en we houden vast aan onze Fair Value schatting. We blijven het aandeel als ondergewaardeerd beschouwen, omdat de markt de pijplijn en het algehele groeipotentieel van het bedrijf onvoldoende op waarde schat.

In het kwartaal heeft Astra verschillende innovatievooruitgang geboekt, wat ons vertrouwen in de Wide Moat van het bedrijf versterkt. Wij zijn het meest geïnteresseerd in de ontwikkeling van het medicijn tegen de ontwikkeling van longkanker naar fase 3-longkanker, en de intrede ervan op de zeer grote markt voor diabetes en obesitas.

In het commerciële landschap is de totale omzet van Astra operationeel met 13% gestegen (exclusief de verkoop van Covid-19 gerelateerde middelen), maar we verwachten dat dit groeitempo de komende twee jaar zal vertragen naarmate de volwassen producten van het bedrijf de markt steeds meer verzadigen. Niettemin lijkt Astra goed gepositioneerd voor groei in de topsector, aangevoerd door oncologiegeneesmiddelen met toonaangevende werkzaamheid.

Novartis

Novartis boekte de winst over het derde kwartaal grotendeels in lijn met onze verwachtingen en we brengen geen wijzigingen aan in de Fair Value van 85 Zwitserse frank. Bij de huidige aandelenkoers zijn we van mening dat de markt het groeipotentieel van het bedrijf goed inschat, met een mix van grote patentverliezen, gecompenseerd door een sterke innovatieve pijplijn die de Wide Moat rating ondersteunt.

In het kwartaal boekte Novartis een operationele groei van 12%, maar we verwachten dat deze groei de komende drie jaar zal vertragen naarmate de patentdruk toeneemt. Het cardiovasculaire medicijn Entresto (+31%) vertegenwoordigt het grootste medicijn van het bedrijf en zou winst moeten blijven boeken totdat de patentverliezen zich hoogstwaarschijnlijk in 2026 zullen voordoen voor belangrijke markten. Het op een na grootste product van het bedrijf, het immunologische medicijn Cosentyx, groeide met 4% naarmate de markt verzadigd raakte en de sterkere concurrentie het potentieel van het medicijn beperkt.

Novartis boekt vooruitgang bij de ontwikkeling van de volgende generatie geneesmiddelen om de groei op de lange termijn te stimuleren. Onlangs vrijgegeven Pluvicto-gegevens over tweedelijns prostaatkanker suggereren dat het medicijn een potentieel van ruim $ 2 miljard per jaar heeft. Ook boekte het geneesmiddel voor zeldzame ziekten, iptacopan, gunstige gegevens op het gebied van IgA-nefropathie, waardoor potentiële goedkeuring werd gecreëerd voor een van de vele waarschijnlijke indicaties en het jaarlijkse piekverkooppotentieel van meer dan $ 2 miljard werd ondersteund.