Dat allerlei partijen uit de wereld geld aan lithium verwachten te verdienen – véél geld – werd een maand geleden weer eens glashelder. Op de Fastmarkets Lithium and Battery Raw Materials-conferentie die in Las Vegas plaatsvond, was het namelijk drukker dan ooit tevoren. De beurs trok bijna zeventig procent meer bezoekers dan het jaar ervoor, constateerde Reuters-journalist Ernest Scheyder die erbij was.

Op de beurs in de Amerikaanse woestijnstad, die ooit een niche-evenement was, lopen niet meer alleen industry die-hards rond, zoals Scheyder ze fijntjes noemt, vakidioten die voor lithiumproducenten werken. Nee, hij zag er ditmaal ook veel mensen uit de financiële wereld, hotshots van grote zakenbanken zoals JPMorgan en Goldman Sachs.

Die bankiers verwachten dat er veel fusies en overnames aankomen onder lithiumproducenten – en dat is natuurlijk hun core business. Ook de vraag naar financiële instrumenten waarmee je je als lithiumkoper kunt indekken tegen sterke prijsstijgingen zal volgens Scheyder toenemen. De prijs van lithium fluctueert namelijk sterk, zo hebben de afgelopen jaren laten zien.

Verdriedubbelde vraag

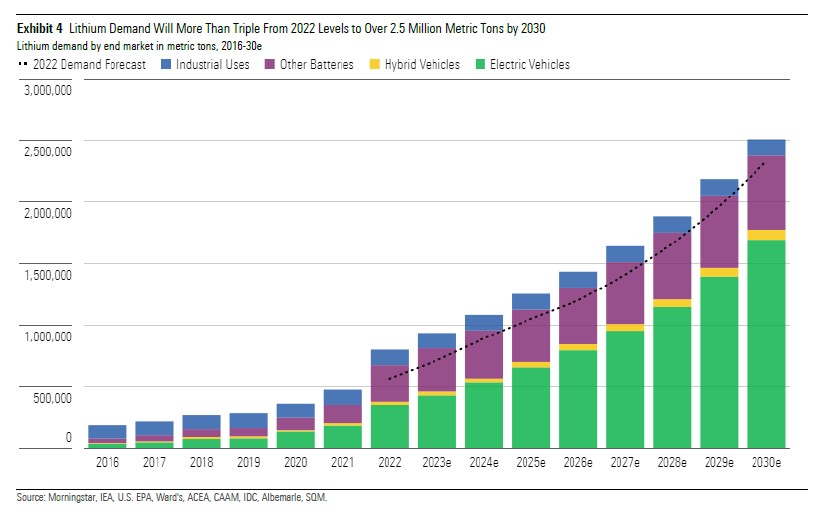

Het afgelopen half jaar was lithium redelijk goedkoop, maar dat kan zo weer veranderen als de economie aantrekt. Hoe dan ook, lithiumproducenten waarschuwen zonder uitzondering dat zij op de iets langere termijn bij lange na niet genoeg lithium uit de grond zullen kunnen halen om aan de vraag te voldoen. Aandelenanalist Seth Goldstein van Morningstar gaat er vanuit dat de vraag in 2030 meer dan driemaal zo groot zal zijn dan afgelopen jaar.

Daarom sluiten autofabrikanten de laatste tijd naarstig deals met lithiumproducenten, om te voorkomen dat ze straks geen elektrische auto’s meer kunnen maken. Het metaal is immers een noodzakelijk onderdeel van de batterijen waarop electric vehicles draaien. Ford tekende zelfs contracten met een hele reeks lithiumproducenten, waaronder Albemarle en SQM, de twee grootste beursgenoteerde partijen.

Daarnaast is lithium ook nog nodig voor andere toepassingen dan in elektrische auto’s. Te weten voor energieopslagcentrales en voor de superbatterijen die gebruikt worden bij installaties voor duurzame energie, waarschuwt analist Goldstein. Al meent hij dat op termijn vrijwel alle lithium naar de auto-industrie zal gaan.

Doordat er goed geld te verdienen valt aan lithium storten ook nieuwe spelers zich op deze markt. Waaronder olieconcerns als de Amerikaanse gigant ExxonMobil. Die maakte eind juni bekend samen met een andere partij een stuk grond dat veel lithium bevat in de Amerikaanse staat Arkansas te gaan exploiteren.

Niet alleen lithiumproducenten die de lithium uit de grond of een gesteente kunnen halen, zijn essentieel: er zit nog een hele industrie omheen. De verwerking van de ruwe grondstof tot een metaal dat bruikbaar is voor batterijproducenten is een complex proces en daar zijn verschillende partijen voor nodig.

Twee favorieten: Albemarle en Lithium Americas

Beleggen in lithiumproducenten kan dus een interessante optie zijn, gezien de voorspelde tekorten en de grote vraag. Maar bij welke partij ben je dan het beste af? Het aantal producenten wereldwijd is beperkt. Analist Goldstein volgt maar zeven beursgenoteerde lithiumproducenten: de drie Amerikaanse bedrijven Albemarle (de grootste), Lithium Americas en Livent, het Australische Mineral Resources, het Chileense SQM en tot slot de twee Chinese concerns Ganfeng Lithium en Tianqi Lithium.

Van die zeven spelers vindt Goldstein Albemarle (ALB) en Lithium Americas (LAC) momenteel de beste keus. Het is afhankelijk van wat een belegger zoekt welk van die twee het beste bij hem past. Albemarle is een gevestigde, solide partij, bij wie je relatief weinig risico loopt - de grondstoffenbusiness blijft natuurlijk riskant, dus vandaar dat woordje ‘relatief’.

De risico’s die je als belegger bij Albemarle loopt, zijn echter stukken kleiner dan bij Lithium Americas, een nieuwkomer in de lithiumexploitatie, die nog niet daadwerkelijk lithium heeft geproduceerd en met drie risicovolle projecten bezig is.

Grotere klapper mogelijk

Daar staat tegenover dat de mogelijke klapper die je met aandelen Lithium Americas zou kunnen maken veel groter is dan bij Albemarle. Met de huidige koers voor Lithium Americas van circa $21 per aandeel, terwijl de Fair Value volgens analist Goldstein $50 bedraagt, is het opwaartse potentieel daar relatief het grootst.

Bij Albemarle is het gat tussen de actuele beurskoers van rond de $237-238 en de Fair Value van $350 ook groot, maar relatief kleiner dan bij Lithium Americas. Ook Albemarle is met drie lithiumbronnen bezig, net als Lithium Americas, maar het is wel al gepokt en gemazeld in deze business.

Eén lithiumproject vindt plaats in een zoutmijn in Chili, waarvan Albemarle volledig eigenaar is. Daarnaast exploiteert het twee locaties in Australië, in beide gevallen door middel van een joint venture. Groot pluspunt is dat de kosten bij alle drie de projecten laag uitvallen, vergeleken met de stand van zaken bij andere lithiumproducenten, schrijft analist Goldstein in een zeer uitvoerig rapport dat hij onlangs publiceerde over de lithiummarkt.

Grote uitbreiding productie

Veelbelovend bij Albemarle is de snelle groei die het doormaakt en nog voorziet. Zo wil het in 2030 grofweg viermaal zoveel lithium produceren als afgelopen jaar. Daarvoor hoeft het geen nieuwe locaties te gaan exploiteren, maar breidt het de capaciteit op de drie bestaande locaties ‘gewoon’ uit.

Daarvoor heeft het ruim $10 miljard aan extra kapitaal nodig. De lithiumbusiness is zeer kapitaalintensief, maar alles bij elkaar opgeteld vallen de kosten per ton geproduceerde lithium bij Albemarle wel lager dan het gemiddelde in de lithiumindustrie uit, zo blijkt uit Goldsteins berekeningen. De balans ziet er überhaupt goed uit, vindt de analist, en hij verwacht dat dat zo zal blijven ondanks die grote, extra investering van $10 miljard.

Ook is de Morningstar-analist zeer te spreken over Albemarles nieuwe prijsstrategie. Sinds dit jaar werkt het richting afnemers niet meer met meerjarige leveringscontracten met een vaste lithiumprijs, maar met variabeler prijzen, die op een index gebaseerd zijn. Daar zitten wel een bodem en een plafond in en prijsverhogingen op de spotmarkt (voor onmiddellijke levering) zullen met vertraging doorwerken.

Toch zullen de nieuwe prijzen voor contractueel vastgelegde leveringen voortaan dichter tegen die spotprijzen aan liggen, denkt Goldstein. Albemarle zelf verwacht dat een verhoging van $10.000 voor een metrische ton lithium op de spotmarkt de prijs met een kwartaal vertraging zal opdrijven met $5.500. Daar zijn aandeelhouders bij gebaat, in Goldsteins ogen.

Lithium Americas: jonge projecten

Door naar Lithium Americas: dat is bezig met twee projecten in Argentinië en eentje in de Verenigde Staten. Bij één project in Argentinië, Cauchari-Olaroz, begint de productie later dit jaar, de andere twee bevinden zich nog in een nog prillere ontwikkelingsstadium.

Zoals gezegd brengt die prilheid aanzienlijke risico’s met zich mee: vooralsnog moeten de drie projecten van Lithium Americas zich nog bewijzen en liggen kostenoverschrijdingen in deze ontwikkelingsfase altijd op de loer. Dat is geen denkbeeldig risico: tot nog toe zijn er al vertragingen opgetreden bij twee van de drie projecten.

Als de locatie Cauchari-Olaroz later dit jaar eindelijk productie gaat draaien, gebeurt dat acht (!) jaar later dan oorspronkelijk gepland, schrijft analist Goldstein van Morningstar in zijn rapport. En bij Thacker Pass begon de productie niet begin dit jaar, zoals gepland, maar begon toen pas de opbouw van de locatiesite.

Dit soort vertragingen vallen een bedrijf overigens niet altijd aan te rekenen. Zo was een deel van de vertragingen waarmee Lithium Americas te maken kreeg het gevolg van de door de overheid opgelegde beperkingen (vanwege de coronapandemie). Ook een rechtszaak tegen de exploitatie van Thacker Pass, die milieu-activisten begonnen, gooide de oorspronkelijke planning in de war. Pas nadat een federale rechter een vonnis uitsprak ten faveure van Lithium Americas kon de bouw van de site van start gaan.

Geen vaste prijs

Positief aan de casus Lithium Americas vindt analist Goldstein dat de portefeuille met drie verschillende projecten, op drie locaties, sterk gediversificeerd is. Ook is hij te spreken over het feit dat de directie van plan is om geen vaste prijzen met afnemers af te spreken, maar die meer af te laten hangen van de marktprijs – zogenaamde kortetermijnprijzen, die een index volgen.

Net als Albemarle wil het concern bovendien een deel van de productie op de spotmarkt verkopen – waarbij dus de marktprijs van dat moment geldt. Zoals de productie van de locatie Cauchari-Olaroz. Loopt de lithiumprijs dan op, dan is het kassa voor het concern – én voor de aandeelhouders.