Het is lente en Europa blijkt nog een gasvoorraad te hebben die ruim dubbel zo groot is als een jaar geleden rond deze tijd. In de zoektocht naar voldoende beschikbaarheid en leveringszekerheid hebben de Europese landen vorige zomer zoveel gas ingekocht, dat ze voorlopig goed zitten.

Milde temperaturen gedurende de wintermaanden in combinatie met zuinigheid van huishoudens en bedrijven hebben het gasverbruik flink verminderd ten opzichte van vorige winter. De hoge gasprijzen hebben bovendien de energietransitie flink aangejaagd. Er is voor een record aan zonne- en windenergie capaciteit bijgebouwd additions of wind and solar en dat helpt het terugdringen van de afhankelijkheid van gas als energiebron.

De totale gasvoorraad in de EU bedroeg per 21 maart 625 terawatt-uur (TWh) volgens data van Gas Infrastructure Europe (GIE). Die hoeveelheid betekent 55,6% van de totale beschikbare opslagcapaciteit. Een jaar geleden was de voorraad een flink stuk kleiner met slechts 25,7%.

Gedurende 2022 is de vraag naar gas in de Europese Unie gedaald met 55 bcm, ofwel 13%, de steilste daling in de geschiedenis volgens het Internationaal Energie Agentschap. De omvang van de daling is het equivalent van de hoeveelheid gas die nodig is om 40 miljoen huishoudens te voorzien van gas. en deze trend zet zich bovendien door in 2023.

Lagere vraag naar gas leidde tot een fikse prijsdaling vanaf een all-time high van €340 afgelopen augustus tot €42 eind maart. De enige keer dat europa méér gas in voorraad had bij het aanbreken van de lente was in 2020, toen de wereldwijde vraag instortte vanwege de covid-pandemie. Destijds was de prijs van de éénmaandsfuturues zelfs minder dan €9.

Een toekomst zonder Russisch gas

De recente ontwikkelingen stellen Europa in staat om zijn belofte na te komen om alle Russische invoer van fossiele brandstoffen tegen 2027 uit te bannen. Volgens denktank Bruegel is de aanvoer via pijpleidingen al teruggebracht tot 7% in vergelijking met 40% voor de oorlog. Zoals we in een eerder deel van deze serie hebben benadrukt, is dit echter niet het volledige beeld: terwijl pijpleidingen werden afgesloten, nam de invoer van Russisch vloeibaar aardgas (LNG) in 2022 met 50% toe. De belofte van de EU omvat onder meer het afscheid nemen van Russisch LNG.

Rusland heeft zijn energie-export als politiek drukmiddel weggegooid, maar blijft toch profiteren van het Europese gasverbruik. “We kunnen en moeten zo snel mogelijk volledig van het Russische gas af, met onze bevoorradingszekerheid in het achterhoofd”, zei de Europese commissaris voor Energie Kadri Simson tijdens een EU-bijeenkomst op 9 maart. “Ik moedig alle lidstaten aan en alle bedrijven om te stoppen met het kopen van Russisch LNG, en geen nieuwe gascontracten met Rusland te ondertekenen zodra de bestaande contracten zijn afgelopen.”

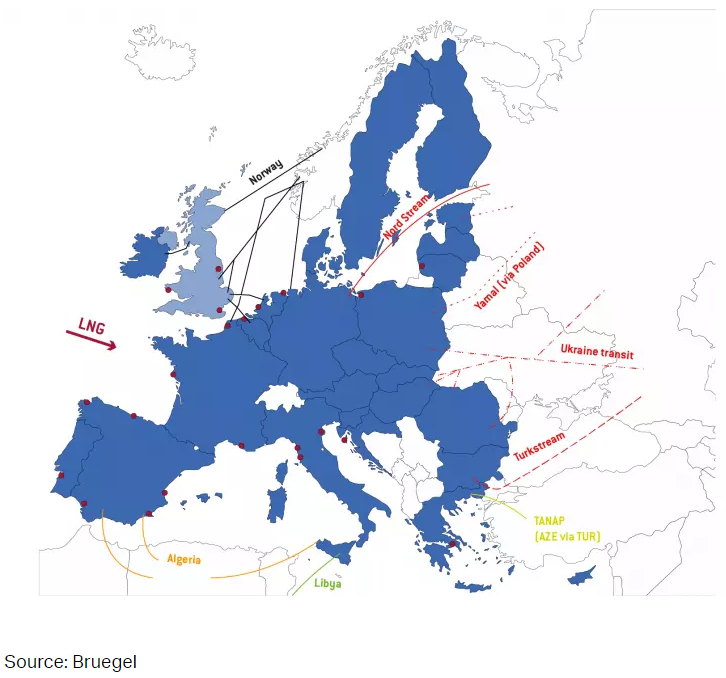

Onderstaande kaart toont de meest relevante importroutes van pijpleidingen naar de EU en de locatie van LNG-terminals. Vroeger werd het grootste deel van het gas uit Rusland geleverd via vier verschillende corridors: Nord Stream en Yamal (via Polen) zijn afgesloten, terwijl sommige leveringen doorgaan via Oekraïne en via Turkstream.

Belangrijkste routs voor LNG import EU

Hoe veel is te veel LNG?

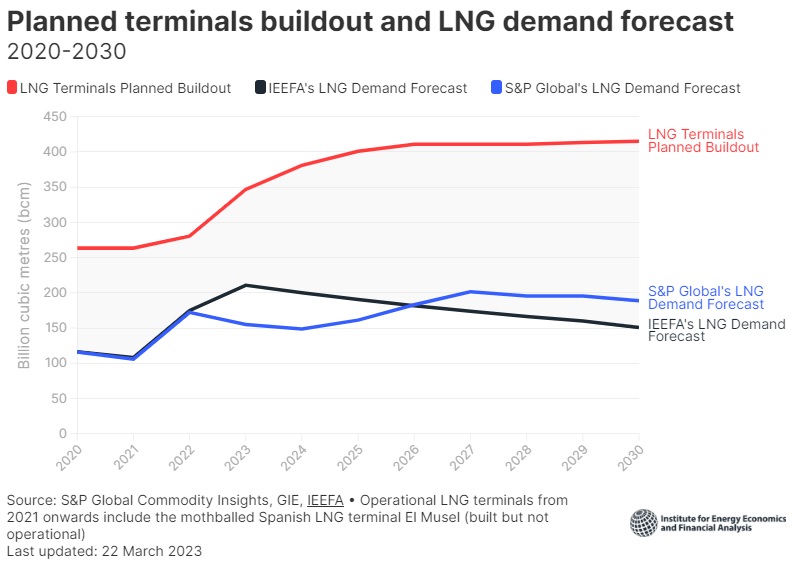

De EU ligt op koers om het aantal importterminals te verdubbelen om de toenemende leveringen per schip te verwerken. Dit zal van cruciaal belang zijn om het gat te vullen dat achterblijft door hwet wegvallen van Russisch gas, maar kan tegen 2030 ook leiden tot twee keer zoveel importcapaciteit als Europa nodig heeft, aangezien hernieuwbare energie steeds meer marktaandeel wint.

Volgens een nieuwe analyse van het Institute for Energy Economics and Financial Analysis (IEEFA), lopen Europese landen het risico enorme sommen geld te verspillen aan gasimportinfrastructuur die ze niet meer nodig hebben als de crisis voorbij is. Het Europese infrastructuurnetwerk bestaat uit 31 operationele LNG-importterminals; daarnaast zijn momenteel 32 LNG-importterminalprojecten in aanbouw of in de planning.

“Aan de ene kant hebben landen de behoefte om meer LNG-terminals te bouwen om gas uit andere bronnen te importeren om een veilige energiebron te garanderen. Maar aan de andere kant heeft de crisis ook laten zien dat Europa sterk afhankelijk is van fossiele brandstoffen. Daarom heeft het de ontwikkeling van meer projecten op het gebied van hernieuwbare energie gestimuleerd, evenals de implementatie van methoden voor energie-efficiëntie en vraagmechanismen om het gasverbruik te verminderen”, aldus de analyse.

Volgens het onderzoek is er een grote discrepantie tussen de voorspelde LNG-vraag in Europa en nieuwe productiecapaciteit die wordt gebouwd en gepland. Een snel groeiende capaciteit contrasteert met de vooruitzichten van een meer geleidelijke, gestage groei van de vraag.

IEEFA voorspelt een stijging van 19% in de vraag naar LNG in 2023, gevolgd door een daling van 5% in 2024 en scherpere dalingen daarna. Ervan uitgaande dat het REPowerEU plan volgens schema wordt opgeleverd, verwacht de denktank dat de vraag naar gas in Europa to zo'n 40-45% onder het niveau van 2019 zal dalen. Dat betekent dat de capaciteit van de LNG-terminals in Europa in 2030 meer dan 400 miljard kubieke meter zou kunnen bedragen, op basis van de huidige infrastructuurplannen, terwijl de vraag kan variëren tussen 150 bcm en 190 bcm, volgens IEEFA en S&P Global Commodity Insights.

Volgens de studie bedraagt de bezettingsgraad van de Europese LNG-terminals in 2030 slechts 36%. “Dit is de duurste en meest onnodige verzekeringspolis ter wereld. Europa moet zijn gas- en LNG-systemen zorgvuldig balanceren en voorkomen dat de schaal van betrouwbaarheid naar redundantie kantelt. Het versterken van de Europese LNG-infrastructuur zal niet noodzakelijkerwijs de betrouwbaarheid vergroten - er is een aanwijsbaar risico dat activa stranded assets kunnen worden", zegt Ana Maria Jaller Makarewicz, auteur van de analyse en energieanalist voor IEEFA Europe.

Kansen op korte termijn

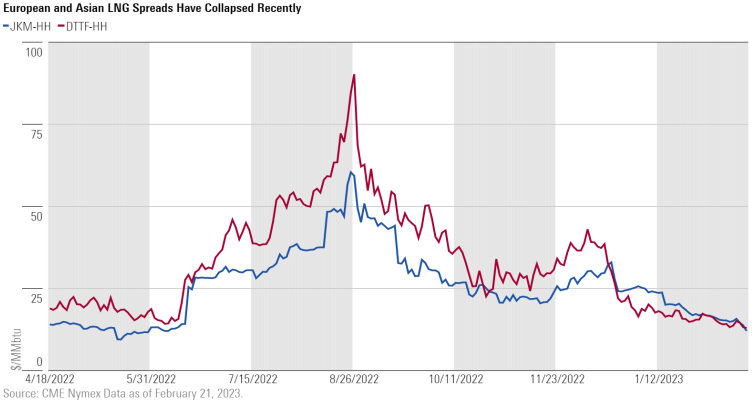

Het succes dat de EU heeft gehad bij het terugdringen van het gasverbruik heeft geleid tot een afzwakking van de oproep aan de Verenigde Staten om op de korte termijn méér LNG te sturen om leveringstekorten te dichten. De resulterende prijsdaling heeft ervoor gezorgd dat de gasspreads tussen de VS en de EU zijn ingestort, wat lagere winsten voor Amerikaanse bedrijven betekent.

Stephen Ellis, energie & utilities strateeg bij Morningstar, gelooft dat het Amerikaanse LNG de komende winter nog een grote rol zal spelen en ziet dit jaar kansen: "We blijven denken dat de markt wat kortzichtig is met zijn focus op de Amerikaanse dynamiek. De EU moet de materiële kloof tussen vraag en aanbod nog volledig dichten. Onze eerdere schattingen bij het ingaan van de winterseizoenen suggereerden een kloof van 60-70 miljard kubieke meter, maar met het succesvol verminderen van het verbruik tot nu toe en de hogere voorraden in opslag, lijkt het erop dat die kloof nu eerder 20 tot 40 miljard kubieke meter bedraagt, aangezien de EU de winter uit komt met aanzienlijk meer gas in opslag dan anders het geval was.

Ellis gelooft dat de markt ervan uitgaat dat een lager gasverbruik en mild weer de leveringskloof voor de komende winter zullen dichten, net als in de afgelopen winter, maar hij blijft sceptisch: “Hoe dan ook, aangezien de vraag naar gas in de EU in de winter van 2023 begint te stijgen en de Amerikaanse LNG-exportcapaciteit in 2024 toeneemt, waardoor de Amerikaanse gasproductie naar de kust trekt, denken we dat de markt er veel sterker uit gaat zien.

Volgens Ellis zouden beleggers zouden er verstandig aan doen om in de tussentijd te profiteren van eventuele koopjes: "Wij denken dat 2023 een potentieel zeer goede gelegenheid biedt om met korting hoogwaardige namen te verwerven die te maken hebben met de vraag naar gas. We geven de voorkeur aan bedrijven als Kinder Morgan, Williams, Cheniere en TC Energy."

Net als aandelen die met gas te maken hebben, zijn grondstoffen op de Europese beurzen in de uitverkoop gegaan toen de gasprijzen daalden tot een niveau dat voor het laatst werd gezien in augustus 2021.

De gasprijzen zullen waarschijnlijk opveren als Europe's goldilocks scenario van afgelopen winter zich dit jaar niet herhaalt. Ellis' team verwacht dat de Amerikaanse gasprijzen tot in 2024 zullen stijgen en daarna gaan dalen, omdat dan de vraag vanuit Europa naar LNG merkbaar zal verminderen.