Centrale bankiers zijn vastberaden en hebben van inflatiebestrijding hun prioriteit gemaakt zelf als daarbij de kans op een recessie toeneemt. Met agressieve renteverhogingen proberen ze de inflatieverwachtingen te drukken en daarbij lijken ze zich weinig te gaan aantrekken van de financiële markten. Beleggers zijn gewaarschuwd.

Aandelen en obligaties samen kopje onder

Mixfondsen hebben tot dusver dit jaar aanzienlijke pijn geleden omdat de correlatie tussen aandelen en obligaties sinds 2021 positief is geworden. Dit heeft geleid tot zware verliezen aan zowel de aandelen- als de obligatiezijde van deze portefeuilles.

Daarbij is het interessant te zien dat fondsen op alle risiconiveaus enigszins vergelijkbare verliezen leden. Defensieve mixfondsen in de EUR cautious allocation – global Morningstar categorie verloren gemiddeld 8,5 procent ten opzichte van 10 en 10,8 procent voor de neutrale en offensieve equivalenten.

Vermoedelijk kwam dit laatste voor veel beleggers als een verrassing omdat die eerder verwachten dat mixfondsen met een lagere blootstelling aan aandelen (en een hogere blootstelling aan vastrentende waarden) verliezen tijdens onrust op de markt juist kunnen beperken zoals het geval was tijdens de verkoopgolf in het eerste kwartaal van 2020. In die periode waren de verschillen immers veel groter met een 8,1 procent verlies voor fondsen in de defensieve categorie en respectievelijk 12,2 en 16,3 procentpunt correcties voor de neutrale en agressieve allocatiefondsen.

Managers verlaagden duratie

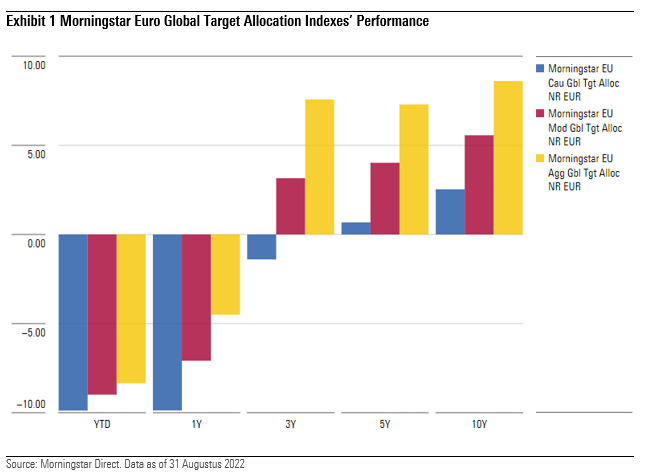

In het lopende jaar tot en met eind augustus verloor de Morningstar Euro Cautious Global Target Allocation index met 9,9 procent zelf meer dan de gelijknamige neutrale (-9 procent) en agressieve (-8,4 procent) allocatie index. Het verschil met de categoriegemiddelden (waar de verhoudingen dus omgekeerd zijn) is grotendeels te verklaren doordat veel actieve beheerders vorig jaar op renteverhogingen anticipeerden door hun duratie te verlagen. Het gemiddelde defensieve allocatiefonds is vandaag overwogen ten opzichte van de index in de kortere looptijden en deze algemene voorkeur is gunstig in perioden waarin staatsobligaties scherp corrigeren.

Tegenwind voor groei aandelen

Actieve managers konden zich verder onderscheiden door de voorkeur te geven aan waarde over groei aandelen of door posities in te nemen in de dollar of grondstoffen. Een mooi voorbeeld van een mixfonds die dit jaar zonder veel kleerscheuren wist door te komen is DWS Concept Kaldemorgen. Het fonds verloor tot dusver dit jaar slechts 1,6 procent nadat Klaus Kaldemorgen de blootstelling aan groei en cyclische aandelen verlaagde en de posities in defensieve aandelen uitbreidde. Goud en een voorkeur voor de dollar alsook lage duratie hielpen de strategie verder in de eerste acht maanden van dit jaar. (Dit fonds bevindt zich in de EUR flexible allocation – global Morningstar categorie en werd dus niet opgenomen in de onderstaande lijst).

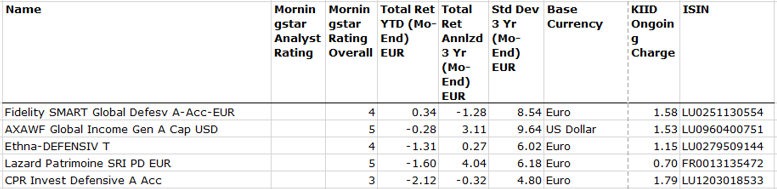

Top 5

Voor de Top-5 van deze week kijken we naar beleggingsfondsen in de Morningstar Categorieën EUR Cautious Allocation (- Global) waarvan een distributievergoedingsvrije fondsklasse beschikbaar is in Nederland. Deze vijf fondsen hebben de beste prestaties laten zien op basis van het rendement over de eerste acht maanden van 2022.

Fidelity SMART Global Defensive Fund staat op kop met een year to date rendement van 0,8 procent voor de Y Acc EUR fondsklasse. Dit fonds alloceert tussen verschillende activaklassen op basis van volatiliteit. Het streeft naar een volatiliteit van 2-5% per jaar en maakt hierbij gebruik van een eigen kwantitatief model. Daarnaast proberen de portefeuillebeheerders Eugene Philalithis en Rahul Srivatsa waarde toe te voegen door te beleggen in strategieën ontworpen om goed te presteren in zowel op- als neerwaartse markten. Philalithis is geen onbekende voor Morningstar analisten die hem en z’n team positief beoordelen op de Multi Asset Income strategie (Bronze rated). Rahul Srivatsa legt zich naast portefeuillebeheer vooral toe op kwantitatieve analyse en onderzoek.

Het fonds mag tot 40% in aandelen beleggen en tot 100% in overheids-, bedrijfs-, inflatie gerelateerde- en emerging market obligaties. Maximaal 40% kan worden belegd in high yield obligaties en 10% in hybride schuldpapier zoals converteerbare effecten. Per eind mei 2022 was slechts 6,2% van alle activa belegd in aandelen terwijl tegen inflatie beschermde obligaties enerzijds en overheidsobligaties en gerelateerde derivaten anderzijds beide een derde van de portefeuille in beslag namen. Een kleine 10% is belegd in interne maar vooral externe fondsen en ETFs. Het fonds wisselt sterke jaren af met mindere periodes, maar eindigde in het eerste deciel van haar EUR cautious allocation – global Morningstar categorie over de laatste vijf en 10 jaar per eind augustus 2022.

AXA World Funds – Global Income Generation strandt op de tweede plaats in ons lijstje en wordt sinds 2015 beheerd door Andrew Etherington en Frédérique Maherault. Etherington is bijna 10 jaar actief voor AXA en werkte daarvoor tot 2012 bij Natixis. Maherault is een obligatiespecialist die in 1999 portefeuillebeheerder werd bij AXA. Beide beheerders zijn gebaseerd in Parijs.

In tegenstelling tot Fidelity had dit fonds per eind augustus 2022 bijna 29% van haar activa in aandelen. De aandelenportie bestond voornamelijk uit large cap waarde aandelen met overwegingen naar de financiële en gezondheidssectoren alsook vastgoed en basismaterialen. Het was onderwogen in de technologiesector. Binnen het obligatieluik zien we dat 23% van de portefeuille bestaat uit investment grade bedrijfsobligaties en 26% uit emerging en high yield obligaties. Het fonds is duidelijk onderwogen in overheidsobligaties en heeft een gemiddelde kredietrating van BBB- en een modified duration van 3,2.