Twintig procent: zoveel verlies hebben Amerikaanse aandelen het afgelopen half jaar gemiddeld geleden – zoals veel particuliere beleggers tot hun verdriet hebben gemerkt. En Europese aandelen is het in die periode nog beroerder vergaan. Het zal niet de eerste en zeker niet de laatste keer zijn dat zoiets gebeurt. Maar van elke crash valt wel iets te leren, vindt Paul Kaplan, hoofd research van Morningstar in Canada. Vijf wijze lessen van zijn hand.

Les 1: Een harde daling op z’n tijd hoort erbij

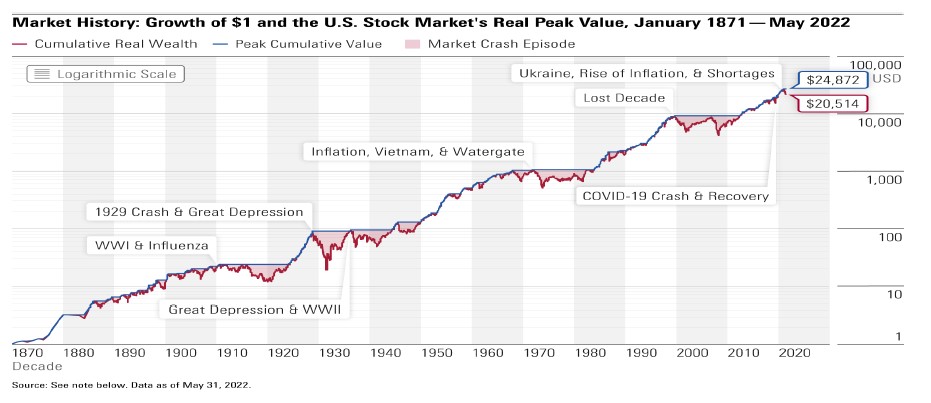

Het is normaal dat de koers van aandelen af en toe omlaag kiepert en dat de hele aandelenmarkt als geheel daarin wordt meegesleurd. Kijk maar naar de grafiek hieronder, die weergeeft hoe de Amerikaanse aandelenmarkt zich de afgelopen 151 jaar heeft ontwikkeld. Uitgangspunt daarbij is dat die in 1871 één dollar waard was.

Vervolgens zie je precies wanneer de beurs kelderde en waarom – denk aan zaken als een oorlog, pandemie, recessie of politieke crisis. Maar hoe hard de val ook uitpakt, en hoeveel jaren het soms ook duurt voordat de koers weer op het oude niveau terug is, uiteindelijk blijft er sprake van een beweging omhoog. En niet zo’n klein beetje ook.

De grafiek is gebaseerd op het vermaarde SBBI-databestand van de CFA Institute Research Foundation, waar Morningstar ook mee samenwerkt, legt researchdirecteur Paul Kaplan uit. De afkorting CFA staat voor Chartered Financial Analyst; de stichting is een wereldwijd opererend, Amerikaans non-profit opleidings- en onderzoeksinstituut voor mensen in de beleggingsindustrie en is in 1947 opgericht. Daarnaast zijn data gebruikt die zijn verzameld voor het boek Insights Into the Global Financial Crisis van CFA-directeur Laurence B. Siegel, dat in 2009 is verschenen. Wie geïnteresseerd is, kan dat hier gratis downloaden.

Les 2: Hoe lang koersherstel gaat kosten, is onvoorspelbaar

Soms valt het mee, soms zit het tegen: hoe lang het duurt voordat je aandelen een crash weer te boven zijn, blijft koffiedik kijken. Neem de daling van 20% tussen december 2019 en maart 2020, als gevolg van (het begin van) de coronapandemie die losbarstte. Daarvan was de Amerikaanse aandelenmarkt tegen de verwachting van analisten in binnen vier maanden volledig hersteld, waarna de koersen zelfs al snel records braken, schrijft Paul Kaplan van Morningstar Canada.

Dat was een aangename verrassing voor beleggers, maar het heeft ook wel eens tergend lang geduurd. Zo duurde het bij de dotcom-crisis, waarbij de zeepbel van torenhoog gewaardeerde internetbedrijven rond 2000-2001 knapte, ongeveer dertien jaar voor de wereldwijde aandelenmarkt volledig was hersteld, vertelde Hendrik Meesman van Meesman Indexbeleggen een paar jaar geleden tegen NRC. Bij de crash van 2008-2009 was dat circa vier jaar.

Les 3: Ondanks crashes halen langetermijnbeleggers een prima winst

Dat een dubbeltje wél een kwartje kan worden op de beurs, en nog veel meer dan dat, blijkt wel uit de al eerdergenoemde grafiek die de koers van de Amerikaanse aandelenmarkt gedurende 151 jaar weergeeft (zie les 1). Die ene dollar die een belegger in 1871 in aandelen stak, was in mei jongsleden maar liefst $20.514 waard. Dat komt neer op een jaarlijks rendement van 6,8%. En van het dieptepunt in februari 2009 tot mei 2022 kwam er op de Amerikaanse aandelenmarkt 409% bij.

Les 4: Tijdens een crash in paniek verkopen? Slecht idee

Achteraf is het natuurlijk altijd makkelijk praten: had ik nou maar dit gedaan of zus gelaten. Officieel is van een zogeheten bear market sprake bij een koersdaling van minstens 20%. Maar dat is een ruim begrip. Bij de ene crash blijkt na afloop sprake van een koersdaling van bijna 80% (dat was de ergste crash ooit op de Amerikaanse aandelenmarkt, in 1929), bij een andere blijft het bij die 20%.

Ook dit is onvoorspelbaar, zoals blijkt uit het wonderbaarlijk snelle herstel van de aandelenmarkt in 2020. Aangezien de coronapandemie daarna nog lang doorraasde, lag dat misschien niet in de lijn der verwachting. Dat laat maar weer zien dat een economische of politieke crisis niet per se hand in hand hoeft te gaan met neergaande beurskoersen. Conclusie: ga niet als een dolle je aandelen verkopen tijdens een crash, want dan loop je het risico dat je juist een razendsnelle stijging van de koers misloopt.

In mei 2022 stond de Amerikaanse aandelenmarkt op min 17,5% (om nog maar te zwijgen over die in Europa). En op dit moment kan niemand voorspellen hoe lang deze berenmarkt nog zal duren, en of het ergste achter de rug is of juist niet, zegt Kaplan terecht. Het enige zinnige wat je dus kunt doen, is het uitzitten en als verstandige langetermijnbelegger op je handen blijven zitten en de neiging weerstaan om je aandelen te verkopen.

Les 5: Klokvormige grafiek geeft beursbewegingen slecht weer

Veel beleggers en beursanalisten gaan bij het voorspellen van het verwachte rendement van aandelen in de toekomst uit van een model gebaseerd op de vorm van een klok. Maar het is onmogelijk om te voorspellen hoe de koers van een aandeel zich precies zal ontwikkelen – tenzij je in waarzeggers gelooft (en in sprookjes) en hun mooie glazen bol. En voor het inschatten van toekomstige rendementen en verliezen uitgaan van een klokvormige grafiek leidt vooral tot veel misverstanden bij beleggers, aldus Kaplan.

Waarom? Omdat daarin onmogelijk de extreme bewegingen omlaag én omhoog kunnen worden verwerkt – puur vanwege die klokvorm. Dit terwijl we weten dat winst en verlies op de aandelenmarkt grotendeels bepaald worden door wat er op een zeer beperkt aantal beursdagen gebeurt. Dat wijst wetenschappelijk onderzoek, waarvoor de bewegingen van aandelen decennialang gevolgd zijn, keer op keer uit.

Beleggers zouden zich moeten vasthouden aan het historische rendement van aandelen. Oftewel aan wat aandelen op de lange termijn voor rendement leveren – denk aan een jaar of vijftien of twintig. Want alleen als je dat voor ogen houdt, verdraag je zo’n pijnlijke val omlaag van je aandelen. Vertrouw gewoon op hoe de aandelenkoers na een beurscrash er de afgelopen 150 jaar (inmiddels zelfs 151 jaar) uiteindelijk afzag. Want voor wie geduld heeft, volgt na het zuur echt het zoet.