Het Nederlandse telecombedrijf KPN (KPN) heeft het afgelopen jaar goed afgesloten, zo blijkt uit de vierdekwartaalcijfers. Zo groeiden de inkomsten in het slotkwartaal iets, met 0,3%. Ook steeg de ebitda, ofwel de inkomsten vóór aftrek van rente, belasting en afschrijvingen van activa, ook wel brutowinst genoemd, met ruim 4%.

Dit laatste punt maakt dat Morningstar-analist Javier Correonero iets hogere winstmarges voorziet voor dit en volgend jaar, en leidt ertoe dat hij KPN’s Fair Value met €0,10 per aandeel heeft verhoogd. In zijn ogen is het aandeel inmiddels €2,80 waard, in plaats van €2,70. Correonero beschouwt KPN als een aantrekkelijke speler binnen de Europese telecomsector.

Sterk punt van KPN is volgens de analist het grote marktaandeel van 40% dat het telecombedrijf op zijn thuismarkt Nederland heeft. Waar het gaat om breedbandverbindingen is het al tien jaar marktleider, samen met concorrent VodafoneZiggo, die ook 40% van de markt in handen heeft.

Dat zorgt voor een stabiele situatie: in feite is sprake van een oligopolie, waarbij beide spelers geen agressieve acties ondernemen om hun eigen marktaandeel te vergroten ten koste van hun concurrent, maar tevreden zijn met hun huidige positie.

Geen prijzenoorlog

Op de markt voor mobiele telefonie zijn in Nederland ook slechts drie grote telecomconcerns actief; naast KPN en VodafoneZiggo is T-Mobile de derde speler. Ook dat is gunstig: daarmee is de kans niet groot dat er een echte prijzenoorlog uitbreekt, en de inkomsten op de langere termijn daardoor veel lager uitvallen.

In dit marktsegment heeft KPN een aandeel van 20%. Concurrent T-Mobile trekt daarbij een steeds iets groter stukje van de markt naar zich toe door klanten flexibeler voorwaarden te bieden en wat lagere abonnementskosten.

Ander positief punt van KPN is dat het concern de afgelopen jaren behoorlijk in de kosten heeft gesneden. De laatste tien jaar nam het personeelsbestand behoorlijk af en werden de uitgaven aan marketing en IT lager. Had het in Amsterdam gevestigde bedrijf in 2018 nog 12.400 fulltime werknemers, eind vorig jaar waren dat er 9.700 – dus maar liefst 2.700 mensen minder.

Bovendien denkt Morningstar dat er nog ruimte is voor méér besparingen, vooral bij de divisie zakelijke dienstverlening. Die heeft meer werknemers dan de consumentendivisie en de inkomsten liggen er 35% lager.

Aandeleninkoop

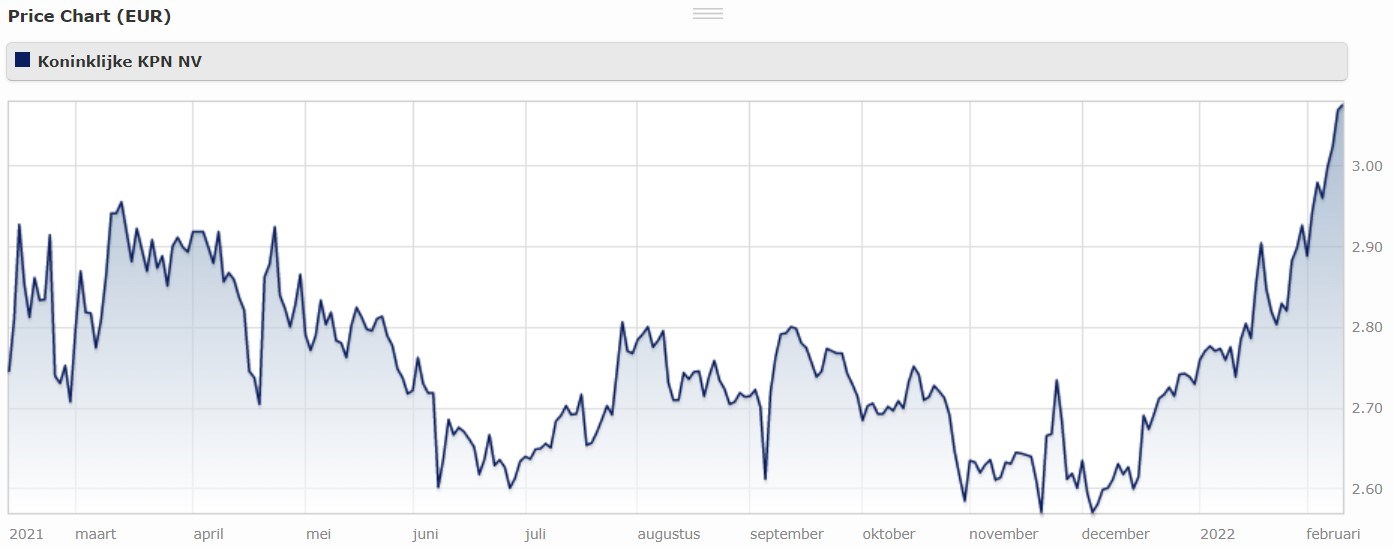

De directie van KPN kwam ook nog met positief nieuws voor aandeelhouders: het maakte bij de presentatie van de vierdekwartaalcijfers bekend dat het dit jaar eigen aandelen inkoopt ter waarde van €300 miljoen. De koers van het aandeel KPN heeft dit jaar tot nog toe een klein klimmetje gemaakt en stond op 10 februari net boven de €3:

Steeds grote glasvezeldekking

Vergeleken met het vierde kwartaal van 2020 lagen de inkomsten van de consumentendivisie in 2021 op hetzelfde niveau. KPN verdiende zowel minder aan vaste telefonie als aan mobiele abonnementen. Met het verkopen van glasvezelaansluitingen ging het daarentegen heel goed: in het vierde kwartaal van 2021 werden nog eens 121.000 huishoudens daarop aangesloten. Ter vergelijking: in het derde kwartaal waren dat er nog 93.000.

Dat brengt het totaal aantal huishoudens met een glasvezelaansluiting via KPN op 3,2 miljoen stuks, van de in totaal 7,8 miljoen huishoudens die er zijn in Nederland. Dat is positief nieuws als je bedenkt dat KPN in Europa op glasvezelgebied zo lang een slome duikelaar was, legt aandelenanalist Correonero uit.

Tot 2019 koos KPN namelijk voor het upgraden van zijn kopernetwerk naar VDSL-technologie, in plaats van over te stappen naar glasvezel. Lange tijd voldeed die VDSL-technologie wel, maar gezien de behoefte van klanten aan een steeds snellere internetverbinding heeft KPN op een gegeven moment zijn investeringen in glasvezel wel vergroot.

Het bedrijf verwacht nu tegen 2025 voor glasvezel een dekking van tachtig procent te hebben op de Nederlandse markt. Dat moet ook wel, legde analist Correonero in een eerdere analyse over KPN van afgelopen september al uit: het heeft die dekking hard nodig om de concurrentie aan te kunnen met rivaal Ziggo en diens hybride netwerk van glasvezel en kabel.

Inkomsten zakelijke tak: tweedeling

Bij de cijfers van de divisie zakelijke dienstverlening valt een tweedeling op: waar de inkomsten uit dienstverlening aan mkb-bedrijven verder herstelde in het vierde kwartaal, blijft KPN veel minder verdienen aan grote bedrijven dan voorheen. Dat komt onder andere doordat de prijzen in dit segment onder druk staan.

De langetermijn concurrentievoordelen van KPN op de Nederlandse markt zijn evident, gezien zijn schaalgrootte. Op de markt van zowel mobiele als vaste telefonie voorkomt de comfortabele positie van KPN, met zijn hoge marktaandeel, dat zich meer concurrenten melden.

Om die markt te betreden, zijn immers gigantische investeringen nodig en omdat de groeivooruitzichten nihil zijn op de huidige, verzadigde Nederlands telecommarkt is dat niet aantrekkelijk voor nieuwe partijen. Dat is tevens en van de redenen waarom het aandeel KPN een Narrow Moat rating krijgt van Morningstar.

.jpg)