Beleggen in de telecomsector lijkt op het eerste gezicht een goed idee: van de veertien telecom-aandelen die Morningstar-analisten Javier Correonero en Ben Slupecki hebben geanalyseerd, zijn er maar liefst elf momenteel ondergewaardeerd. Alleen voor KPN, Swisscom en Bouygues geldt dat niet, zo blijkt uit hun nieuwste sectorrapport.

Volgens Slupecki en Correonero moeten particuliere beleggers vooral selectief zijn als ze in deze sector gaan shoppen. In het gezelschap van veertien telecom-aandelen hebben ze twee favorieten: Deutsche Telekom en Tele2. Die zijn beide ook ondergewaardeerd ten opzichte van hun Fair Value, maar veel minder dan bijvoorbeeld BT en Vodafone.

Wat maakt Deutsche Telekom en het Zweedse Tele2 dan zo de moeite waard? En is het voor Nederlanders die overwegen om geld te steken in aandelen van eigen bodem een slecht idee om toch voor KPN te gaan? Dat lees je in dit artikel, naast een korte blik op twee specifieke factoren waar het goed is om op te letten als je de telecomsector volgt: inflatie en dividend.

Inflatie pijnigt de telecomsector

Een eerste belangrijke factor is de relatief hoge inflatie: die plaagt de telecomsector al sinds 2022. Dat is lastig, omdat het lang niet alle partijen lukt om de hogere kosten die een stijgende inflatie met zich meebrengt (denk: hogere energierekening en meer loonkosten) door te berekenen aan de klant. In Italië, Frankrijk en Spanje – toch drie grote markten – hebben abonnees dan de neiging om over te stappen naar een andere aanbieder.

In drie bovengenoemde landen is namelijk een prijzenslag gaande tussen de grootste spelers. In Frankrijk verliezen Orange en Bouygues bijvoorbeeld steeds marktaandeel aan Iliad, die goedkopere abonnementen aanbiedt dan zij. Overigens is het KPN in Nederland wél gelukt om de hogere kosten als gevolg van de inflatie door te berekenen aan de klant – en hetzelfde geldt voor spelers op de Duitse en Engelse markt, zoals BT en Deutsche Telekom.

Overigens is de inflatie in de eurozone weer iets gedaald: in maart was die 2,4% vergeleken met een jaar geleden, en de maand ervoor, in februari 2,6%. Sommige economen denken dat het doel van de ECB – 2% geldontwaarding – al binnen bereik komt, zo schrijft het FD.

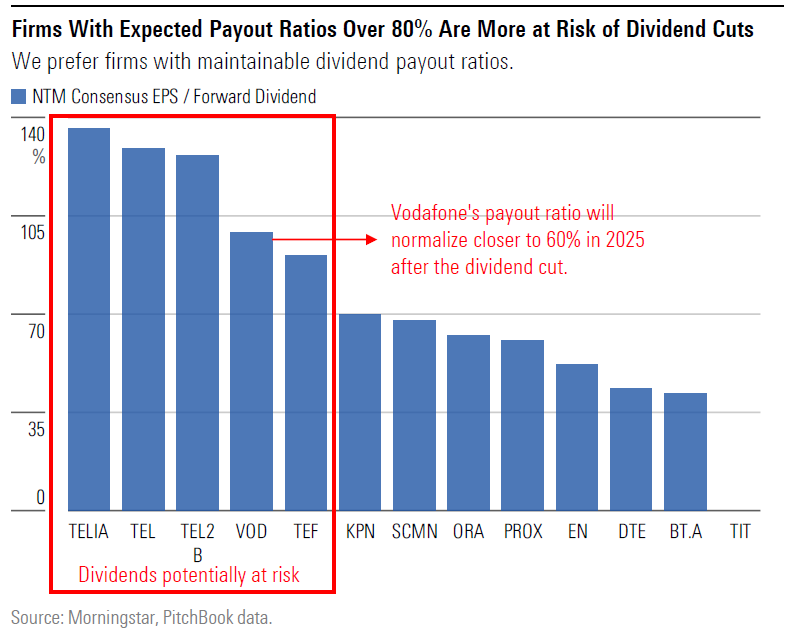

Dividend: leve KPN en Deutsche Telekom

Dividend is ook een zeer belangrijk punt voor wie in de telecomsector belegt – net als bijvoorbeeld bij verzekeraars en traditionele spelers uit de energiesector, zoals Shell. Beleggers hechten aan stabiliteit op dat gebied. In de telecomsector is het gemiddelde dividendrendement 6,8%, met uitschieters naar 8 à 9%. Ook op dit vlak is KPN betrouwbaar, net als bijvoorbeeld Deutsche Telekom en Swisscom: zij hebben het dividend de afgelopen vijf jaar op hetzelfde niveau gehouden of verhoogd.

Analisten Correonero en Slupecki wijzen op het belang van houdbare dividendrendementen, want heel hoge rendementen of of een uitbetalingspercentage van boven de 80% betekenen vaak een risico op dividendverlaging. De analisten noemen Vodafone als voorbeeld, dat medio maart aankondigde dat het zijn dividend voor 2025 zal halveren. Op basis van de huidige situatie is Vodafones dividendrendement nu 11,1% en daarmee het hoogste van de veertien geanalyseerde telecommers.

Voor KPN geldt dat het aandeel een relatief laag dividendrendement van 4,3% oplevert, gezien het sectorgemiddelde van 6,8% Bij Tele2, een van de twee favorieten van de analisten, is dat bijvoorbeeld 7,8%; bij hun tweede favoriet, Deutsche Telekom, slechts 3,5%. Maar het dividendrendement is dus niet zaligmakend.

KPN doet het goed

KPN heeft andere pluspunten. Genoemd is al zijn succes in het doorberekenen van inflatiekosten aan zijn klanten. Dat is ook een indicatie van de stabiliteit van de Nederlandse markt, vergeleken met bijvoorbeeld de Italiaanse en de Franse. Door de vanwege de inflatie verhoogde abonnementsprijs voor mobiele telefonie zijn KPN’s inkomsten gestegen – maar dat geldt ook voor concurrent VodafoneZiggo.

Daarnaast wint KPN gestaag marktaandeel met internetabonnementen thuis, doordat het zijn glasvezelnetwerk, het zogeheten FFTH-netwerk (Fiber to the Home) dat sneller internet oplevert, blijft uitbreiden in grote steden. Zo wint het terrein op VodafoneZiggo, dat overigens in de grote steden nog wel de grootste partij is.

Verder slaagt KPN erin om veel klanten met een vastetelefoonlijn-abonnement weg te kapen bij VodafoneZiggo, melden de Morningstar-analisten in hun rapport. De laatste verloor het laatste kwartaal van 2023 meer dan 47.000 abonnees op dat vlak.

Van de veertien telecombedrijven behoort KPN tot slot tot het selecte gezelschap van vier telecommers die beleggers dit jaar tot nog toe een behoorlijk hoog koersrendement hebben opgeleverd. Bij KPN is dat 7,4% versus 5% voor Swisscom, terwijl Telefonica en Bouygues daar nog overheen gingen met respectievelijk bijna 11% en iets meer dan 11%.

Maar dat is natuurlijk alleen een voordeel voor wie al aandelen KPN bezat begin dit jaar, niet voor wie nu overweegt die te kopen. Want ondergewaardeerd op de beurs is KPN dus niet; de koers van het aandeel schommelt rond de reële waarde van €3,20 die Slupecki en Correonero aan het aandeel toekennen. De beurskoers schommelt rond de €3,45 en ligt daarmee zelfs iets hoger dan de Fair Value.

Hierom zijn Deutsche Telekom en Tele2 Morningstar's favorieten

In hun keuze voor Deutsche Telekom en Tele2 als favorieten binnen de telecomsector tellen voor Slupecki en Correonero enkele factoren zwaar, zo blijkt uit hun rapport. Een daarvan is financiële discipline (lees: niet met geld smijten of erg hoge schulden hebben) en concentratie op een beperkt aantal markten (landen).

Wat betreft dat laatste punt: de twee leggen uit dat telecombedrijven doorgaans sterker zijn in hun moederland en zwakker in die landen die voor hen buitenland zijn. Dat is bij Tele2 niet altijd zo geweest: het bedrijf heeft zijn meeste buitenlandse activiteiten verkocht en dat vinden de analisten dus een pluspunt. Nu is 80% van de inkomsten afkomstig uit Zweden en de overige 20% uit de Baltische Staten. In Estland, Letland en Litouwen renderen de abonnementen in het duurste segment al vele jaren goed, schrijven de analisten.

Voor Deutsche Telekom geldt ook dat het zich concentreert op een beperkt aantal landen, te weten op de Duitse en de Amerikaanse markt. Bovendien zijn dat beide redelijk stabiele markten, zonder al te grote veldslagen tussen verschillende aanbieders. Net als bij Tele2 roemen de Morningstar-analisten bij Deutsche Telekom de financiële prudentie van het bedrijf.

Aandelen Tele2 en Deutsche Telekom bieden stabiel dividend

Een laatste pluspunt dat voor zowel Tele2 als Deutsche Telekom geldt wat Slupecki en Correonero betreft, is hun dividendbeleid. Sinds 2019 is het dividend bij Deutsche Telekom gestegen van €0,60 per aandeel naar €0,77 – en volgens de analisten is er nog steeds ruimte voor verhogingen.

Ook Tele2 is wat dividend betreft betrouwbaar, vinden zij: de dividenduitkering is afgelopen decennium gestegen en dat zal de komende tijd zo blijven, denken zij, dankzij de stabiele inkomsten en financiële prudentie.

Andere pluspunten die genoemd worden bij Deutsche Telekom zijn bijvoorbeeld de ‘briljante’ overnamestrategie in de VS, die bijvoorbeeld geleid heeft tot de acquisitie van Sprint en MetroPCS. Ook beschikt het concern volgens de analisten over goede operationele- en marktkennis, die stabiele inkomsten en een stijgende brutowinst (ebitda) mogelijk zouden hebben gemaakt.

Ook bij Tele2 verwachten Slupecki en Correonero dat zowel de inkomsten als de brutowinst (ebitda) zullen groeien - dus de winst vóór aftrek van uitgaven aan rente, belasting en zonder rekening te houden met afschrijvingen. De Morningstar-analisten verwachten dat de inkomsten bij Tele2 met 1 à 3% zullen stijgen de komende jaren en de ebitda met circa 5%.