Aandelen laag kopen en hoog verkopen is een basisprincipe voor iedere succesvolle beleggingsstrategie. De manier waarop dit in de praktijk tot uitvoering wordt gebracht kan echter zeer verschillen. Een bijzondere variant is momentumbeleggen, waarbij grondlegger Richard Driehaus principieel stelde dat “far more money is made buying high and selling at even higher prices”. In deze top-5 bekijken we beleggingsfondsen door de momentum-lens.

Momentumbeleggers verschillen in veel opzichten van traditionele fundamentele beleggers. Zo beoordelen momentumbeleggers koersontwikkeling in plaats van de operationele prestaties van bedrijven en de intrinsieke waarde van aandelen. Momentumbeleggers focussen op die aandelen die hun opwaartse koersbeweging kunnen continueren in plaats van zich te richten op aandelen die de potentie hebben om de onderwaardering ten opzichte van hun intrinsieke waarde te verkleinen. Daarnaast hanteren momentumbeleggers doorgaans een kortere beleggingshorizon dan fundamentele beleggers.

The trend is your friend

De meest pure vorm van momentumbeleggen richt zich op het kopen van aandelen die over een specifieke periode, vaak de afgelopen drie tot twaalf maanden, bovengemiddeld hebben gepresteerd in de verwachting dat die positieve trend (op de korte termijn) aanhoudt. De strategie koopt dus de meest recente winnaars in de verwachting dat dit ook de winnaars in de nabije toekomst zullen zijn. “The trend is your friend” zal bij iedere momentumbelegger dan ook in steen gebeiteld zijn.

Net als bij waardebeleggen is de factor momentum ook in de academische wereld breed bediscussieerd. Jegadeesh en Titman leverden in 1993 het academisch bewijs van het succes van momentumbeleggen, waarbij hun onderzoek aantoonde dat een portefeuille van aandelen geselecteerd op basis van prestaties in de voorbije zes maanden die dan vervolgens voor zes maanden worden aangehouden een excess return opleverde van 12%. Dit onderzoek zorgde er ook voor dat het traditionele drie-factor model van Fama French in 1997 door Carhart werd uitgebreid met de momentumfactor.

Prijsmomentum versus informatiemomentum

Prijsmomentum is daarmee een belangrijke factor geworden, waarbij er in de school van de technische analyse diverse technieken en indicatoren zijn ontwikkeld om de kracht van het prijsmomentum te meten. Informatiemomentum is echter een andere vorm van momentum die in ontwikkeling is. Hierbij kun je denken aan winstbijstellingen door analisten, maar ook meer sentiment gedreven factoren. Natural Language Processing maakt het bijvoorbeeld mogelijk om jaarverslagen, kwartaalverslagen en allerlei andere nieuwsberichten of communicatie over een beursgenoteerd bedrijf te analyseren en hieruit te destilleren wat het sentiment omtrent het bedrijf is door bijvoorbeeld het aantal woorden te tellen met een negatieve associatie en een positieve associatie. De toon van de berichtgeving kan het sentiment beïnvloeden en daarmee de kracht van de momentumfactor.

Momentum waarde-aandelen

Momentumbeleggen heeft hierdoor ook raakvlakken met gedragswetenschappen. Beleggen in aandelen die in prijs zijn gestegen in de verwachting dat ze dit blijven doen leunt op het fenomeen kuddegedrag, iets wat beleggers niet vreemd is maar ook niet zonder gevaar. Confirmatie bias, waarbij meer gewicht wordt gegeven aan nieuws dat de trend bevestigt, en overconfidence bias waarbij beleggers overmoedig worden na het behalen van goede prestaties zijn andere gevaren die, net als de hogere omloopsnelheid in de portefeuille en de daarmee gepaard gaande transactiekosten, het succes van momentumbeleggen kunnen bedreigen.

In de afgelopen jaren was de momentumfactor een versterkend effect achter de rally in groeiaandelen die we hebben gezien, waarvan ook de work-from-home aandelen hebben geprofiteerd. In veel momentumportefeuilles zijn daarom namen als Zoom, Apple, NVIDIA en Moderna present. Echter, omdat momentum vaak op basis van kortetermijn koersontwikkelingen wordt berekend, kan de momentumfactor snel verschuiven naar andere sectoren of regio’s wanneer er sprake is van een trendbreuk. Dat zien we momenteel gebeuren als gevolg van de heropleving van waarde-aandelen. De momentumscore van waardefondsen is aan een opmars bezig als gevolg van het koersherstel van financials, energie en een sterke performance van de sector basismaterialen. Wanneer waarde-aandelen momentum aandelen worden zou dit een extra boost kunnen geven aan de stijlrotatie die sinds november vorig jaar is ingezet.

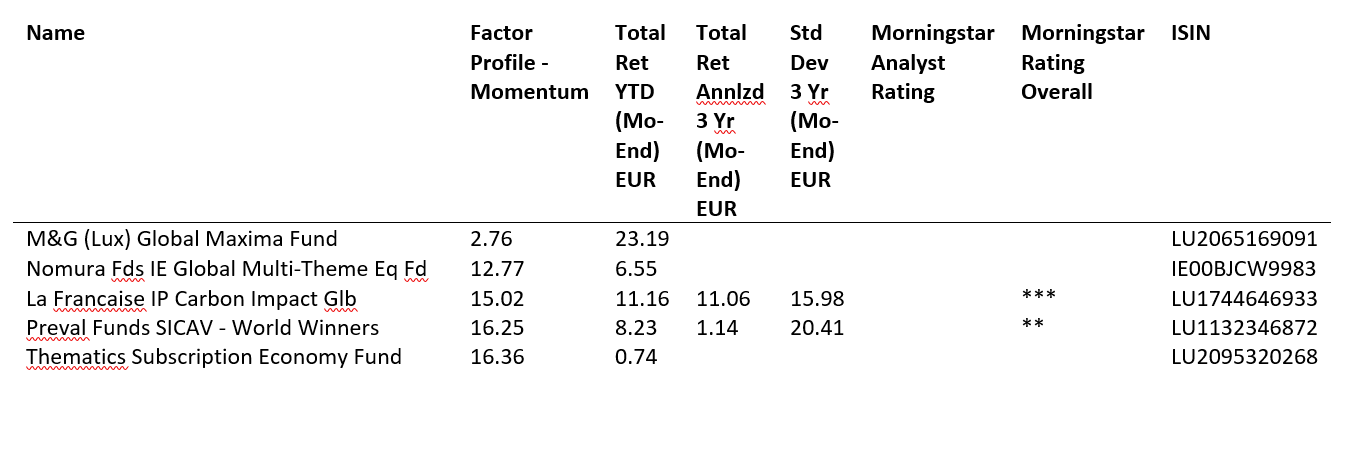

Top-5 momentumscore

In de top-5 van deze week rangschikken we de fondsen in de Morningstar categorie aandelen wereldwijd gemengd op basis van de momentumscore van hun portefeuille. De score wordt berekend door het rendement over de afgelopen maand af te trekken van het rendement over de afgelopen twaalf maanden. Een percentielscore van 1 wijst op een hoog of positief momentum, terwijl 100 wijst op een laag of negatief momentum.

Het fonds met de sterkste blootstelling aan de momentumfactor is M&G (Lux) Global Maxima Fund. Dit fonds hanteert een systematisch bottom-up aandelenselectieproces, op basis van kwantitatieve analyse van individuele bedrijven. De beheerders gebruiken een eigen database en eigen machine learning modellen om aandelen te identificeren waarvan ze verwachten dat ze beter zullen presteren dan de wereldwijde aandelenmarkt. Het fonds selecteert 50-100 aandelen in de portefeuille en heeft momenteel een voorkeur voor kleinere marktkapitalisaties met een positief momentum. Met een year-to-date rendement van 24,8% presteert het fonds in de eerste vijf maanden van 2021 zeer goed. Diverse posities in de sector discretionaire consumentengoederen presteerden uitstekend, waaronder AutoCanada, Century Communities en Vista Outdoor. De aandelen werden in december 2020 opgenomen in de portefeuille en zijn year-to-date met 83 tot 93% in waarde gestegen.