Le premier trimestre 2021 a été difficile pour la performance des investissements examinés sur des critères environnementaux, sociaux et de gouvernance (ESG). Pourquoi ? Le secteur le plus performant sur les marchés boursiers mondiaux était l'énergie, tandis que la technologie était le pire.

Les filtres ESG ont tendance à privilégier la technologie et à éviter le secteur de l'énergie à forte intensité de carbone.

Reflétant les difficultés de l’ESG au cours du premier trimestre, la gamme d’indices ESG de Morningstar a généralement sous-performé ses équivalents traditionnels au premier trimestre, à quelques importantes exceptions près.

Pour les investisseurs durables, c'est un rappel que tout écart par rapport au marché plus large passera inévitablement par des cycles. Les investissements durables ont bien performé en tant que groupe lors de la reprise de croissance de ces dernières années, mais resteront difficiles si le secteur de l'énergie continue de dominer le marché.

Dans quelle mesure la sous-performance ESG a-t-elle été généralisée ? Au cours du premier trimestre, seuls 24% des indices ESG de Morningstar ont battu leurs équivalents de marché.

- Cinq des 21 membres de la famille d'indices Morningstar Sustainability ont surperformé au premier trimestre.

- Aucun des indices Morningstar Sustainability Leaders ou Morningstar Renewable Energy n'a surperformé au cours du trimestre.

- Seuls quatre des 10 membres des indices Morningstar Low Carbon Risk ont battu leurs homologues non ESG au premier trimestre.

À long terme, cependant, les arguments en faveur de l'investissement ESG sont encourageants.

Le fait que l’utilisation de filtres ESG ait conduit à une certaine résilience des indices face à la volatilité de l’an dernier, grâce notamment à la relation entre la durabilité et des attributs tels que la qualité de l'entreprise et sa santé financière, confirme l'idée que le risque ESG est important.

L’ESG et le rally de la « Value »

Pendant des années, la préférence du marché pour les actions de croissance a profité aux investissements durables.

Les entreprises liées à la technologie ont dominé les marchés boursiers mondiaux pendant plus d'une décennie, tandis que l'énergie, en particulier, a pris du retard.

Lorsque les notations de risque ESG au niveau de l'entreprise de Sustainalytics sont agrégées au niveau du secteur, les entreprises technologiques et liées à la technologie en tant que groupe présentent beaucoup moins de risques ESG que l'énergie, les services publics et les matériaux de base.

Nvidia (NVDA), ASML (ASML) et Keyence (6861) sont des composants beaucoup plus courants des portefeuilles ESG que Royal Dutch Shell (RDSA) ou Exxon Mobil (EXOM).

Dans ce contexte, notre analyse des indices ESG de Morningstar a révélé que 52 sur 69 (75%) ont dépassé leurs équivalents de marché en 2020, tandis que 88% ont surperformé pendant les cinq années jusqu'à la fin de 2020.

Mais dernièrement, la rotation du marché vers le style « Value » et la résurgence du secteur de l’énergie ont permis aux indices généraux de distancer les indices ESG.

Comme l'a observé Russel Kinnel, le leadership du marché boursier a commencé à changer en septembre 2020.

Le mois de novembre a vu une accélération de la tendance lorsque les vaccins Covid-19 et les résultats de l'élection présidentielle américaine ont soulevé l'espoir d'une fin de la pandémie de coronavirus et d'une reprise alimentée par la relance.

Mais ce n'est qu'au premier trimestre de 2021 que les titres « Value » ont pris une avance plus significative.

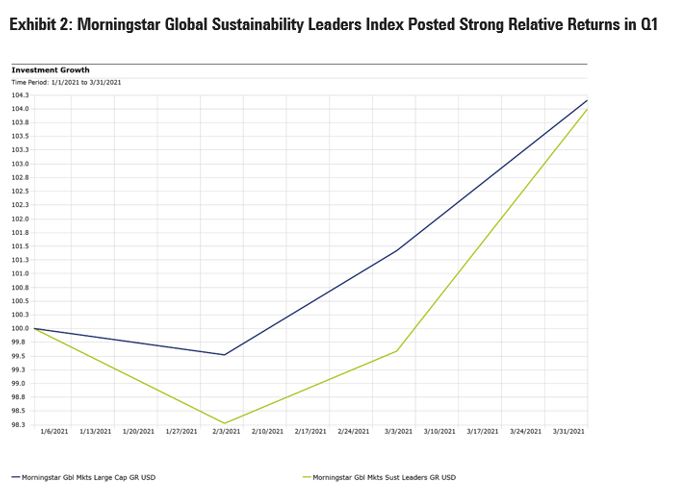

Ainsi, l'indice Morningstar Global Markets Sustainability Leaders, qui est concentré, sans contrainte et respecte des critères ESG élevées, a enregistré un rendement d'environ 3,9% au cours du premier trimestre, contre 4,2% pour le segment des actions à grande capitalisation dont il est issu.

Qu'est-ce qui a motivé ces résultats ?

- L'exposition de l’ESG à l'énergie inférieure à celle du marché a représenté un écart de 27 points de base en termes de performance au cours du premier trimestre.

- La pondération de la technologie supérieure à celle du marché a contribué pour 26 points de base à la sous-performance.

- Adobe (ADBE) et Salesforce (CRM) qui font partie des 10 principaux constituants étaient en territoire négatif.

- Les valeurs énergétiques comme Exxon, Canadian Natural Resources et Rosneft, ont toutes progressé de plus de 25% durant le premier trimestre.

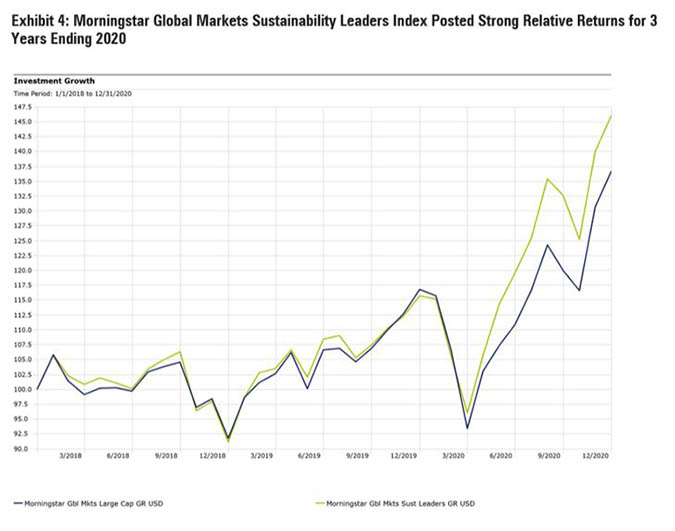

L'indice Global Markets Sustainability Leaders a enregistré un rendement annuel moyen de 13,5% pour les trois années jusqu'à la fin de 2020, tandis que son segment de marché équivalent a enregistré un rendement de 11%.

Les principaux facteurs de surperformance ont été une exposition technologique supérieure à celle du marché et une exposition inférieure à celle du marché pour l’énergie.

Ce n’est pas la première fois qu’un rallye de la « Value » a comme corollaire une sous-performance de l’ESG.

Au quatrième trimestre de 2016, la victoire électorale de Donald Trump a été interprétée par le marché comme une aubaine pour les secteurs économiquement sensibles qui bénéficieraient d’une augmentation des dépenses, du protectionnisme et d'un recul de la réglementation.

L'énergie et les matériaux de base avaient alors grimpé en flèche. Seuls neuf des 21 membres de la famille d'indices de durabilité Morningstar, lancée à la mi-2016, avaient surperformé lors du rebond de la « Value » au cours du quatrième trimestre de 2016.

Des points forts pour l'ESG au premier trimestre

Certains indices ESG ont surmonté des dynamiques sectorielles difficiles et ont réussi à surperformer.

L'indice de durabilité Morningstar Global Markets en est un exemple marquant. Il maintient ses pondérations sectorielles à peu près en ligne avec le marché tout en mettant l'accent sur les entreprises présentant un risque ESG plus faible, et a enregistré un trimestre solide grâce aux actions qu'il a incluses et exclues.

Une exposition supérieure au marché à Microsoft (MSFT) et Tencent a aidé. En outre, Amazon (AMZN) et Tesla (TSLA), qui ont tous deux eu des difficultés, ont aussi aidé l'indice ESG.

Pourquoi Amazon et Tesla ne figurent-ils pas dans l'indice mondial de durabilité ? Aucun des deux n’a établi le seuil d’inclusion sur la base de l’évaluation de Sustainalytics en termes de risque ESG.

Amazon n'est pas à la hauteur, en particulier sur le plan social, tandis que Tesla, entre autres, a une activité intensive en carbone, même si son produit est respectueux de l'environnement.

Mais dire que l'ESG est une question de poids de la technologie ou de l'énergie est une caricature. Il existe de nombreuses entreprises technologiques et liées à la technologie qui ne réussissent pas bien en matière d'ESG, tandis que certaines entreprises des secteurs de l'énergie, des services collectifs et des matériaux gèrent bien leur risque ESG.

Certains des indices ESG de Morningstar qui ont surperformé au premier trimestre mettent davantage l’accent sur les facteurs sociaux que sur l’environnement.

Par exemple, le Morningstar US Gender Diversity Index utilise des écrans de diversité, d'équité et d'inclusion et était en fait plus lourd en énergie et plus léger en technologie que le marché. Les entreprises technologiques, en général, ne sont pas des exemples de diversité des genres, mais certaines entreprises énergétiques obtiennent de bons résultats.

L'ESG pour le long terme

En fin de compte, il est essentiel de ne pas trop s’attarder sur les performances de court terme.

Aucune stratégie d'investissement ne fonctionne tout le temps.

Les filtres ESG provoquent une divergence par rapport au marché, ce qui entraînera inévitablement de bonnes performances dans certains environnements et des sous-performances dans d'autres.

Les filtres ESG ont conduit à la résilience dans les marchés baissiers, y compris dans un contexte de chute brutale de l’activité comme début 2020.

Morningstar et Sustainalytics ont documenté les liens entre l'ESG et des facteurs tels que la qualité des entreprises et la santé financière.

Sur le long terme, il y a donc des raisons pour les investisseurs d'être encouragés sur l’intégration de critères ESG dans leurs portefeuilles.

© Morningstar, 2021 - L'information contenue dans ce document est à vocation pédagogique et fournie à titre d'information UNIQUEMENT. Il n'a pas vocation et ne devrait pas être considéré comme une invitation ou un encouragement à acheter ou vendre les titres cités. Tout commentaire relève de l'opinion de son auteur et ne devrait pas être considéré comme une recommandation personnalisée. L'information de ce document ne devrait pas être l'unique source conduisant à prendre une décision d'investissement. Veillez à contacter un conseiller financier ou un professionnel de la finance avant de prendre toute décision d'investissement.