Nvidia (NVDA), het populairste aandeel op Wall Street, blijft maar stijgen. De chipmaker en boegbeeld van de hausse op het gebied van kunstmatige intelligentie rapporteerde opnieuw een kwartaal met uitstekende resultaten en beter dan verwachte vooruitzichten, waardoor het aandeel de afgelopen weken met 8,5% steeg. Na deze resultaten hebben de aandelenanalisten van Morningstar hun schatting van de reële waarde van Nvidia-aandelen verhoogd van $480 naar $730. De aandelenkoers van Nvidia is dit jaar tot dusver met 60% gestegen, na een stijging van maar liefst 239% in 2023.

"Dit is niet het pad van een typisch bedrijf", zegt aandelenstrateeg Brian Colello van Morningstar. "Het bedrijf heeft in slechts een paar kwartalen een opmerkelijke transformatie doorgemaakt." Het is zeer ongebruikelijk "voor een groot gevestigd bedrijf om 300% per jaar te groeien, en zelfs 500% per jaar in bepaalde bedrijfsdelen", voegt hij eraan toe. De ongekende groei van Nvidia heeft Wall Street-veteranen voortdurend verrast. Analisten zeggen dat het heel goed mogelijk is dat het aandeel verder kan blijven stijgen. Hoewel er altijd risico's bestaan, wijst Colello op een aantal redenen die vertrouwen geven in de groeivooruitzichten.

Ten eerste is een groot deel van Nvidia's inkomsten afkomstig van de grootste techbedrijven ter wereld, die in een race verwikkeld zijn om cloud computing-diensten aan hun klanten aan te bieden, zegt Colello. De technologie van Nvidia is een essentieel onderdeel van die dienst. "Dit zijn om te beginnen triljoen dollar bedrijven. Zij zijn de bedrijven die het zich kunnen veroorloven."

Ten tweede wijst Colello erop dat alle hype rond AI zich vertaalt in echte investeringen: "We denken niet dat dit een gebied is waar bedrijven de ontwikkeling overslaan en het risico lopen achterop te raken."

Ten derde is er zowel in goede als in slechte tijden plaats voor AI-technologie. Als de zaken goed gaan, zijn bedrijven bereid en in staat om te investeren in AI als een belangrijk hulpmiddel voor de toekomst. Als de zaken minder goed gaan, kunnen bedrijven zich tot AI wenden om inefficiënties te verminderen en kosten te besparen.

Hier zijn vijf grafieken die de sterke groei van Nvidia onder de motorkap laten zien en de manieren waarop het bedrijf rendement blijft genereren voor investeerders.

Op dit moment beschouwt Morningstar het aandeel Nvidia als redelijk gewaardeerd, wat betekent dat de marktprijs in lijn is met onze beoordeling van de intrinsieke waarde. Maar Colello zegt dat dit snel kan veranderen: "Het zou me niet verbazen als dit over een jaar een aandeel van duizend dollar of meer is."

Nvidia kan de meest dominante speler in zijn industrie blijven en elk jaar tientallen miljarden meer aan omzet binnenhalen bij de grootste techbedrijven. In dat geval "zullen ze genoeg verdienen om de huidige aandelenkoers te rechtvaardigen, en het zou goedkoop kunnen zijn", aldus Colello.

Het risico van dit vooruitzicht is dat andere cloudbedrijven zullen blijven zoeken naar manieren om voet aan de grond te houden of te krijgen in de markt. Dat zou een deuk kunnen slaan in de dominantie van Nvidia en de vooruitzichten voor het aandeel.

Nvidia's Contribution to Market Growth

Source: Morningstar Direct, February 22, 2024

Zelfs onder de fameuze Magnificent Seven technologiereuzen onderscheidt Nvidia zich als een van de krachtigste aanjagers van het rendement van de hele aandelenmarkt. Het aandeel droeg het afgelopen jaar 13% bij aan het rendement van de Morningstar US Large-Mid Cap Index en 16% in de afgelopen twee jaar. Sinds 1 januari 2022 heeft het maar liefst 31,5% bijgedragen aan het rendement van die index.

Als het aandeel stijgt, kan die concentratie goed zijn voor de markt als geheel. Maar als het daalt, kan het buitenproportionele verliezen betekenen. "Omdat het een groter deel van de markt is geworden, zullen veranderingen in de prijs ook het gemiddelde van de brede markt scheeftrekken", zegt Dave Sekera, hoofdmarktstrateeg van Morningstar in de VS.

The Magnificent Seven's 2-Year Earnings Growth

Source: PitchBook Data, February 23, 2024

Over de afgelopen twee jaar heeft Nvidia een winstgroei van 192% laten zien, vele malen hoger dan enige andere technologiegigant onder de Magnificent Seven. Dat ijzersterke groeiprofiel heeft de aandelenkoers omhoog doen schieten.

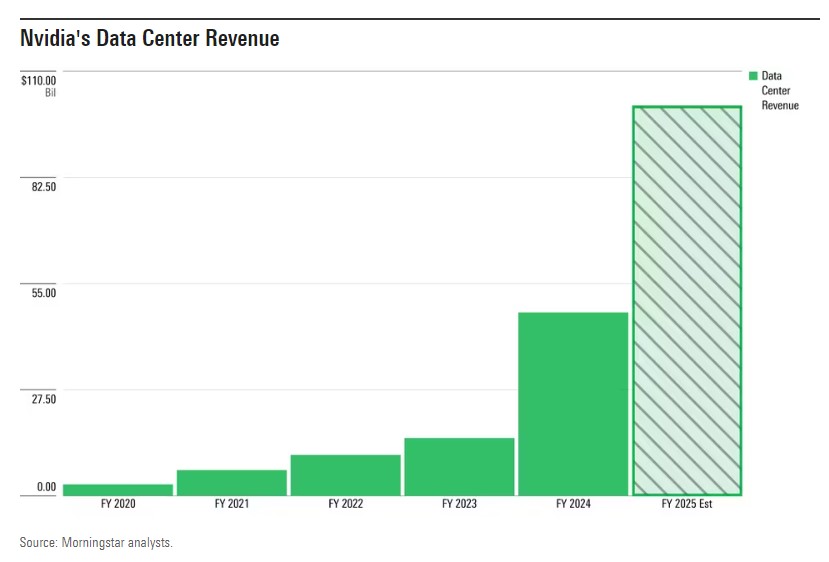

De datacenteractiviteiten van Nvidia zijn "het enige segment dat van belang zou moeten zijn voor beleggers", schrijft Colello. Dit omvat de geavanceerde grafische chips die worden gebruikt in generatieve AI-toepassingen. De omzet voor het segment is gestegen van $3 miljard in het boekjaar 2020 naar $47,5 miljard in het 2024, een sprong van bijna 1.500%. Volgend jaar verwacht Colello dat de inkomsten uit datacenters $101 miljard zullen bedragen, het dubbele van dit jaar. Hij wijst op het bewijs van een sterke, blijvende vraag naar AI-technologie om zijn voorspelling, die hij als duurzaam omschrijft, te ondersteunen.

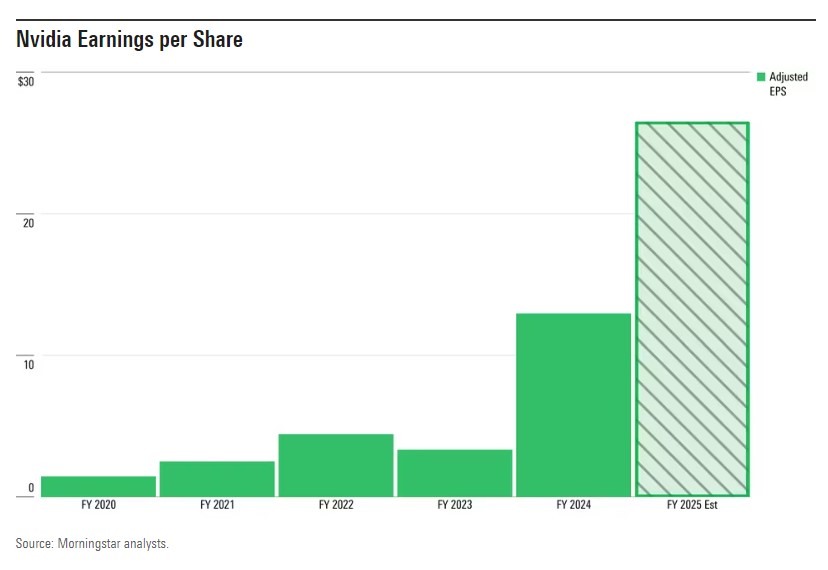

Al die inkomsten vertalen zich in winst voor Nvidia en zijn aandeelhouders. De aangepaste winst per aandeel van het bedrijf is gestegen van $3,34 in het boekjaar 2022 naar bijna $13 in het boekjaar 2024. Colello verwacht een winst per aandeel van ongeveer $26,50 in het volgende boekjaar.

Risico's voor Nvidia's vooruitzichten

Een ongekend verhaal als dat van Nvidia brengt ook ongekende risico's met zich mee. De aandelenanalisten van Morningstar kennen het aandeel een Very High Uncertainty Rating toe, wat betekent dat het relatief moeilijk is om de exacte reële waarde te bepalen. Dat is geen verrassing, aangezien "het concurrentielandschap in AI bijna wekelijks lijkt te veranderen", schrijft Colello. Hij merkt op dat beleggers de dreiging van concurrentie van andere chipmakers of cloudbedrijven niet moeten uitsluiten, of de mogelijkheid dat AI-investeringen vertragen.

"Tot op zekere hoogte is Nvidia op dit moment een story stock," zegt Sekera. "Er is nog veel meer potentieel, afhankelijk van hoe AI zich de komende jaren ontwikkelt. Maar dat geldt ook voor de potentiële downside."