Beleggers konden in 2023 opgelucht ademhalen, niet alleen dankzij de grote koerswinsten op aandelen, maar ook omdat de obligatiemarkt een reeks verliezen van twee jaar doorbrak. De weg naar positieve rendementen op obligaties vorig jaar was echter wel een moeizame rit. Want de obligatiemarkt was volatieler dan in welk ander jaar dan ook in de afgelopen tien jaar.

Nu de Federal Reserve op koers lijkt te liggen om de rente in 2024 te verlagen, verwachten waarnemers dat een deel van de volatiliteit zal afnemen. Maar er is nog zoveel onzekerheid dat beleggers hoogstwaarschijnlijk niet mogen verwachten dat de markt terugkeertnaar het soort relatief rustige omstandigheden rond obligaties die we in de periode vanaf de financiële crisis van 2008 tot begin 2022 zagen.

Die tijd na die crisis "was een abnormale periode’" aldus Stephen Bartolini, die bij T. Rowe Price het US Core Bond Strategy fonds beheert. Met een terugkeer naar over het algemeen hogere renteniveaus komen er volgens hem meer prijsschommelingen in de markt en dat zou geen verrassing moeten zijn: “We zijn teruggekeerd naar een normaler volatiliteitsregime.”

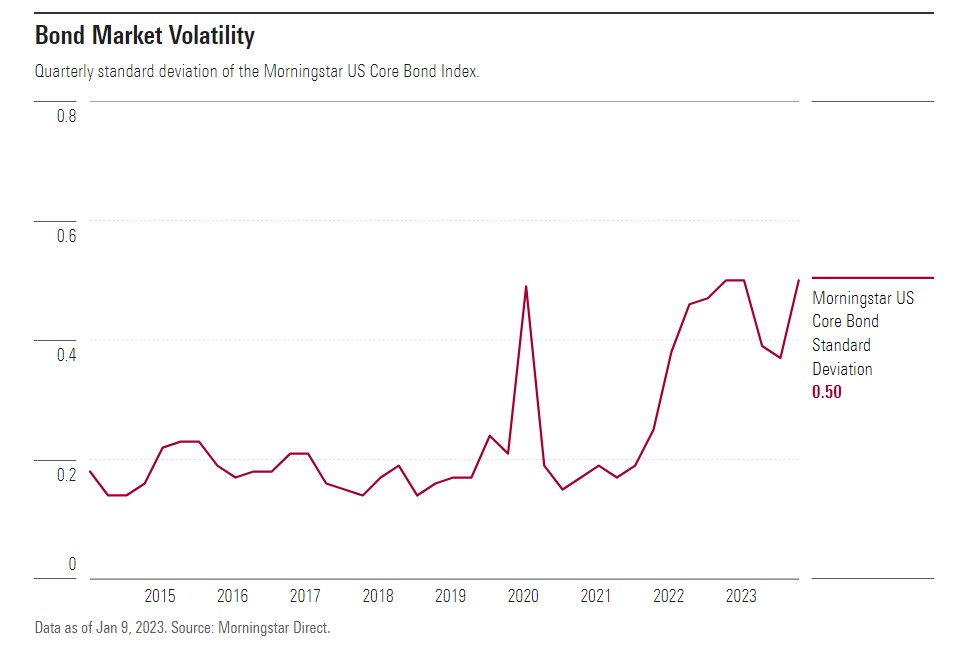

Hoe volatiel waren obligaties?

Grote prijsschommelingen zijn niet wat de meeste beleggers associëren met obligaties, vooral niet met staatsobligaties. Obligaties worden als veiliger beschouwd dan aandelen, en de meeste beleggers beschouwen ze als ballast, die stabiliteit in hun portefeuilles biedt tegen schommelingen in risicovollere beleggingen zoals aandelen.

In 2022 en 2023 was dat verre van het geval. De extreme volatiliteit van obligaties kan worden afgeleid uit de standaarddeviatie, die de variabiliteit van rendementen meet. Hoe lager de standaarddeviatie, hoe kleiner de uitslagen van de schommelingen in de rendementen. Van 2014 tot eind 2021 bedroeg de driemaandelijkse standaardafwijking van de Morningstar US Core Bond Index gemiddeld 0,2.

Daarentegen registreerde de aandelenmarkt, zoals gemeten door de Morningstar US Market Index, een gemiddelde standaarddeviatie per kwartaal van 0,94. Voor de periode 2022-2023 is de gemiddelde standaarddeviatie op obligaties meer dan verdubbeld tot 0,45. De volatiliteit op de aandelenmarkten steeg ook, maar in mindere mate, namelijk tot 1,2.

Wat was de reden van de volatiliteit?

De grootste schuldigen zijn de inflatie, de economie en de vooruitzichten voor het Fed-beleid. Bartolini verwacht dat de inflatie meer schommelingen zal gaan vertonen. “De inflatievolatiliteit was in de periode na de financiële crisis van 2008 sluimerend, die maar leeft duidelijk op en zal sterk blijven.”

Van 2010 tot 2020 bijvoorbeeld bleef de inflatie, gemeten aan de hand van de consumentenprijsindex, jaarlijks tussen 1% en 3%. Die trend gaat nog verder terug. Van 1984 tot en met 2020 (behalve een kortstondige periode rond 1990) bleef de inflatie binnen een bandbreedte van grofweg 1,50%-4,25%. Van 1970 tot en met 1980 varieerde de inflatie van 3,3% tot 13,5%.

In 2022, toen de inflatie naar het hoogste niveau in vier decennia steeg, verhoogde de Fed de Fed-rente in een ongekend tempo, waardoor de volatiliteit van de obligaties omhoog sprong. Deze wilde prijsbewegingen hielden in 2023 aan, terwijl de verwachtingen van beleggers over renteverhogingen en -verlagingen door de Fed heen en weer schommelden.

De belangrijke context voor obligatiebeleggers is dat de Fed in de periode na de financiële crisis – toen de inflatie laag en stabiel was – de rente meestal extreem laag hield. Dat omvatte twee rondes van zogenaamde kwantitatieve versoepeling, waarbij de centrale bank geld in het banksysteem pompt door de aankoop van obligaties. Het resultaat daarvan was dat de Fed de obligatierendementen, en daarmee de volatiliteit op de obligatiemarkten, onder controle hield.

“De meeste beleggers van nu hebben dat een groot deel van hun carrière meegemaakt, feitelijk van 2008 tot en met 2020, toen de rendementen kunstmatig werden onderdrukt als gevolg van een superaccommoderend beleid via de rente en kwantitatieve versoepeling, en dat onderdrukte zeker de volatiliteit van langlopende obligaties”, zegt Ricky Williamson, hoofd fondsbeleggingen bij Morningstar Investment Management.

Schommelingen in verwachtingen in 2023

De Fed begon al in 2022 met het loslaten van de bovengrens van de rente, maar pas in 2023 tekenden zich extreme verschuivingen af in de verwachtingen rond de vooruitzichten voor het beleid van de centrale bank, en daarmee het verloop van de obligatiemarkten.

In 2023 "beleefden we vier jaar in één" als het om de verwachtingen van de Fed ging, zegt Lindsay Rosner, hoofd vastrentende multisectorale beleggingen bij Goldman Sachs Asset Management. “Er waren vier verschillende regimes, en ik denk dat dat leidde tot de volatiliteit die je hebt gezien.”

Aan het begin van het jaar waren beleggers voorbereid op aanhoudende grote renteverhogingen. Toen kwam de ineenstorting van de Silicon Valley Bank en de vrees dat de economie in een recessie terecht zou komen, waardoor de verwachtingen zich richtten op versoepeling door de Fed. Toen kwam de zomer en de economie voorkwam niet alleen een recessie, maar versnelde ook, waarbij de Fed doorging met renteverhogingen en tot het einde van het jaar meer signalen afgaf. Tijdens die zomerse uitverkoop steeg de obligatierente naar het hoogste niveau in zeventien jaar, waarbij de rente op tienjarige Amerikaanse staatsobligaties 5% bereikte.

Dat veranderde allemaal opnieuw in het vierde kwartaal, als bewijs van de aanhoudende matiging van de inflatie, in combinatie met een afkoeling van de oververhitte banenmarkt, waardoor de verwachtingen weer in de richting van een versoepeling door de Fed gingen. Dat werd in december bevestigd toen de Fed te kennen gaf dat zij verwachtte de rente in 2024 te verlagen.

Wat brengt de toekomst voor de volatiliteit?

Bartolini verwacht dat obligaties relatief volatiel zullen blijven, maar om een andere reden: “Er is potentieel in 2024 voor een transitie van inflatievolatiliteit naar volatiliteit van de groei. De inflatie is de afgelopen drie tot zes maanden behoorlijk gedaald, en de verwachting is dat ze vanaf nu relatief gematigd zal blijven.”

Daardoor komt er volgens Bartolini meer ruimte voor beleggers om zich te vergissen in hun verwachtingen over het tempo van de economische groei. Momenteel is de consensus dat de economie een zachte landing zal maken, wat betekent dat de Fed erin slaagt de inflatie terug te dringen zonder een recessie. Voor Bartolini is dat al gebeurd: “Zo ziet een zachte landing eruit. Daar leven we al in. Als we nadenken over hoe we portefeuilles voor de komende drie, zes of twaalf maanden moeten structureren, moeten we nadenken over de staartrisico’s.”

Met andere woorden: we moeten gaan nadenken over de dingen die beleggers doorgaans niet verwachten. Het risico ligt dus in wat er vanaf nu gaat gebeuren. Zal de economie in een recessie belanden door vertraagde impact van de renteverhogingen door de Fed? Of door hernieuwde problemen in de banksector die nu nog niet zichtbaar zijn?

“Het alternatief is dat we een substantiële versoepeling van de financiële omstandigheden hebben gehad, wat in de juiste omgeving zou kunnen leiden tot een groeiversnelling, die ook nog eens behoorlijk ver buiten de consensus zou kunnen liggen”, zegt Bartolini.

Als zo'n versnelling er komt, is er eigenlijk geen landing, en dan moeten centrale banken weer een omslag maken. “Het vermogen van de centrale banken om deze omslag te maken en te beginnen met bezuinigen is afhankelijk van het feit dat de groei op of iets onder de trend ligt. Het werkt niet als de groeicijfers beginnen te versnellen, omdat ze dan geen vertrouwen meer hebben in het verlagen van de rente", zegt Rosner. "Aan de andere kant, de beleidslijn die nu uitgestippeld is kan overboord als de groei plots tot stilstand zou komen en we in een recessie belanden.”