De snelle opkomst van kunstmatige intelligentie (artificial intelligence, AI) was hét verhaal rond de chipindustrie afgelopen jaar. Daar wist Nvidia (NVDA) het meest van te profiteren met een spectaculaire groei en dito koerswinst. Maar er zijn ook andere chipproducenten die mee omhoog gaan op de groei van de markt.

De aanbieders van clouddiensten en zelfs nationale overheden proberen allemaal tegelijk naar voren te dringen om voldoende graphic processing units (GPU's) te bemachtigen om hun dienstverlening op niveau te houden bij de alsmaar groeiden vraag vanuit eindklanten naar méér datacapaciteit en slimmere ontsluitingsmethoden.

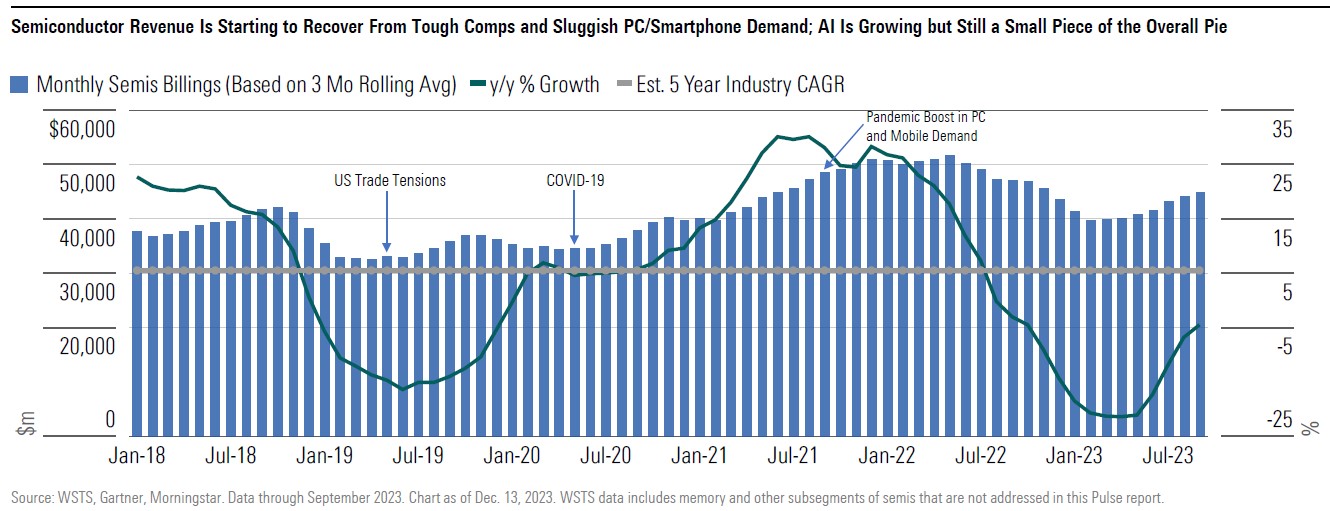

Het AI-segment groeit dus vooralsnog onverminderd door, verwachten Morningstar's Amerikaanse chipaandelen-analisten Brian Colello en Jack Keegan, maar de traditionelere segmenten van de chipmarkt zullen in 2024 wel degelijk onderhevig zijn aan cyclische bewegingen. Onderstaande grafiek maakt die golfbeweging inzichtelijk tot voorbij de helft van 2023:

Tekorten ingelopen

Want de grote chiptekorten die eerder vele industrieën parten speelden, zijn zo'n beetje ingelopen. Die tekorten hadden vooral te maken met de beschikbaarheid van volume, niet wat betreft geavanceerdheid, want er waren te weinig laag- en hoogwaardige chips voorhanden. Maar dat is dus inmiddels opgelost. In het vierde kwartaal van 2023 was dan ook al een neergang bij de nieuwe bestellingen in de segmenten van de zogeheten analoge en mixed-signal chips te zien.

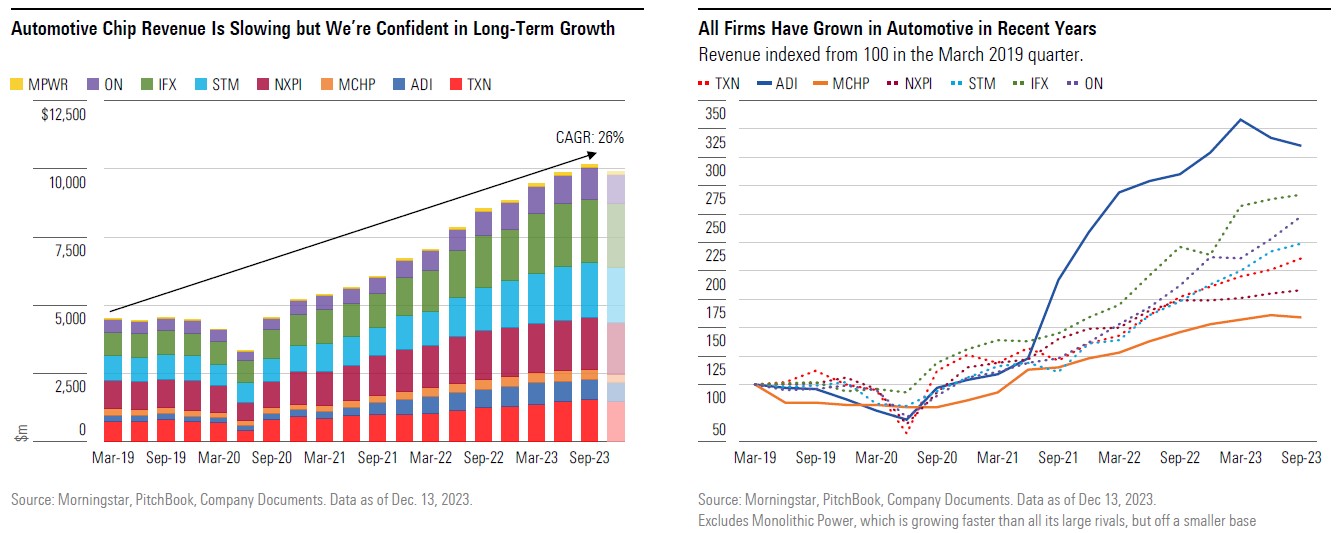

Dat was vooral het geval bij de automotive en de industriële bedrijven, waar na de inhaalslag nu overcapaciteit dreigt, met alle gevolgen vandien voor de prijsniveau's. De auto-industrie zal op de langere termijn wel voor groei bijven zorgen, want de transitie naar elektrisch rijden leidt tot digitaler aangestuurde auto's, die per stuk veel méér chips en ook veel meer geavanceerde chips bevatten dan traditionele brandstofauto's.

Consumentenvraag kabbelt voort

De consumentenmarkt voor computers, smartphones en tablets is in mineur graakt, maar volgens de Morningstar-analisten heeft de consumentenvraag naar dergelijke producten enkele maanden geleden al de bodem bereikt. Dus er is ruimte voor groei in de consumentenindustrie, al moeten we daar niet op hoge percentages rekenen. De analisten kijken daarvoor naar apparatenmakers in Azië zoals Pentagron, Wistron en Hon Hai. Hun omzetten daalden in de de maanden van de tweede helft van 2023 met percentages tot 10% op jaarbasis.

Ook de grote smartphone-fabrikanten kampen met een voortkabbelende consumentenvraag; niet slecht, maar zeker geen booming vraag, zoals bleek uit de jongeste cijfers van Apple over de iPone-verkopen.

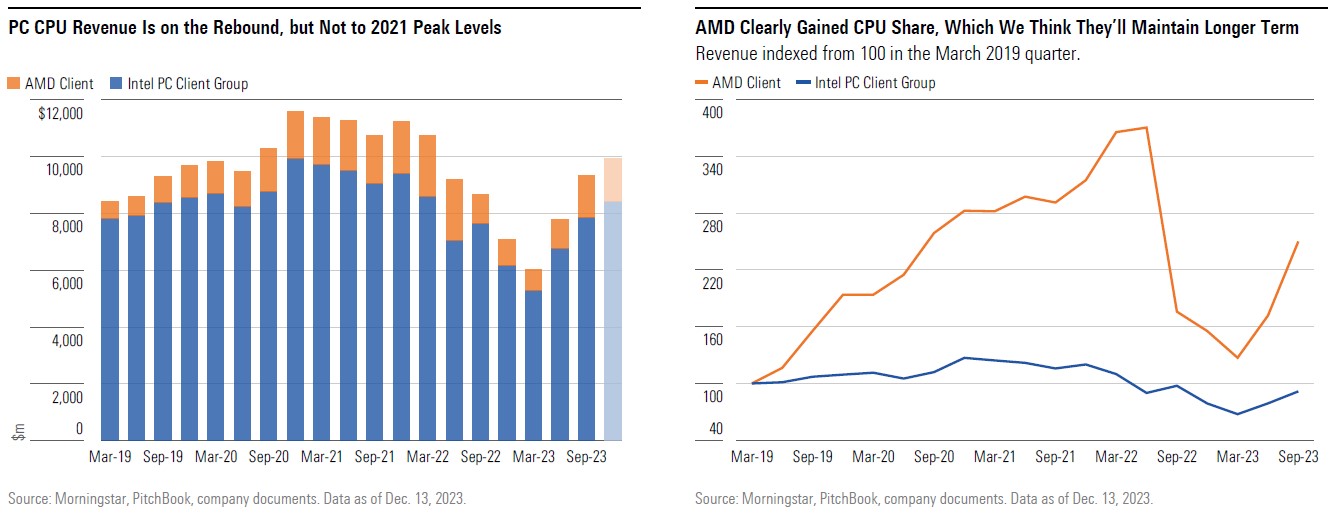

Ook de pc-markt kent zo'n patroon, al is de herstelbeweging daar iets steviger. Na een matig eerste kwartaal van 2023 vertoonden het tweede en derde kwartaal een behoorlijk herstel, zo bleek uit de cijfers van AMD en Intel, de leidende namen op de markt voor pc-chips.

Beide zijn druk doende om hun productieprocessen verder te verbeteren en te stroomlijnen en daar slaagt AMD volgens de Morningstar-analisten beter in dan Intel.

Meer dan Nvidia

AMD en Nvidia komen elkaar tegen op de markt voor GPU's, de krachtige grafische chips voor toepassingen in onder meer gaming en crypto-mining. Die laatste beleefde in 2022 een fikse crash, waar de markt nog steeds van aan het herstellen is. Maar de gaming-markt biedt groei waar Nvidia en AMD beide van kunnen profiteren. Nvidia mikt op een omzet van $2,5 miljard per kwartaal voor het midden van de economische cyclus.

Taiwan Semiconductor, beter bekend als TSMC, is 's werelds leidende onafhankelijke fabrikant die chips produceert in opdracht van andere bedrijven, waaronder Apple, AMD, Nvidia en Qualcomm. TSMC kan in het bijzonder profiteren van de groei bij Nvidia, want het produceert het leeuwendeel van de chips die Nvidia verkoopt (Nvidia en AMD zijn meer chipontwikkelaars dan dat ze zelf produceren). Dat is maar goed ook, want in de segmenten computer- en smartphone-chips ging het helemaal niet zo goed.

AMD en Intel laten een gemengd beeld zien. beide profiteren van het vraagherstel naar computerchips, maar AMD kampt met teruggang bij 'embedded' chips en Intel heeft last van interne strubbelingen.

Nvidia dendert intussen door met een margegroei waar anderen niet eens bij in de buurt komen. Vooral in GPU's voor toepassing in datacenters heeft Nvidia een ongekende procing power met een brutomarge van maar liefst 75%. Die is volgens Morningstar's analisten zelfs houbaar in de komende kwartalen.

Vier top picks

Deze vier aandelen in de wereldwijde chipindustrie zijn de favorieten van de aandelenanalisten van Morningstar.

Infineon Technologies

Morningstar is bullish op dit aandeel omdat het kan profiteren van de kansen en de groei in de automotive industrie. Infineon maakt precies de chips die nodig zijn in elektrische auto's en is bezig met de ontwikkeling van een nieuwe generatie chips, de zogeheten silicon-carbide chips. Deze worden toegepast in alles wat nodig is bij hernieuwbare energie en de uitbreiding van het elektriciteitsnetwerk, en ook bij de automatisering van industriële processen..

STMicroelectronics

De sterke positie in automotive is ook positief voor STMicroelectronics en ook de silicon-carbide chips zijn een sterk punt. Daarbovenop komt de innige band met Tesla en de toename van het marktaandeel bij andere autofabrikanten naarmate hun aanbod elektrische modellen toeneemt. De Morningstar-analisten vinden dit aandeel ondergewaardeerd, omdat de markt zich in hun ogen te veel heeft laten leiden door zorgen op de korte termijn zoals het risico op overcapaciteit en de toenemende concurrentie van Chinese partijen. Volgens Morningstar valt het met beide wel mee.

MediaTek

Dit aandeel kent een fikse korting ten opzichte van Morningstar's Fair Value doordat beleggers het hebben laten vallen uit vrees voor het verspelen van marktaandeel aan concurrent Qualcomm op het gebied van chips voor smartphones. Volgens Morningstar echter heeft MediaTek nog volop ruimte om zijn plek te pakken in de ontwikkeling van mid- en high-tech chips voor 5G toepassingen. De huiidge korting biedt een prima instapmoment voor dit aandeel.

Skyworks Solutions

Dankzij de radio frequency chips van deze maker heeft de wereld 4G kunnen omarmen en hetzelfde gebeurt met 5G, met Apple's iPhone voorop als belangrijkste toepassing. Recentelijk hebben zorgen over Apple's plannen voor chipontwikkeling in eigen huis het aandeel Skyworks gedrukt, omdat beleggers vreesden dat Apple zijn leverancier in de toekomst in veel mindere mate nodig zou hebben. Die vrees is volgens Morningstar sterk overtrokken, want de chips van Skyworks zijn wezenlijk verschillend van die in Apple's plannen; de gebruikte materialen en het ontwerp zijn volkomen verschillend. Morningstar verwacht een omzetgroei van 5-10% op basis van bredere toepassingen in iPhones en de groei van het aantal verkochte iPhones.