.jpg)

Aan het begin van 2023, na een jaar van negatieve prestaties voor zowel aandelen als obligaties in 2022, was een recessie het basisscenario dat beleggers voor ogen hadden voor het nieuwe jaar. Hoge inflatie betekende destijds meer verkrapping door de centrale banken, wat onvermijdelijk zou leiden tot een inkrimping van de bedrijvenactiviteit. Op een gegeven moment zouden de centrale banken de rente moeten verlagen om het risico van een uitgesproken recessie te voorkomen. Maar niets van dat alles gebeurde.

“De heropening van China, de grote fiscale stimuleringsmaatregelen in de VS en Europa en de resterende kracht van de Amerikaanse consumenten hebben de groei gestabiliseerd. Bijkomend marktoptimisme hield verband met ChatGPT, luxegoederen, afslankmedicijnen, de verwachting van renteverlagingen door de Fed, bitcoin-rally, enzovoort. Dat resulteerde in over het algemeen positieve prestaties van risicomarkten”, schreven Global Market-strategen van JPMorgan onlangs in een rapport.

Nu we 2023 bijna afsluiten, staan de aandelenmarkten er in Europa beter voor dan verwacht. De Morningstar Europe Index heeft dit jaar over de periode tot en met 8 december een rendement van 12,9% behaald, inclusief dividenden, dankzij de landen in zuidelijk Europa: want Italië was de best presterende markt met een stijging van 30,5%, gevolgd door Spanje met +26,5%, dan Duitsland met +17,7%, Nederland +15,9% en Frankrijk +15,1%.

Veel beter dan gevreesd

De groei was veel beter en de inflatie veel lager dan gevreesd, schreven strategen van BNP Paribas. "Het algemene beeld was er een van in grote lijnen veerkrachtige economische groei" en bijgevolg "hebben aandelen in 2023 beter gepresteerd dan obligaties, terwijl cyclische aandelen het beter deden, terwijl er steeds meer zorgen in de markten kwamen, een nogal controversiële ontwikkeling."

De redenen achter deze positieve prestaties variëren van land tot land. Voor Italië en Spanje was de outperformance van grote binnenlandse banken een belangrijke drijfveer; in Italië stegen Unicredit en Intesa Sanpaolo met respectievelijk 96% en 40% en in Spanje wonnen Santander en BBVA respectievelijk met 42,9% en 58,5%.

Ondertussen werd de Duitse DAX-index opgestuwd door een herstel van 54% bij het aandeel met de grootste weging, SAP, terwijl Siemens 27% steeg, Allianz 26% en Deutsche Telekom 26%. Samen zijn de vier blue chips goed voor 30% van de index.

In Frankrijk was er sprake van een rally in cyclische namen, zoals Air Liquide met een koerswinst van 33,6%, Schneider Electric 34,5% hoger, Airbus 26,3%, Hermes 34% en BNP Paribas 22% hoger. Het luxeaandeel L’Oréal valt op met nog eens 33% koerswinst.

Aandelenmarkt niet hetzelfde als economie

Eén kenmerk van de financiële markten in 2023 was de discrepantie tussen het gedrag van de economie en de aandelenmarkten. Dat geldt vooral voor Duitsland. De grootste Europese economie maakte een recessie door met een bescheiden daling van het bbp van 0,4%, maar de aandelenmarkt behoort dit jaar tot de best presterende in Europa.

Eén verklaring is idiosyncratisch risico. Een andere, volgens JPMorgan, is dat investeerders “geld uit de Chinese markten haalden en dit toewezen aan verschillende proxy-markten zoals Japan, India, Europa en Amerikaanse sectoren waarvan wordt aangenomen dat ze profiteren van China”.

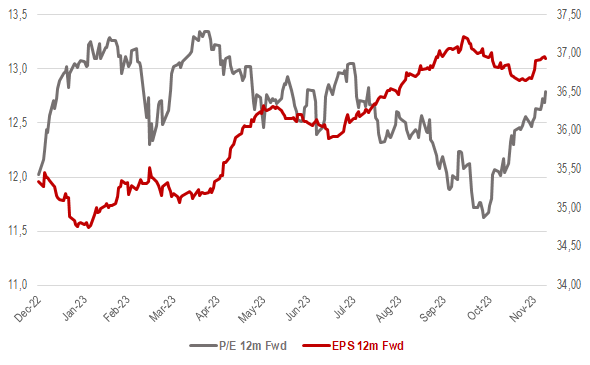

De geschatte winst voor de Stoxx Europe 600-index steeg van €35,34 per aandeel eind 2022 naar €36,94 per aandeel op 8 december, een stijging van 4,5%, terwijl de gewogen gemiddelde koers/winstverhouding in diezelfde periode met 6,7% groeide van 12x naar 12,8x.

Waarderingsmultiples hadden dit jaar een grotere impact op de Europese aandelen, omdat beleggers optimistischer werden over het potentieel voor renteverlagingen in 2024, dankzij de vertragende inflatie en het vooruitzicht van een zachte landing van de Amerikaanse economie.

Groeiaandelen in de hoofdrol

Die marktomgeving verklaart mede waarom groeiaandelen in 2023 een outperformance bleven vertonen ten opzichte van waarde-aandelen, zij het bescheidener dan in het verleden.

Als we de individuele bedrijven nader bekijken, waren de aandelen die het afgelopen jaar de grootste stijging in marktwaarde kenden veelal groeibedrijven. Aan de andere kant waren de bedrijven die te kampen hadden met de grootste dalingen in marktwaarde meestal defensieve namen.