Baanbrekende producten die een golf van transformatieve technologie teweeg brengen. Duizelingwekkende groei en een torenhoge winstmarge. Aandelenkoersen schieten omhoog. Deze beschrijving doet denken aan halfgeleiderontwerper Nvidia, het aandeel dat zijn koers in het afgelopen jaar zag verdrievoudigen.

Maar ze zouden ook van toepassing kunnen zijn op Cisco Systems n de jaren negentig. En het lot van Cisco biedt beleggers een waarschuwend verhaal. Nadat het bedrijf in 1990 naar de beurs ging, stegen de aandelen van Cisco in tien jaar meer dan duizendvoudig en bereikten op 27 maart 2000 een hoogtepunt van $80. Maar daarna werden de aandelen zwaar getroffen door het uiteenspatten van de internetzeepbel. De koers kelderde naar een dieptepunt van $8,60 op 8 oktober 2002.

Ruim twintig jaar later heeft Cisco zijn hoogtepunt van maart 2000 nog steeds niet bereikt. De afgelopen tien jaar heeft het aandeel een rendement van 11% per jaar behaald, in lijn met de Morningstar US Market Index (inclusief 10,9% dividend), maar lager dan de Nasdaq Composite Index (inclusief 14,6% dividend).

Zal Nvidia hetzelfde lot ondergaan? Of zal het op de lange termijn dezelfde prestaties leveren als andere vernieuwers zoals Apple? Beleggers moeten rekening houden met de verschillen tussen de bedrijfsmodellen van de bedrijven, evenals met de marktachtergrond van nu versus toen.

Nvidia gaat nu mee op een golf van interesse in kunstmatige intelligentie – omdat zijn chips een dominante rol spelen in die technologie – maar in bredere zin zijn aandelen nog steeds aan het herstellen van de bearmarkt van 2022. Hoe dan ook, sommigen, zoals fondsbeheerders Chris Mack en Rick Schmidt bij Harding Loevner, zien parallellen tussen Nvidia nu en Cisco in de jaren negentig.

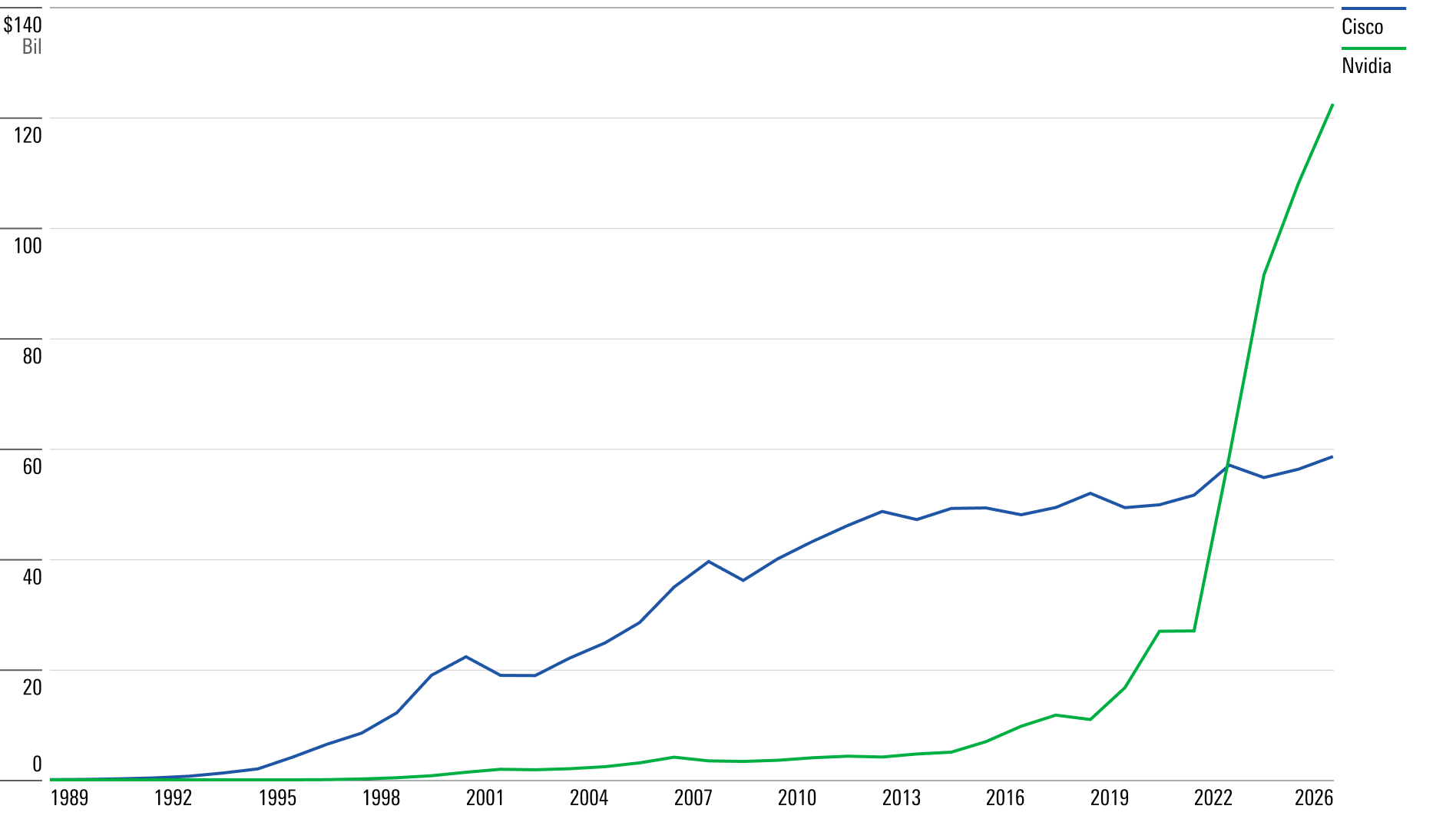

Nvidia's enorme groei

Zoals Mack en Schmidt opmerken, zijn de activiteiten van Nvidia in korte tijd aanzienlijk veranderd. Tussen 2017 en 2022 steeg de totale omzet van het bedrijf van $7 miljard naar $27 miljard. Die groei versnelt alleen maar. Dit fiscale jaar zal de jaaromzet naar verwachting meer dan verdubbelen tot $58 miljard, en naar verwachting zal dat cijfer in 2026 de grens van $100 miljard overschrijden. Dat is een groeifactor van veertien keer in tien jaar tijd.

De marktwaarde van Nvidia is zelfs nog sneller gegroeid, van ongeveer $32 miljard in 2017 naar $1,2 biljoen nu. Dat is 37,5 keer hoger in slechts zes jaar tijd.

De belangrijkste motor van deze groei zijn de datacenteractiviteiten van het bedrijf, vanwege de duizelingwekkende vraag naar rekenkracht van hyperscalers en AI-workloads. Dit segment vertegenwoordigt 56% van de omzet van Nvidia in 2023, tegen 12% in boekjaar 2017. Volgens de consensus zou dat in 2026 op 82% van de omzet moeten liggen.

Opkomst en ondergang van Cisco

Begin jaren 2000 had Cisco een vergelijkbare supersterstatus, met uitzonderlijk snelgroeiende omzet en winst. In The Halo Effect herinnert auteur Phil Rosenzweig zich hoe het bedrijf werd geprezen als 'de koning van het internet'. De factoren die tot het prestige van Cisco hebben geleid, waren onder meer het charisma van CEO John Chambers, het inzicht van het bedrijf in het vaststellen en integreren van doelstellingen om het productaanbod tt diversifiëren en aan te vullen, en de 'extreme klantgerichtheid', aldus een artikel van 15 mei 2000. in Fortune.

Cisco werd een van de waardevolste bedrijven ter wereld, met een marktwaarde van $555 miljard, en daarmee werd software-reus Microsoft overtroffen. Dit duurde echter niet lang. Cisco bleek niet immuun voor de neergang van de economische cyclus, noch voor de enorme bezuinigingen op de kapitaaluitgaven van telecombedrijven nadat de internetzeepbel barstte.

Te hoge verwachtingen voor Nvidia?

Met de solide fundamenten en verwachtingen van Nvidia voor snelle groei lijken beleggers ervan overtuigd dat dat verhaal niet snel zal eindigen. Volgens een rapport van Jefferies zijn de aandelen een must-have voor veel portefeuillebeheerders en maken ze deel uit van veel hedgefondsportefeuilles.

Volgens FactSet bedraagt het gemiddelde koersdoel van alle analisten die het aandeel volgen $666 per aandeel, terwijl de actuele koers rond $481 noteert. Bij de huidige aandelenkoers handelt Nvidia tegen een 12-maands forward EV/sales multiple van ongeveer 22 keer, vergeleken met een historisch gemiddelde van 6 keer (wat meer dan 2 standaarddeviaties boven het gemiddelde is). Cisco bereikte een multiple van 27 in april 2000, terwijl het historisch gemiddelde zes keer (en een huidige verhouding van drie keer) was.

Volgens Morningstar-analist Brian Colello "was Nvidia vóór de bloeiende groei een veel groter en stabieler bedrijf, terwijl Cisco een start-up was die indrukwekkend groeide maar een kleinere basis had. Een groot deel van de inkomsten van Cisco kwam uit aankopen en uitbreidingen in afwachting van verdere groei van het internet. Bij Nvidia zien we dat de GPU's meteen worden gebruikt om AI-modellen te trainen."

Bovendien hebben "Nvidia's GPU's inherent een kortere levensduur dan Cisco's netwerkapparatuur, wat de kans op overproductie verkleint," aldus Colello. Hij denkt dat Nvidia redelijk gewaardeerd is na de winstcijfers over het derde kwartaal en de optimistische voorspelling voor het vierde kwartaal.

Nieuwe zeepbel of niet?

Meer in het algemeen is het bij het beschouwen van de marktomstandigheden moeilijk te zeggen of de markten zich in een zeepbel bevinden. Volgens het laatste onderzoek onder institutionele beleggers van de Bank of America zijn sommige niche-industrieën, zoals AI, daar wellicht dichter bij dan andere. Dit is echter van minder belang dan de hoge inflatie, geopolitieke systeem-relevante gebeurtenissen en de risico's van een wereldwijde recessie.

Op voorwaarde dat de wereldeconomie niet méér vertraagt dan verwacht en de Verenigde Staten een zachte landing op de inflatie ervaren, kunnen de marktomstandigheden gunstig blijven en kunnen de waarderingen hoog blijven. Maar het is mogelijk dat als de inflatie niet dichter bij de doelstelling van de Federal Reserve komt, een langere rente hooggeprijsde aandelen kan devalueren, inclusief AI-gerelateerde aandelen.

Er moet ook rekening worden gehouden met de fundamentele zaken. Tot nu toe heeft Nvidia een quasi-monopoliepositie in de AI-ruimte gehad, wat zich vertaalt in een grote vraag en een solide prijszettingsvermogen. "De groei van Nvidia vindt plaats in een tijd van stijgende rentetarieven, wat misschien indruist tegen de robuuste kapitaaluitgaven. Cisco maakte destijds een mooie economische golf mee, maar veel klanten van Nvidia bezuinigen elders op de uitgaven om hun GPU's te kopen."

De concurrenten van Nvidia, zoals Advanced Micro Devicesen Intel, proberen hun achterstand in te halen en te profiteren van de ruime winstmarges in de AI-business. De geschiedenis wijst uit dat, ongeacht de vooruitzichten, op de lange termijn zowel de waarderingen als de fundamentele factoren de neiging hebben terug te keren naar het gemiddelde, aangezien zeer winstgevende industrieën de neiging hebben om concurrentie aan te trekken, op voorwaarde dat nieuwkomers zich kunnen onderscheiden van de gevestigde bedrijven en marktaandeel kunnen veroveren.

Morningstar's visie

Morningstar kent Nvidia een Wide Moat rating toe op basis van den immateriële activa rond grafische verwerkingseenheden en de overstapdrempel die de in eigen huis ontwikkelde software opwerpt, bijvoorbeeld het Cuda-platform voor AI-tools, waarmee ontwikkelaars Nvidia's GPU kunnen gebruiken om AI-modellen te bouwen.

Voor langetermijnbeleggers zouden de fundamentele factoren de meest cruciale factor moeten zijn bij de beslissing om een aandeel te kopen, terwijl waarderingsschommelingen mogelijkheden bieden om het aandeel te kopen wanneer het goedkoop wordt. Hoe je ook kijkt naar de staat van dienst van Cisco, dat is een voorwaarde waar Nvidia op dit moment zeker niet aan voldoet.